Из всех кредитных банковских продуктов ипотека является наиболее обременительным и длительным. Но порой именно такой займ позволяет гражданам осуществить свою мечту о приобретении собственного жилья. В этой статье мы расскажем, как вернуть проценты по ипотеке, направленной на покупку недвижимости, воспользовавшись налоговым вычетом.

Согласно Российскому законодательству, гражданин может вернуть себе часть средств, уплаченных на налоги или же снизить сам налог при покупке жилья в кредит. Такой вариант вычета называется имущественным и создан с целью социальной помощи гражданам, которые приобретают жилье за собственные деньги.

Как вернуть проценты по ипотеке

Декларация, справка 2-НДФЛ и заявление

1. Заполненная налоговая декларация по форме 3-НДФЛ (оригинал). Ее можно заполнить на нашем веб-сайте в разделе «Декларация 3-НДФЛ» / «Заполнить онлайн».

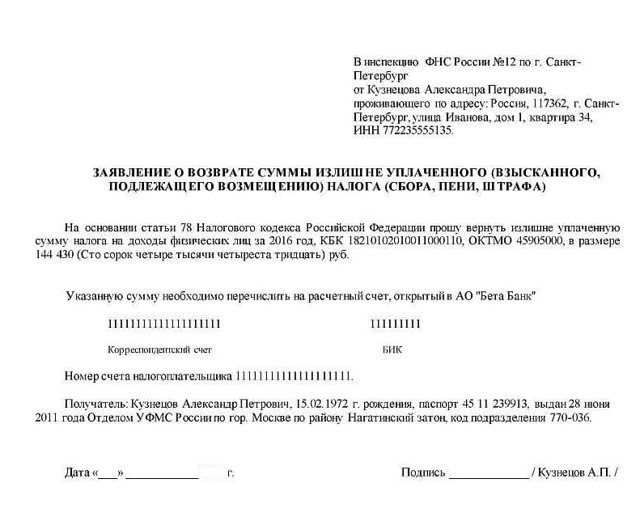

2. Заявление на возврат налога с реквизитами банковского счета, на который Вам будут перечислены деньги (оригинал). Правильное заявление Вам сформирует вместе с декларацией наш веб-сайт: «Декларация 3-НДФЛ» / «Заполнить онлайн» (только для деклараций, начиная с декларации за 2014 год).

3. Справка(и) 2-НДФЛ о доходах за тот год, за который Вы хотите вернуть налоги, выданная работодателем (оригинал). Бухгалтерия Вашего работодателя будет знать, что такое форма 2-НДФЛ.

Для получения налогового вычета необходимо предоставить в ФНС справку от банка. Рассмотрим документ по примеру справки из ВТБ24, в которой основной считают информацию о тех процентах, которые клиент уже выплатил.

Ее получают в день обращения, понадобится только паспорт РФ. Она содержит следующую информацию:

- Вид кредитования;

- Срок погашения займа;

- Процентная ставка, установленная банком;

- Общая сумма кредитования;

- Статус операции.

Заявление на возврат налога по процентам по ипотеке заполняется самостоятельно.

В шапке — наименование ФНС по месту регистрации, а так же паспортные данные заявителя и его почтовый адрес,

В теле письма — период и сумму возврата налога при покупке квартиры в ипотеку, наименование дохода (подоходный), его КБК и ОКТМО, который можно узнать в классификаторе

Ниже – банковские реквизиты с обязательным указанием расчетного счета для перечисления сумм вычета.

В конце – дата, личная подпись заявителя.

Возмещение процентов по ипотеке при покупке квартиры: основные нюансы

Многих людей, которые уже обременили себя ипотекой, интересует вопрос о временных рамках подачи заявления на частичное возмещение процентов. Условия НК РФ достаточно лояльные и не обязывают заемщика сразу же при оформлении ипотеки собирать все документы.

Право воспользоваться государственной фискальной компенсацией возникает в следующем календарном году после того, как состоялась сделка, и был оформлен ипотечный договор

У клиента в распоряжении есть не менее трех лет, чтобы подать заявку в фискальную службу на ипотечный вычет. Общий расчет вычета формируется с момента подписания ипотечного договора.

Процедура оформления налогового вычета содержит в себе массу нюансов, которые необходимо знать перед подачей заявления.

Основные моменты:

- При выборе основного имущественного вычета, выплату можно получить несколько раз, по нескольким объектам жилья, пока не будет достигнут максимальный установленный лимит (это относится только к тем гражданам, которые приобрели жилье после 01.01.2014 и до 01.01.2014 имущественным вычетом не пользовались). При выборе клиентом вычета по процентам, этой услугой можно воспользоваться только один раз.

- Претендовать на фискальную компенсацию может только резидент страны. При этом он должен иметь официальный доход и исправно оплачивать налоги.

- Для расчета общего вычета учитываются данные за все прошедшие три года, если клиент подает заявку через это время после подписания договора. В том случае, если сумма оплаченного НДФЛ оказывается меньше расчетного вычета, то он будет на ежегодной основе переводиться заемщику на счет, пока не достигнет максимально установленного лимита.

- В случае возврата налога по ипотечным процентам установлен лимит в 390 тысяч рублей или 13% от максимальной суммы в 3 миллиона рублей. Это сумма процентов по кредиту. Кроме оплаты основного долга (тела кредита), заемщик ежемесячно оплачивает еще и проценты. Так вот фискальная компенсация позволяет вернуть сумму в 13% от фактически уплаченных процентов. Это правило, т.е. ограничение в 3 млн. руб., распространяется только на ипотечные кредиты, оформленные после внесённых изменений в 2014 году. Возврат по ипотечным кредитам, приобретенным до 01.01.2014, предела не имеет, т.е. 13% возвращается от всех фактически уплаченных процентов. Правом воспользоваться вычетом по процентам дается клиенту только один раз. При этом такой вариант возможен только в том случае, если в течение всего расчетного периода заемщик имел официальный доход, облагаемый по ставке 13%.

- Вычет может быть осуществлен только на жилье, приобретенное на территории страны.

- Возврат суммы не будет произведён, если налоговая выяснит, что сделка купли-продажи произошла между близкими родственниками.

- Сумма ежегодного возврата лимитирована уплаченными налогами (не может быть больше суммы уплаченных налогов).

- Срока исковой давности по фискальной компенсации не существует, однако расчет будет производиться на ту дату, когда была заключена сделка и, соответственно, применены действующие тарифы того периода.

- При подаче заявки на имущественный вычет за жилье, приобретенное в ипотеку до 2008 года, ограничение по стоимости будет составлять 1 миллион рублей. Оформление купли-продажи после 2008 года ограничивает сумму основного вычета 2 миллионами рублей. Даже если квартира стоит дороже, вычет будет рассчитываться от предельной суммы. Если же цена недвижимости меньше, то рассчитывается от суммы, указанной в договоре.

- При рефинансировании кредита другим банком, заемщик также может рассчитывать на частичный возврат оплаченных средств. Однако договор должен быть оформлен в качестве целевого. В противном случае, налогоплательщику будет отказано в компенсации.

Для заемщиков, которые подписали ипотечный договор после 1 января 2014 года, размер вычета ограничен 3 миллионами рублей.

Таким образом, при подаче заявки и предварительном расчете суммы компенсации, важно учитывать дату заключения сделки.

Схема расчета достаточно проста. Гражданин, оформивший ипотеку, освобождается от подоходного налога. При этом такой возврат может быть произведён только за фактически уплаченные проценты.

Определить сумму возврата заемщик может и самостоятельно. Для этого нужно учитывать два фактора:

- общую сумму недвижимости;

- общий размер оплаченного налога.

Сумма недвижимости указывается в договоре. При этом, законом предусмотрено включение в общую стоимость и отделочных работ, если это внесено в договор. В случае покупки жилья в новостройке, зачастую в ипотечный договор вносится общая сумма, включающая в себя отделочные работы вместе с закупкой материалов. Так вот в этом случае имущественный вычет будет рассчитываться из общей итоговой суммы.

Учитывая различные максимальные ставки для расчета ипотечного вычета, давайте рассмотрим на конкретных примерах, на что можно рассчитывать.

Пример №1

Вы оформили ипотеку стоимость 50 млн рублей летом 2013 года (т.е. до вступления новых правил 1.01.2014 г). За все время пользования кредитом, оплата по процентам составила 6 млн рублей. В этом случае можно претендовать на возврат налогов на сумму 1,040 млн. рублей (2 000 000*13% +6 000 000*13%).

Если бы точно такая ситуация произошла после 1 января 2014 года, то вычет составил бы 650 тысяч рублей (2 000 000*13% +3 000 000*13%).

Пример №2

Гражданин Н. взял ипотеку под застройку дома на сумму 3,5 миллиона рублей. Согласно установленным лимитам, к вычету полагается только 2 миллиона рублей. Таким образом расчет будет производиться следующим образом:

2 млн * 13% = 260 тысяч рублей (это сумма компенсации за ипотечный кредит).

Смысл налогового вычета

Ипотечный кредит не одобрят человеку, который не имеет официального трудоустройства. Это говорит о том, что каждый заемщик регулярно проводит отчисления в ФНС в виде подоходного налога, который составляет 13% от заработной платы.

В соответствующей статье (21) вы сможете найти положения, которые регламентируют порядок возврата налогового вычета. Есть ограничения, больше положенной суммы клиент получить не сможет. Иногда документы оформляются на несколько лет, но каждый год заново предоставляются справки на возмещение налога.

Эта государственная услуга позволяет немного облегчить финансовое положения после приобретения жилой площади. Некоторым удается сделать на полученные деньги ремонт, другие делают запрос работодателю, чтобы тот не взимал с ним процент 13% с официальной заработной платы.

Потенциальные получатели государственной помощи

Налоговый кодекс установил, что возврат средств ндфл при ипотеке положен:

- Людям, которые взяли целевой кредит на покупку жилья (ипотеку).

- Человеку с официальной заработной платой, который исправно выплачивает налоги.

- Иностранным гражданам, которые трудоустроены и выполняют налоговые обязательства перед государством.

- Супругам, которые распределили доли на имущество мирным путем.

Вычет не положен:

- Лицам, которые взяли потребительский кредит на любые цели.

- Индивидуальным предпринимателям с действующими простыми схемами уплаты налога.

- Женщинам, которые находятся в декретном отпуске и не получают зарплату. Пенсионерам возрастной категории 70 .

- Человеку, который имеет задолженности по кредитам, перед приставами.

По процентам по ипотечному кредиту

7. Кредитный (ипотечный) договор (копия).

8. График погашения кредита и уплаты процентов по кредитному (ипотечному) договору (копия). Такой график может быть пунктом или приложением договора, а может быть каким-нибудь отдельным документом. График погашения может быть описан и словами.

9. Справка банка о фактически уплаченных за год процентах (оригинал). Сотрудники банка обычно знают, о чем речь. Каждый банк дает справку по своей форме. Главное, чтобы в справке была сумма выплаченных за год процентов в рублях и был указан год.

10. Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения, банковские выписки и тому подобное) (оригиналы или копии). Несмотря на то, что Вы предоставляете справку об уплаченных процентах, нужно будет приложить документы, подтверждающие оплату. Таково формальное требование инспекции.

Декларация, справка 2-НДФЛ и заявление

Вернуть деньги, которые плательщик внес в казну государства, можно легко и безопасно.

Нужно лишь соблюдать ряд главных правил:

- Собрать всю документацию, которая необходима для получения вычета в 2021 году. Особенно важно соблюсти точность, если вы отправляете почтой. К тому моменту, когда инспектор найдет ошибку и отправит бумаги назад может пройти слишком много времени.

- Грамотно заполнить декларацию типа 3ндфл. Там надо отметить личные данные плательщика, объем ссуды в банке, уровень заработной платы.

- Подать собранный пакет документов в фискальное отделение. Если вы делаете почтовое отправление, то надо обязательно приложить опись содержимого посылки.

- Заключительный этап – проверка бумаг налоговой инспекцией. Если вам дали положительный ответ, то вы получаете возврат денег после указания расчетного счета в банке, куда должно произвестись зачисление.

В оформлении бумаг на налоговый вычет при ипотеке главное – грамотно написанная декларация. Выделяют несколько причин отказа:

- Неправильный образец декларации. В 2021 году не будут действовать примеры от 2010, 2015 и 2021 года.

- Нарушение основных правил при заполнении декларации.

- Предоставление не полных данных о владельце имущества.

Заполнять декларацию 3НДФЛ нужно следующим образом, в обязательном порядке:

- Указать номер мобильного телефона собственника;

- Указать количество страниц;

- Для заполнения первого раздела возьмите данные из справки 2НДФЛ, которая включает данные о доходах;

- В шестом разделе нужно написать точную сумму налога, который вы хотите вернуть;

- Вписать код бюджетной классификации.

В Российской Федерации действуют следующие коды:

- Для индивидуальных предпринимателей и юридических лиц – 18210102020011000110;

- Для лиц, у которых источником дохода фигурирует налоговый агент – 18210102010011000110;

- Физические лица – 18210102030011000110.

Следуйте четкому алгоритму:

- Найдите бланк в интернете, распечатайте 2 экземпляра;

- Заполните по форме образца от 2021 года;

- Прикрепите пакет необходимых документов;

- Отправьте бумаги по почте;

- После отправки нужно получить копию описания.

Декларацию типа 3НДФЛ можно подать по электронной почте:

- Уточнить у налогового инспектора о возможности отправки через интернет;

- Установить на компьютере специальную программу.

Если вы обратились своевременно, заполнили документы по требованиям, то ждать возврата денег за ипотеку придется недолго.

Предлагаем ознакомиться: Какие документы подтверждают право собственности на квартиру

^К началу страницы

2 Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3 Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Поскольку с 2021 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него налогоплательщик вправе в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

4 Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5 При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

6* Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Пример:

В течение 2021 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2021 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2019 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2020), то по факту в 2021 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку.

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2021 году вы можете подать заявление на вычет за 2021, 2018 и 2021 годы (если недвижимость была приобретена до 2017 года).

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2009 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2009 по 2021 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2010 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили акт приема передачи (или выписку из ЕГРН) в 2021 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2014 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2015 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2014 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2021 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2020 – указываются проценты, выплаченные в банк в течение 2019 г. и так далее до полного исчерпания всей суммы.

Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

Как оформить налоговый вычет – этапы

Существует три варианта возврата налогового вычета в 2019 году:

- При посещении инспекции по месту вашей регистрации.

- При заполнении в интернете соответствующей формы, для этого нужно будет зайти на портал «госуслуги.ру».

- При подаче заявления в многофункциональном центре (МФЦ).

Адреса налоговых можно найти на сайте государственных услуг. Предварительно пользователь должен пройти регистрацию. Есть несколько этапов. При простой авторизации вам ограничен доступ подачи заявлений, записи в государственные органы.

Если вы пройдете идентификацию, то будет открыт расширенный круг возможностей:

- Помощь в поиске информации;

- Запись в различные отделения онлайн;

- Заказ справок через интернет;

- Обзор статистики.

Для авторизации вам нужно:

- Ввести серию и номер паспорта;

- Если у вас произошла смена фамилии, необходимо указать старую;

- Ввести данные ИНН;

- Заполнить графу места жительства.

Удобнее всего подавать заявление в электронном формате. Чтобы воспользоваться таким типом услуг, необходимо завести личный кабинет. Вводить сведения о налогоплательщике нужно аккуратно, проверяя точность данных.

При обращении в МФЦ абсолютно не важно, в какое конкретно отделение вы решите обратиться. Они не привязаны к участкам, поэтому не обязательно приезжать в орган, расположенный по месту жительства.

Возврат НДФЛ с процентов по ипотеке: определяем размер суммы

Точная сумма компенсации будет определена специалистами после одобрения заявки и проверки всех документов. Для каждого гражданина она будет разная в зависимости от:

- стоимости жилья;

- даты заключения сделки;

- количества оплаченных процентов.

При компенсации с процентов по ипотеке, с общей суммы уже выплаченных процентов специалист высчитывает 13% и производит возврат на расчетный счет

Пример

Гражданин Н. оформил ипотеку сроком на 20 лет под 15% годовых, приобретя квартиру стоимостью 1 900 000 рублей.

1,9 млн * 15% = 285 тысяч рублей (проценты за год)

285 тыс. рублей * 13% = 37 050 рублей (именно такая сумма будет возвращена за год).

Важно понимать, что при расчете суммы компенсации, специалисты берут за основу общую сумму оплаченных налогов заемщиком. То есть фактически, если сумма по налогам была меньше причитающегося вычета, то это право распространится и на последующие годы до полного использования средств.

Если возникла ситуация, что необходимо вернуть компенсацию сразу за несколько лет, то процедура подачи заявки будет идентичной. Если вы впервые узнали о том, что можете вернуть себе часть потраченных на жилье в кредит денег, то это вовсе не означает, что время упущено.

Здесь важно определить факт отчисления НДФЛ на момент заключения сделки. Если вы имели официальное трудоустройство и исправно отчисляли подоходный налог, то можно в фискальной службе написать заявление о возврате средств за несколько лет сразу, но не более чем за 3 предыдущих года

Куда обращаться?

Чтобы воспользоваться правом на возвращение частичной суммы за уплаченную ипотеку, можно выбрать один из трех способов:

- Посетить лично налоговую службу по месту регистрации.

- Заполнить онлайн форму на Портале государственных услуг РФ.

- Подать заявку через многофункциональный центр.

Узнать номер и адрес фискальной службы в своем городе можно через портал государственных услуг. Для этого необходимо ввести свои персональные данные: ИНН и адрес. Учитывайте, что выбирать отделение необходимо не по месту фактического проживания, а по адресу регистрации.

Вариант электронной подачи заявки наиболее удобный и простой. Для того чтобы воспользоваться услугой, необходимо зарегистрироваться на сайте и войти в свой личный кабинет.

При регистрации нужно указать персональные данные налогоплательщика (номер и серию паспорта, ИНН, адрес регистрации, СНИЛС). Возможность подать заявку вместе в заполненной формой декларации будет доступна только после проверки администрацией достоверности введенных данных.

Многофункциональный центр не привязан территориально к конкретным адресам и принимает заявки от всех граждан РФ. Чтобы воспользоваться услугой вычета, необходимо обратиться в центр с соответствующим пакетом документов и подать заявку на возврат средств по ипотеке.

Кто должен подавать и можно ли сдать вместо другого человека?

17. Доверенность (копия).

Нередко можно услышать вопрос: кто имеет право подавать документы на налоговый вычет по ипотеке? Подавать заявление на получение налогового вычета может только собственник, либо супруги. При этом для этих категорий не предусмотрена необходимость сдавать все по нотариальной доверенности.

Все остальные лица (любые другие родственники и прочие) могут подать пакет документов от лица владельца по нотариальной доверенности.

Получить налоговые вычеты по процентам по ипотеке – огромный плюс для бюджета любого человека. Госорганы сделали процесс подачи максимально простым. При этом множество консалтинговых, юридических и бухгалтерских фирм предоставляют услуги по сопровождению процесса.

Ну, а какие документы нужны для возврата 13 процентов с процентов по ипотеке, вы теперь знаете.

Общий порядок заполнения 3-НДФЛ для вычета по процентам

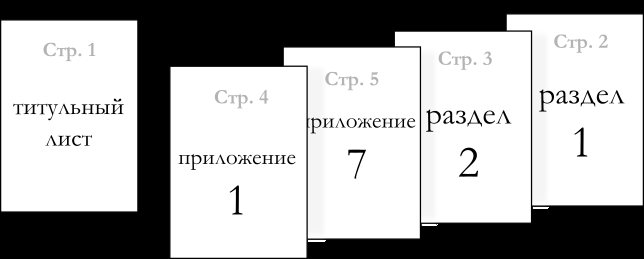

С 2021 года формуляр 3-НДФЛ (КНД 1151020) изменился. Сократилось количество листов: осталось только два раздела, восемь приложений и две страницы для подсчета суммы прибыли от продажи собственности и социальной компенсации. Оформление титульной страницы осталось по-прежнему обязательным.

Чтобы правильно оформить декларацию КНД 1151020 для получения процентной части от кредитования для приобретения жилища, разработаны соответствующие нормы. Пять главных правил:

- Оформляется титульник, первый раздел и седьмое приложение.

- Для отправки при ручном оформлении ячейки заполняют заглавными печатными цифрами и буквами слева направо: каждой клеточке соответствует один символ.

- Цвет ручки — черный или синий.

- Расчет показателей должен быть верным, иначе бланк вернут на исправление.

- Исправлять сведения в формуляре запрещено. Если допущена ошибка, то оформляется новый бланк с указанием номера корректировки вверху титульника. Для этого есть соответствующие ячейки.

Чтобы не допустить ошибок, налоговики рекомендуют использовать специальные программы, которые устанавливаются на ПК либо оформлять КНД 1151020 в личном кабинете сайта ИФНС, выбрав вкладку 3-НДФЛ. Налоговый вычет по ипотеке система подсчитает автоматически.

Какие листы нужно заполнять

После перемен в содержании 3-НДФЛ, проценты по ипотеке гражданин получит, заполнив Приложение 7, а раньше для этого заполняли лист Д1. Кроме этого параграфа, резидент заполняет титульную страницу, первый, второй раздел и первое приложение в бланке КНД 1151020. Порядок оформления влияет на верный расчет возвращаемых процентов. Сначала заполняют титульник, потом первое, седьмое приложение, второй и первый разделы.

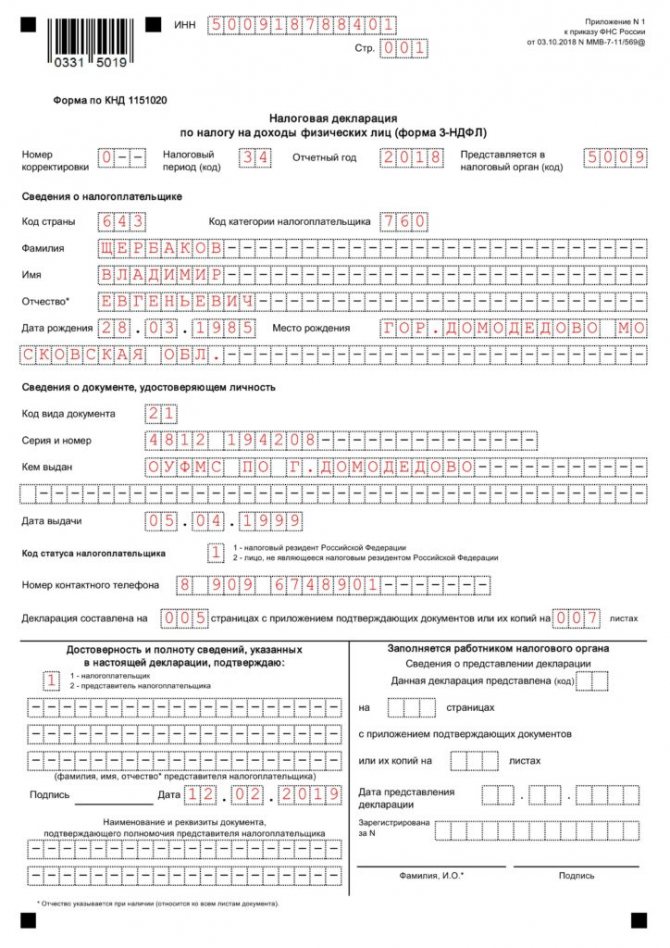

Титульный лист

Первая страница включает информацию о плательщике: паспортные сведения и личные данные. Титульник состоит из четырех блоков, три из которых оформляет резидент, а последний — налоговики.

- о себе: Ф.И.О, адрес, дату и место рождения, шифр страны, тип резидента;

- о документации: код документа, данные паспорта с первых страниц;

- в статусе прописывает информацию о том резидент ли гражданин или нет;

- контактный номер.

В левой нижней части подтверждает то, что информация верна, а правый нижний блок заполняют сотрудники ИФНС.

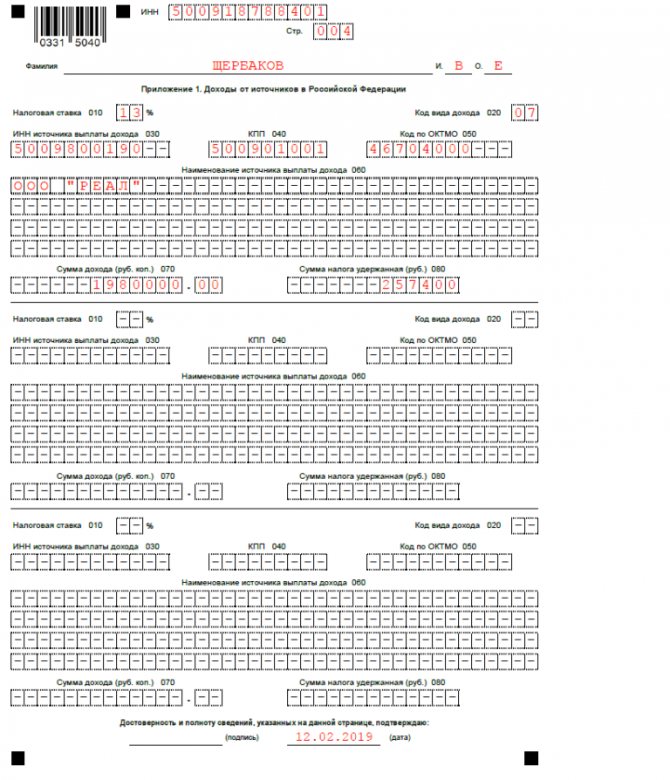

Приложение 1

В этом параграфе гражданин указывает на источники прибыли, который получает на территории России. Эта прибыль должна облагаться 13%-ым НДФЛ. Ячейки, обязательные к заполнению:

- ИНН, КПП, ОКТМО фирмы, где трудится человек;

- полное название компании с расшифровкой организационно-правовой формы;

- суммарная прибыль за налоговый промежуток.

В случае возмещения ипотечных процентов в строке о суммарном размере удержанного сбора пишут ноль.

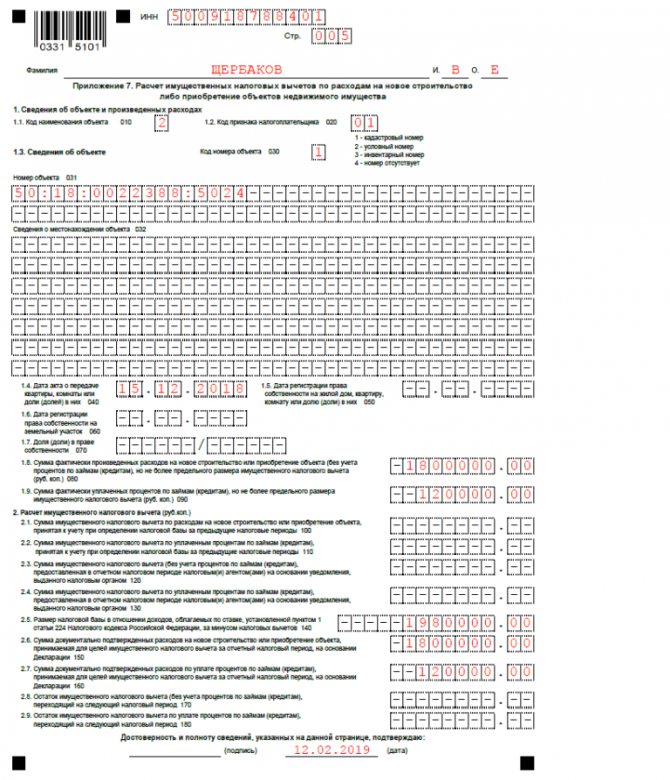

Приложение 7

Теперь заполняется главная страница — седьмой раздел, отражающий информацию о приобретенной собственности и деньгах, которые затрачены на покупку. В ячейках указывают:

- шифр наименования жилища: квартира, комната, дом или другое;

- признак плательщика, который затребовал возврат процентов;

- выбирают разновидность нумерации объекта: кадастровый, условный или инвентарный;

- непосредственно номер жилищ по документации.

Ниже гражданин предоставляет сведения о деньгах и регистрации:

- дата передачи и регистрации собственности;

- стоимость жилья;

- суммарный размер процентов, выплаченных за весь срок кредитования.

Если формуляр заполняют в программе или в личном кабинете, то ПО самостоятельно подсчитает компенсацию.

По закону максимальная сумма к имущественному возмещению по процентам — 3 млн рублей, или (3 млн руб * 13) = 390 000 рублей. Поэтому если процентов уплачено более 2 млн руб., то больше 390 000 рублей гражданин не получит за один раз. Но остаток можно вернуть в последующие годы.

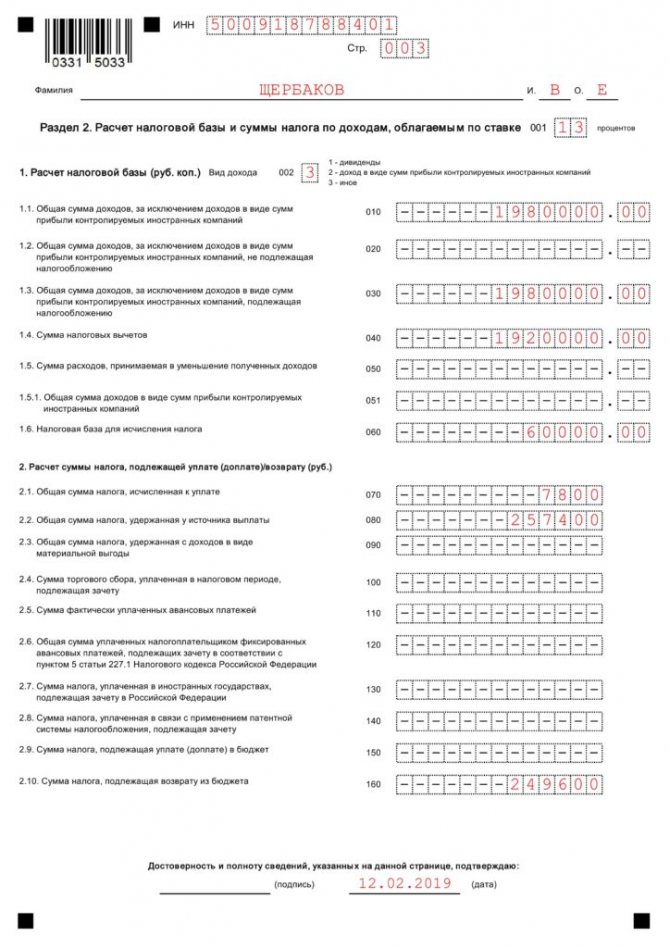

Раздел 2

Во втором параграфе фиксируется сумма базы по сбору и другие начисления, которые облагаются по 13%-ой тарифной ставке: прибыль от зарплаты, продажи и других источников.

Так как главные сведения есть, их указывают на этой странице и подсчитывают базу по налогу: из суммарной прибыли с учетом налога вычитают компенсацию по процентам за жилищное кредитование.

После этого во втором блоке в ячейке 070 подсчитывается сбор, который гражданин должен оплатить. А в графе 080 отражается сумма, удержанная у того, кто выплачивает прибыль резиденту — руководителя.

В последней строке 160 вычисляется сумма возмещения, которую гражданин получит в итоге по уплаченным процентам.

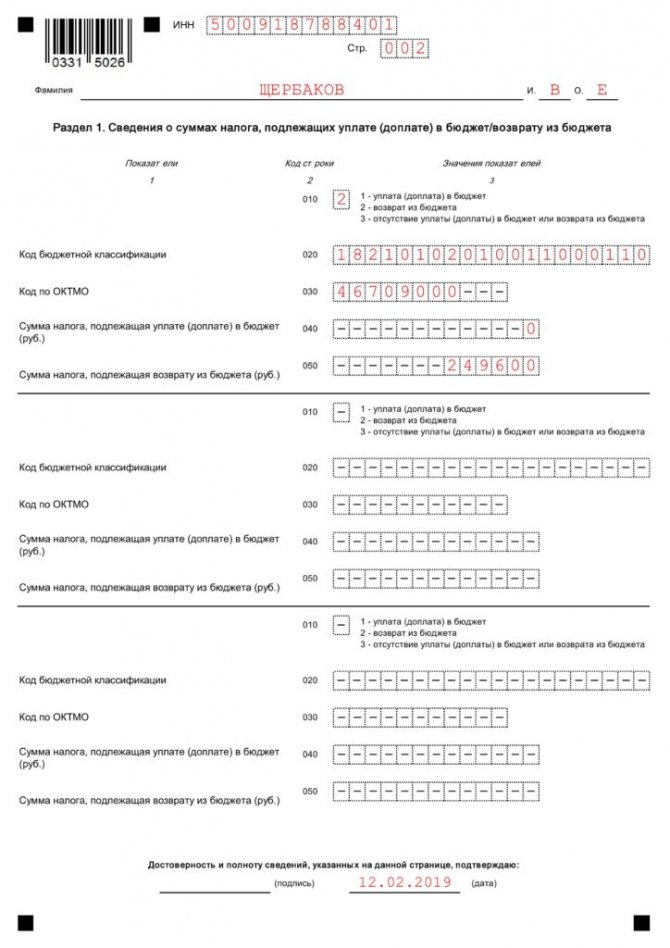

Раздел 1

В разделе первом гражданин указывает суммарный размер сбора к уплате, а также суммы, предъявленные к возврату. Оформляются строки:

- КБК, ОКТМО;

- сбор к оплате и ниже размер налога к возмещению.

Так как главная задача гражданина в данном случае — возмещение денег и уменьшение базы по налогу, то здесь отражается только сумма к возврату. Цифру прописывают в строке 050 первого блока в разделе 1, причем эта сумма равна сумме, которая указана в ячейке 160 параграфа номер два.

На 2021 год в России возмещение части денег, потраченных на стоимость жилища и на кредитные процентные — это разные понятия. По законодательству гражданин вправе подавать заявку либо на возврат процентов, либо частичное возмещение цены квартиры. Процентные вычеты можно запрашивать ежегодно, в то время как за жилье — раз в три года.

Как подготовить и заверить документы

Декларация 3-НДФЛ и заявление подаются в оригинале. Мы также рекомендуем подавать оригинал справки 2-НДФЛ, справки банка об уплаченных за год процентах и выписки из банка. Что касается остальных документов, то нужно подавать либо оригинал документа, либо нотариально заверенную копию, либо копию, заверенную самостоятельно.

В последнем случае мы рекомендуем подавать декларацию лично (не по почте) и взять с собой в налоговую инспекцию оригиналы документов. Сотрудники инспекции могут проверить соответствие копий оригиналам и проставить на копиях подтверждающие отметки. Поданные документы не возвращаются, поэтому мы рекомендуем подавать копии документов в случае, когда это допускается, чтобы оригиналы сохранить себе.

При заверении копий самостоятельно, такое заверение должно включать фразу «Копия верна», Вашу подпись, расшифровку подписи (лучше фамилия, имя, отчество полностью), дату заверения.