Ставки по ипотечному кредитованию постепенно снижаются. Если в 2009-м году средняя ставка по ипотеке составляла 14,6%, то в 2017-м — уже 11,7%. При этом отдельные предложения могут быть еще более выгодными. В начале 2018-го года Сбербанк и Газпромбанк установили процентные ставки на уровне 9,2-9,5%. Правительством РФ заданы тренды на снижение ипотечной ставки до 7% годовых. Это повышает привлекательность рефинансирования ипотеки — оно позволяет снизить размер ежемесячного платежа или сократить сроки погашения займа.

Процедура рефинансирования схожа с оформлением ипотечного кредита. В банк представляются следующие сведения:

- о заемщике — трудовая занятость, доход, семейное положение, адрес постоянной регистрации и пр.;

- об объекте недвижимости — правоустанавливающие, технические документы, справка из БТИ и пр.

Дополнительно передаются документы, сведения о рефинансируемом кредите: копия кредитного договора, справка об остатке суммы задолженности и пр.

Для рефинансирования обязательно проводят оценку недвижимости, которая будет использоваться в качестве залога по кредиту. Заказать ее можно в «Инвест Консалтинг».

Сколько раз можно сделать рефинансирование ипотеки по одному объекту

По законам Российской Федерации нет жестких ограничений по перекредитованию. Лимиты могут выставить только банковские учреждения. Как правило, они с удовольствием принимают добросовестных плательщиков с идеальной кредитной историей. При наличии долгов и просрочек – откажут. Таким образом, главное условие – не количество оформленных кредитов, а качество их обслуживания (добросовестность, платежеспособность).

Сколько раз можно подавать на рефинансирование ипотеки – нет никаких ограничивающих рамок. Теоретически можно перекредитоваться и 10 раз. Если вы готовы потратить свое время на сбор бумаг и плотное общение с двумя кредиторами (новым и старым).

Порядок рефинансирования ипотеки

Рефинансирование ипотеки очень походе на оформление нового кредита. Оно включает в себя:

- Подачу заявки на рефинансирование ипотеки потенциальным (или действующим) клиентом

- Рассмотрение заявления о рефинансировании ипотеки сотрудником банка. Решение зависит от:

- платежеспособности

- того, как исполнялись обязательства по старому кредитному договору – если есть просрочки, особенно, более 3-х месяцев, то ответ может быть отрицательным

- Оценка объекта недвижимого имущества независимой компанией

- Подписание договора со страховой компанией

- Перевод денежных средств на банковский счет клиента

- Досрочное погашение старого кредита со снятием обременения с квартиры или жилого дома

- Оформление нового кредита на квартиру или жилой дом

Как происходит процедура рефинансирования

Прежде всего заемщика волнует вопрос, через какое время можно делать рефинансирование ипотеки в своем собственном банке. Здесь нельзя дать однозначного ответа. Обычно банковские учреждения неохотно рефинансирует свои собственные кредиты. Хотя примеры такого сотрудничества есть.

Также должника интересует вопрос, через сколько можно делать рефинансирование ипотеки в чужой кредитной организации. Стандартный срок оценивают в 6 месяцев. За это время заемщик успевает убедиться: ему необходим новый кредитор. А у банка есть время оценить аккуратность и платежеспособность нового клиента.

Итак, за редким исключением, заявка на повторное кредитование подаётся в другой банк. При ее одобрении заемщик проходит следующие этапы:

- оформляет кредитное обязательство в новом финучреждении, получает сумму, необходимую для полного расчета;

- погашает ипотеку, получает официальное подтверждение, что деньги были потрачены по назначению;

- перерегистрирует залог на нового заимодателя.

Важная информация! Пока залоговое имущество не прошло перерегистрацию в Росреестре, кредит считается необеспеченным. Заемщик платит по нему повышенные проценты.

Как сделать рефинансирование ипотеки, этапы

Миф #8. Рефинансированную ипотеку нельзя погасить материнским капиталом

Можно. При перекредитовании ипотеки нужно правильно составить договор, в нем необходимо прописать, что кредит выдается на погашение ипотечного (жилищного) кредита. Без этого пункта погасить рефинансированную ипотеку материнским капиталом действительно нельзя, субсидия не может быть потрачена на оплату иных форм кредитования.

Рефинансирование кредита в банке Открытие

Подать заявку

Правило работает, даже если первичная ипотека была перекредитована несколько раз, что не запрещено политикой некоторых банковских учреждений.

Почему банки, выдавшие кредит, соглашаются на рефинансирование

Программы кредитования построены таким образом, что банковские проценты выплачиваются неравномерно на протяжении всего срока. Пик их выплат приходится на первые годы. Потом заемщик постепенно погашает тело кредита.

Важно! Обязательно уточните, допускается ли досрочное погашение условиями вашего кредитного договора.

Когда можно подать на рефинансирование ипотеки: выгодная формула 50/50

Вряд ли заимодатель согласится на перекредитование, если прошло менее полугода с момента выдачи займа. В таком случае он не успеет оценить вашу благонадежность как плательщика. Также практически невозможно добиться согласия, если до окончания выплат осталось менее 180 дней (только в Сбербанке этот срок составляет 90 дней). Наиболее выгодна для обеих сторон формула: 50/50. То есть на перекредитование выгодно подавать по прошествии половины срока.

Рекомендуемая статья: Документы и условия рефинансирования военной ипотеки в Промсвязьбанке

Когда рефинансирование ипотеки выгодно

Миф #5. Это не выгодно и придется дважды платить проценты

Рефинансирование, действительно, не всегда выгодно. Если при оформлении нового договора заемщик значительно увеличивает общий срок выплаты, объем переплаты возрастет, но снизится сумма ежемесячного платежа. Также не рекомендуют перекредитовываться, если до окончания займа осталось менее полугода. При аннуитетной схеме к этому моменту все начисляемые проценты уже выплачены, и клиент погашает только основной долг. Брать эту сумму в кредит вновь – значит повторно платить проценты.

А вот в ряде случаев рефинансирование позволяет существенно сэкономить, если погасить:

- Долг по кредитной карте – проценты по ним выше, чем по потребительским ссудам, кроме того приходится оплачивать страховку, услугу СМС-информирования, ежегодное обслуживание, а иногда и возможность пользоваться мобильным приложением. Совокупная переплата по кредиткам или овердрафту в разы выше, чем текущие ставки рефинансирования.

- Ипотеку, взятую более 5 лет назад по высокой ставке. Экономия в будущем может достигать десятков или сотен тысяч рублей.

- Единовременно несколько мелких займов и платить за один. Такой шаг упрощает управление банковскими продуктами, экономит деньги на дополнительных комиссиях, которые несколько раз приходится оплачивать при совершении трех-четырех платежей в месяц.

- Валютную ссуду, которая ежемесячно дорожает из-за падения курса рубля.

Через какое время можно сделать рефинансирование ипотеки и на каких условиях

В то время, как банки ищут платежеспособных клиентов, заемщики заняты поисками выгодных ставок. На сайте финучреждения условия обычно выглядят очень привлекательно. Так ли это на самом деле?

Да, но при соблюдении определенных условий. Внимательно читайте все пункты договора, примечания и сноски, не стесняйтесь задавать вопросы на «горячей линии». Тогда вы поймете, когда рефинансировать займ на жилье действительно выгодно. Делать это целесообразно, если:

- ежемесячный платеж становится меньше на несколько тысяч рублей;

- ставка снижается или на 2-5%;

- вы можете изменить объект залога, созаемщиков, поручителей;

- есть возможность вместе с ипотечным займом получить дополнительную сумму на свои собственные нужды (ремонт, образование детей, путешествия).

По поводу сроков вопрос решается индивидуально. Известно, что при увеличении временного интервала растет общая переплата по кредитному обязательству. В то же время ежемесячный взнос становится заметно меньше. Семье со стабильным доходом можно порекомендовать заключить договор на длительный срок. При нестабильных сезонных заработках в интересах должника выплатить все как можно быстрее.

Внимание! Перекредитование не даёт права на получение повторного налогового вычета, предусмотренного статьей 220 Налогового Кодекса РФ!

Ставки ушли на второй круг

Причина — общее снижение ставок на рынке, говорит заместитель руководителя департамента розничного бизнеса ВТБ Евгений Дячкин. В 2,5 раза увеличилось рефинансирование кредитов в Банке ДОМ.РФ, и спрос на перекредитование постоянно растет, отмечает директор ипотечного бизнеса этого банка Игорь Ларин.

Мало того, пик рефинансирования этого года еще не пройден. «До конца 2021 года прогнозируется новый рекорд минимальных ставок, в связи с чем будет востребовано и рефинансирование», — говорит руководитель центра ипотечных продуктов и цифрового партнерского бизнеса Росбанка Игорь Дмитриев. По данным ДОМ.РФ доля рефинансирования в выдачах по итогам I квартала составила около 15%. В апреле на фоне ограничительных мер рефинансирование, вероятно, замедлилось из-за сложностей по повторной оценке залога, однако в дальнейшем снижение ставок приведет к росту спроса на этот продукт, считает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Снижение ставок до исторических минимумов привело к тому, что многие рефинансируют ипотеку повторно. Особых условий для заемщиков, которые рефинансируют кредит повторно, нет. Для банков рефинансирование заемщиков — возможность получить клиента с хорошей платежной дисциплиной.

В среднем ставка рефинансирования сейчас составляет 8,5%, более выгодные предложения, как правило, требуют соблюдения ряда условий. Та разница ставок, при которой имеет смысл задуматься о рефинансировании ипотеки, — это 1,5-2%, говорит руководитель направления банковских рейтингов рейтингового агентства НКР Михаил Доронкин. Так как кроме выгод рефинансирование сопряжено и с рядом затрат. При перекредитовании заемщика ждет три платежа: оценка квартиры (примерно 5 тысяч рублей), госпошлина за регистрацию права собственности (2 тысячи рублей), страховка квартиры и жизни заемщика. Размер страховки индивидуален в каждом случае, но можно вернуть часть суммы за остаток срока.

Некоторые банки еще и вводят комиссии за выдачу кредита, открытие счетов, снижение процентной ставки.

Проводить рефинансирование следует в первые пять-семь лет «жизни кредита», максимум — до середины срока кредита. Так как именно в первые годы ежемесячный аннуитетный платеж максимально состоит из процентов, и лишь небольшая его часть — это основной долг.

В последние же годы жизни кредита, напротив, основная часть суммы ежемесячного платежа — это погашение основного долга, и рефинансирование в этот период не принесет выгоды.

Инфографика «РГ» / Александр Чистов / Игорь Зубков

Через сколько можно сделать рефинансирование ипотеки в крупных российских банках

Прежде чем обращаться в то или иное учреждение, важно понимать один нюанс. Заимодателю, по сути, нет разницы, сколько раз вы перекредитовались. Сейчас у вас на руках ОДИН действующий договор. Если вы вовремя вносили все платежи и имеете надежный источник поступления денежных средств, с перекредитованием не должно возникнуть проблем.

Что касается процентной ставки, то на сегодняшний момент она находится в интервале 9-11%. Из первой пятерки крупных кредиторов самый выгодный процент у «Россельхозбанка» (9,05%), самый высокий – у Сбербанка (10,9%). При этом у всех заимодателей итоговая ставка зависит от:

- лояльности по отношению к клиентам («своим» скидка больше);

- срока кредитования;

- оценки залоговой квартиры или дома;

- готовности оформить страховку;

- характера приобретаемой недвижимости (дороже обходится дом с земельным участком; дешевле – квартира на вторичном рынке).

Важный нюанс! У всех учреждений процент повышается при отказе от страхования и на тот период, пока жилье официально не является собственностью банка.

Россельхозбанк

Учреждение готово перекредитовать заемщика на сумму от 100 тыс. до 20 млн. рублей. Правда, последняя цифра актуальна для жителей Москвы и Санкт-Петербурга. Для остальных россиян верхняя планка ограничена – 5-ю миллионами рублей.

Действующие ставки:

- 9,05% (для клиентов банка);

- 9,10 % (для «бюджетников»);

- 9,2% (для остальных категорий).

Важно! При отказе от страхования процент повышается на 1%.

Условия получения нового кредита достаточно лояльные:

- нет комиссий;

- не требуется согласие первоначального кредитора;

- предусмотрена возможность пролонгации договора и досрочного погашения;

- самостоятельный выбор схемы погашения (аннуитетный или дифференцированный);

- обязательное страхование залогового имущества (жизни и здоровья — добровольное).

Возможно привлечение одного, двух или трех созаемщиков – не обязательно тех, которые указаны в действующем договоре. Кроме того, банк не требует в обязательном порядке привлекать супруга/супругу в качестве созаемщика. Срок рассмотрения заявки – до 5 рабочих дней.

Внимание! Перед тем, как подать заявку на перекредитование в «Россельхозбанк», убедитесь, что прошло 6 месяцев со дня заключения исходного договора (актуально для добросовестных заемщиков) или 12 месяцев (для кредитуемых, допускавших мелкие просрочки).

Альфа-банк

Организация кредитует добросовестных заемщиков по ставке от 9,99% на сумму от 600 тыс. до 50 млн. рублей. Таковы условия для зарплатных клиентов. Сторонним заемщикам кредит обойдется дороже на 0,3%. На сайте вы увидите онлайн калькулятор, по которому сможете рассчитать планируемую финансовую нагрузку.

Рекомендуемая статья: Как оформить рефинансирование ипотеки при рождении второго ребенка

Финучреждение обязательно потребует застраховать залоговое имущество, причем сделать это в аккредитованной компании. Предлагает рефинансирование с услугой TOP UP (по желанию клиента). Это значит, что вместе с требуемой суммой заемщик сможет получить дополнительные деньги.

Рефинансирование ипотеки в Альфа-Банке – условия и документы

Сбербанк

Сбербанк готов предоставить ссуду от 300 тыс. до 7 млн. рублей (актуально для жителей Москвы и области) или до 5 млн. рублей (для жителей других регионов). Банк выдвигает стандартные условия по обеспечению, оформлению, документации, стажу работы. Кредитует только аккуратных заемщиков, неукоснительно соблюдающих график платежей. Кредит можно взять либо по месту жительства, либо по месту юридического нахождения работодателя. Заявку рассматривают до 8 рабочих дней.

Внимание! Чтобы увидеть реальную выгоду, удобно воспользоваться онлайн калькулятором на сайте ДомКлик. Здесь же можно оформить предварительную заявку.

Условия рефинансирования ипотеки в Сбербанке

ВТБ

По сравнению со Сбербанком, применяющим очень строгие методы оценки, в ВТБ условия более лояльные. Сюда приходят перезаключать договор без лишних бумаг и волокиты (правда, по повышенной ставке). Минимальный процент – 10,1%, максимальная сумма – 30 млн. рублей. Предусмотрены сниженные ставки и бонусы для льготных категорий.

Условия рефинансирования ипотеки в ВТБ

Газпромбанк

Финучреждение предлагает перекредитование от 10,5%. Это льготная ставка и действует она при условии страхования. Если вы отказываетесь от страховки, процент повышается на 1 пункт — до 11,5%. По информации на официальном сайте, гражданин России может одолжить до 45 млн. рублей на срок до 30 лет.

Внимание! У организации есть условие по минимальному сроку кредитования. Он составляет 3,5 года. То есть, заключить кредитное соглашение на 2 или 3 года нельзя. Зато можно увеличить срок ипотеки по сравнению с первоначальным. Главное, чтобы общий временной интервал не превышал 30 лет. Также «Газпромбанк» предлагает увеличенную сумму кредита (действующая ипотека + потребительский займ на личные нужды).

Через сколько можно подать на рефинансирование ипотеки и какие нужны документы

Перекредитование – процесс довольно хлопотный. Придется заново собирать полный пакет документов. При этом «улаживать» дела как с новым, так и со старым кредитором.

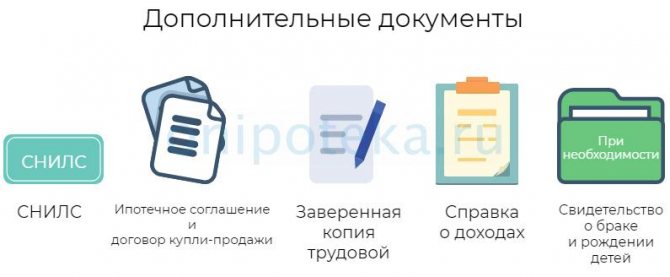

Вместе с паспортом понадобятся:

- страховое свидетельство СНИЛС;

- действующее ипотечное соглашение и договор купли-продажи;

- бумаги, подтверждающие право собственности на предмет залога;

- копия трудовой книжки (заверяется работодателем);

- справка о доходах (для наемных работников) или налоговая декларация (для предпринимателей).

Если вы состоите в браке, не забудьте о документах супруга/и. При наличии детей – их свидетельства о рождении. Также потребуется нотариально заверить согласие мужа/жены на повторный кредит. Если при оформлении ипотеки использовался материнский капитал, придется попросить справку в органах опеки и попечительства. Оценивать квартиру также придется заново.

Важно! Некоторые финучреждения требуют информацию о доходах исключительно по форме 2-НДФЛ. Другие готовы принять справку, заполненную по форме банка. В последнем случае вы можете заявить о дополнительных доходах, полученных не по месту своей основной работы.

По факту перечень дополнительных документов может быть очень внушительным. Иногда банки требуют справку об отсутствии долга по жилищно-коммунальным услугам, а также сведения о прописке. Могут попросить предоставить справку от прежнего кредитора об отсутствии задолженности.

Рекомендуемая статья: Стоит ли оформлять ипотеку через риэлторов — плюсы и минусы

Как подать онлайн заявку на рефинансирование ипотеки

Причины отказа в рефинансировании ипотеки

Все банки заинтересованы в хорошей прибыли и надежных клиентах. Поэтому главная причина, по которой приходит отказ — плохая кредитная история. Причем, это может быть единственная просрочка по кредитной карте или давний займ в МФО.

Вторая причина – материальное положение клиента. Банк оценивает платежеспособность по сложной формуле. Это не просто доходы «минус» кредитная нагрузка. Оценивается средний уровень расходов в данном регионе. Например, в Москве он выше. В «глубинке» — люди живут на более скромные деньги. Если у клиента есть другие кредиты, они также будут учтены.

Отказали в рефинансировании ипотеки – оцените:

- свою надежность как заемщика (всегда ли вы добросовестно погашали долги);

- возраст;

- уровень реальных доходов;

- размер средней зарплаты в том регионе, в котором вы живете;

- стоимость залогового имущества.

Возможно, упали цены на квартиры, и теперь ваше жилье уже не кажется надежным обеспечением. Или произошли изменения в семейном положении (развод, повторный брак, появились расходы на алименты). Вы были на военной службе и оформляли займ на льготных условиях, но теперь уволились и трудитесь как гражданское лицо. Во всех этих случаях возможен отказ.

Что делать, если отказали без объяснений

Отказ рефинансирования ипотеки – неприятная ситуация, но вполне поправимая. Кредитование — это бизнес. Меньше всего служащий банка руководствуется личными мотивами. Поэтому, у отказа есть вполне объяснимые причины. Постарайтесь найти их.

- Проверьте свою кредитную историю. То, что вы расценили как незначительную задержку в 1-2 дня, может существенно подпортить вашу репутацию. При внесении сведений в БКИ случаются и технические ошибки!

- Оцените здраво свою платежеспособность. Многие клиенты полагают, что от официальной зарплаты необходимо отнять новый ежемесячный платеж. Это не совсем так. Оценивают также уровень расходов. Если вы живете в съемном жилье, имеете несовершеннолетних детей, значит, ваша платежеспособность ниже, чем у тех, кто проживает в собственной квартире.

- Подумайте о возрасте. Даже если уровень доходов у вас выше среднего, можно получить отказ, если вы приближаетесь к нетрудоспособному возрасту. К сожалению, в РФ пенсионеры относятся к зоне риска. Покажите другие источники дохода, недвижимость в собственности, открытые депозиты. Банк охотнее пойдет на уступки!

- Оцените предмет залога у независимых экспертов. Подумайте, что можно предложить в качестве дополнительного залога.

- Подайте заявку в другое учреждение или в филиал этого же банка, но в другом районе. Скрининговые программы у всех банков разные. Не одобрили заявку в одном учреждении, всегда можно обратиться в другое.

Банк не обязан объяснять причины своего отказа. Решение зависит от результатов работы специальной скрининговой программы и ее актуальных настроек. Работники отделений «на местах» редко информированы о реальных формулах и алгоритмах расчета. Поэтому не смогут объяснить вам причину неодобрения.

Причины отказа в ипотеке: что учесть заемщикам?

Что делать, если поступил отказ?

Действующее законодательство не обязывает кредиторов осуществлять рефинансирование займов. В связи с этим вполне реально получить отказ в предоставлении подобной услуги.

Возможно, вам покажется интересной следующая информация: сколько раз можно рефинансировать ипотеку?

Кроме того, часто происходят ситуации, когда свой банк затягивает с рассмотрением заявления на перекредитование, долгое время не объявляя конечное решение. В этом случае целесообразно обратиться в другое кредитное учреждение, предлагающее более выгодные условия.

Для того чтобы удержать своих клиентов, некоторые заимодатели прописывают в договоре условие о запрете оформления новой ипотеки (пока предыдущая не погашена). В этом случае заемщик не сможет рефинансировать свой долг даже в другом банке.

Выводы

Тяжело из месяца в месяц выплачивать крупные суммы. В то же время, условия по ипотеке стали гораздо более лояльными, чем 7-10 лет назад. Когда же можно подавать на рефинансирование ипотеки – тогда, когда вы видите, что сложно обслуживать ежемесячно свои финансовые обязательства (по разным причинам). Или нашли банк, готовый кредитовать по более выгодной ставке. В целом, смена ипотечного кредитора бывает очень выгодной. Не упустите свой шанс!

Оцените автора

(

4 оценок, среднее: 4,25 из 5)

Поделитесь в социальных сетях

Автор:

Специалист по ипотеке Мария Юрьевна Сохань

Дата публикации24 марта, 201920 июля, 2019