Работодатели должны удерживать налог на доходы физических лиц (НДФЛ) из зарплаты своих сотрудников. Поэтому, если у работника оклад 30 000 ₽, на руки за вычетом НДФЛ 13% он получит только 26 100 ₽, если без всяких сложностей.

Чтобы некоторые группы сотрудников получали больше, придумали налоговые вычеты. Вычет работает так: берут доход сотрудника, уменьшают его на сумму вычета и уже с этой суммы рассчитывают налог. То есть уменьшают налоговую базу, а не сам налог.

Пример

У флориста Кати оклад 30 000 ₽ и вычет 1 400 ₽ на дочку, значит с её оклада удержат:

— в январе: (30 000 — 1 400) × 0,13 = 3 718 ₽

— в феврале: (60 000 — 2 800) × 0,13 — 3 718 = 3 718 ₽ и так далее.

Помните, НДФЛ всегда считается нарастающим итогом с начала года как на примере.

Вычеты по НДФЛ бывают разные: стандартные, имущественные, социальные и профессиональные. Чаще всего сотрудники приходят со стандартными налоговыми вычетами: за себя или за ребёнка.

Стандартные налоговые вычеты уменьшают доходы, которые облагают НДФЛ по ставке 13%. К доходам по другим ставкам и дивидендам стандартные вычеты не применяют. Нерезиденты использовать вычеты тоже не могут. Напомним, нерезидент — это физлицо, которое находится на территории РФ менее 183 дней в течение одного года.

Вычет на ребёнка

Родителям положен вычет на каждого ребёнка до 18 лет. Если ребёнок — аспирант, ординатор, интерн, студент или курсант и учится очно, то предельный возраст увеличивают до 24 лет.

Вычет могут получить:

— каждый из родителей — не важно, состоят ли они в браке, разведены или никогда не были женаты;

— муж или жена родителя;

— каждый из усыновителей, опекунов, попечителей, когда их несколько;

— каждый из приемных родителей, если их двое.

Если родитель единственный или второй родитель отказался от вычета, можно рассчитывать на двойной вычет. Причём отказаться от вычета может только работающий родитель: если родитель не работает, то у него нет права на вычет, а значит отказаться не от чего.

Размеры вычетов за детей

Размеры вычетов сейчас такие:

— на первого и второго ребёнка — 1 400 ₽

— на третьего и каждого последующего — 3 000 ₽

Детей считают независимо от возраста. Например, у сотрудника три ребёнка. Двое уже взрослые: 25 лет и 23 года, а третьему 16 лет. Сотруднику полагается один вычет на третьего ребёнка — 3 000 рублей.

На детишек-инвалидов вычеты больше:

— для родителей и усыновителей — 12 000 ₽

— для опекунов, попечителей, приёмных родителей — 6 000 ₽

При этом не важно, каким по счёту является ребёнок-инвалид в семье. А ещё к ним можно прибавить общие вычеты на детей. Например, на единственного ребёнка-инвалида вычет составит 13 400 ₽. Ведь родителям положен вычет на первого ребёнка — 1 400₽ и на ребёнка-инвалида — 12 000 ₽.

Важно: стандартный налоговый вычет на ребенка предоставляйте до месяца, в котором доходы сотрудника с начала года превысят 350 000 ₽.

Интересный факт

Если ребёнок быстро вырос и вступил в брак, то вычет на него уже нельзя получить — теперь он обеспечивает себя сам. А вот если он решил попробовать себя в работе, то у родителей ещё остается право на вычет. В общем, женитьба — дело ответственное:)

Подведем итоги

Семьи стремятся сэкономить на выплате подоходного налога, особенно те, которые воспитывают детей с инвалидностью. Таким отпрыскам требуется приобретать не только стандартный набор в виде одежды, пищи, школьных принадлежностей, но также осуществлять дорогостоящее лечение, покупать различные препараты. Облегчить финансовое бремя граждан понижением цен на искомые услуги и продукты у государства вряд ли получится, поэтому предоставляются налоговые вычеты, призванные уменьшить налоговые сборы, увеличив выдающиеся на руки родителям заработанные средства.

Получение вычета позволяет повысить благосостояние семьи

Документы на вычет за ребёнка

Для начала работнику нужно написать заявление на вычет в свободной форме и приложить к нему подтверждающие документы: свидетельство о рождении или справку из учебного заведения.

Шаблон заявления на вычет

Если сотрудник работает не с начала года или по совместительству трудится в другой организации, попросите у него справку по форме 2-НДФЛ с других мест работы. Она подтвердит, что доход с начала года не превысил 350 000 ₽.

Важно: не предоставляйте сотруднику стандартные налоговые вычеты, которые он не получил у прежнего работодателя или получил не в полном размере.

В некоторых случаях будут нужны и другие документы. Например, у супруга, который не является родителем или опекуном ребенка, попросите заявление матери или отца ребенка о том, что супруг его обеспечивает.

Некоторые документы нужно обновлять каждый год. Общее правило: если документ подтверждает право на вычет только в одном периоде, значит, в следующем его нужно обновить. Например, справку из ВУЗа запрашивайте ежегодно, ведь ситуация в следующем году может измениться.

За какой период

В Налоговом кодексе четко сказано, что «детские» вычеты предоставляются до месяца, в котором доходы работника, рассчитанные нарастающим итогом с начала года, превысили 350 000 рублей. Отметим, что в составе доходов не учитываются дивиденды, а также выплаты, освобожденные от НДФЛ (письмо Минфина России от 21.03.2013 № 03-04-06/8872). Начиная с месяца, в котором данный рубеж пройден, вычеты на ребенка отменяются.

Стандартный вычет на ребенка-инвалида

Читать далее…

Еще одной причиной для отмены вычета является достижения ребенком возраста 18 лет. В отношении более взрослых детей, находящихся на очной форме обучения, таких причин две: либо окончание учебы, либо достижение возраста 24 года. Специалисты из Минфина объяснили: право на вычет сохраняется до конца года, в котором ребенку исполнилось 18 лет. В отношении студентов-«очников» это же правило звучит так: право на вычет сохраняется до конца года, в котором ребенку исполнилось 24 года, если обучение еще не закончено. Как только учеба завершена, то вне зависимости от возраста вычеты прекращаются (письмо от 22.10.2014 № 03-04-05/53291).

Вычет в середине года

Также может возникнуть вопрос, за какой период предоставить вычет на ребенка, если работник обратился за ним в середине года? Проще говоря, нужно ли давать вычет за январь и февраль, если сотрудник обратился за вычетом в марте? В статье 218 НК РФ. Там сказано, что вычет полагается с месяца рождения ребенка, либо с месяца, в котором произошло усыновление, установлена опека (попечительство), либо ребенок передан на воспитание. Никаких дополнительных условий относительно момента обращения за вычетом в Кодексе нет. Следовательно, при запоздалом обращении бухгалтер должен дать вычет задним числом. С таким подходом согласны и в УФНС по г. Москве (письмо от 26.12.2017 № 20-15/[email protected]).

Что с «бездоходными» месяцами?

Нет однозначного ответа на вопрос, следует ли предоставить «детский» вычет за месяцы, в которых у работника не было доходов, облагаемых НДФЛ по ставке 13%. В Минфине России полагают, что все зависит от того, возобновились ли доходы в текущем году. Если возобновились, то вычеты за «бездоходные» месяцы можно предоставить. Если же доходы отсутствуют по 31 декабря включительно, то и вычетов в этом году уже не будет (письмо от 22.10.2014 № 03-04-06/53186).

Однако в ФНС России считают иначе — что вычеты на ребенка за месяцы, в которых доходов не было, полагаются в любом случае (письмо от 29.05.15 № БС-19-11/112). Аналогичная точка зрения изложена в постановлении Президиума ВАС РФ от 14.07.2009 № 4431/09. На наш взгляд, этот подход верен, и благодаря позиции суда, вполне безопасен.

Какие документы должен предоставить работник

Вычеты на детей предоставляются на основании письменного заявления и документов, подтверждающих право на вычет (ст. 218 НК РФ). Но законодатели не привели списка конкретных документов и не указали, как часто работник должен писать заявление. Специалисты из Минфина России сообщили: заявление достаточно подать один раз, ежегодно обновлять заявление не требуется (письмо от 26.02.13 № 03-04-05/8-131). Повторное заявление понадобится лишь в том случае, если у сотрудника изменились обстоятельства получения вычета (письмо УФНС России по г. Москве от 26.12.2017 № 20-15/[email protected]).

Теперь попытаемся составить рейтинг необходимых бумаг на основании разъяснений чиновников Минфина – по различным ситуациям.

В общем случае работнику нужно представить копию свидетельства о рождении и копию паспорта с отметкой о регистрации брака между родителями или копия свидетельства о заключении брака (письмо Минфина России от 18.09.2013 № 03-04-05/38670).

Если родители разведены, нужны копия свидетельства о расторжении брака, нотариально заверенное соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя и документы, подтверждающие перечисление алиментов (письмо Минфина России от 30.05.2011 № 03-04-06/1-125).

Если родитель живет вместе с ребенком, но зарегистрирован по другому адресу, нужна справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (письмо Минфина России от 18.09.2013 № 03-04-05/38670).

Если ребенок в возрасте до 24 лет учится по очной форме (в том числе в платном ВУЗе), нужна справка, подтверждающая данный факт (письмо Минфина России от 02.10.2015 № 03-04-05/56445). Если обучение проходит за границей (опять же по очной форме) — справка из учебного заведения, переведенная на русский язык (письмо Минфина Росси от 27.10.2011 № 03-04-06/8-289).

В жизни случается всякое. Если дети жены от первого брака живут с матерью и ее новым мужем, который их не усыновил, понадобится заявление матери о том, что дети находятся на совместном иждивении супругов (письмо Минфина России от 05.09.2012 № 03-04-05/8-1064).

Если же ребенок воспитывается приемными родителями, нужны копия договора о передаче ребенка на воспитание в семью и копия удостоверения приемного родителя (письмо Минфина России от 06.04.2012 № 03-04-05/8-465).

Обратите внимание

Если сотрудник не написал заявление и не принес подтверждающих документов, работодатель не может предоставить ему «детский» вычет. Но это не означает, что право на вычет потеряно навсегда. По окончании года работнику следует подать в ИФНС декларацию по форме 3-НДФЛ и приложить к ней необходимые бумаги. Тогда инспекторы пересчитают облагаемую базу по НДФЛ и перечислят деньги на счет сотрудника (письмо Минфин России в письме от 23.12.2011 № 03-04-08/8-230).

Период предоставления вычета на ребёнка

Предоставляйте вычет с того месяца, в котором сотрудник подтвердит, что у него появился ребёнок. Если сотрудник подал заявление в текущем году, то вычеты предоставляйте с начала года. Даже если о своем праве на вычет он заявил в середине или конце года.

Пример

Алиса работает в организации с начала года, а вот о том, что у неё есть право на вычет, она вспомнила только в мае, тогда и подала заявление. Алиса — мама, у неё есть два несовершеннолетних сына. А значит, с января по май вычетов накопилось на 14 000 ₽ (1 400 × 2 × 5).

У Алисы оклад 40 000 ₽, всего с января по апрель Алисе начислили 160 000 ₽ (40 000 × 4) и удержали НДФЛ — 20 800 ₽.

В мае бухгалтер посчитает все неучтённые вычеты и из зарплаты удержат только НДФЛ в 3 380 ₽ ((200 000 — 14 000) × 0,13 — 20 800), вместо 5 200 ₽ (200 000 × 0,13 — 20 800). А значит на руки Алиса получит 36 620 ₽ (40 000 — 3 380), вместо 34 800 ₽ (40 000 — 5 200).

А вот если у сотрудника было право на вычет в прошлом году и он забыл заявить о нём, то получить этот вычет он сможет только самостоятельно через налоговую.

Вычет на себя

Некоторым взрослым положен вычет в 500 ₽ или 3 000 ₽. Размер зависит от того, к какой льготной категории относится работник. Среди них инвалиды, пострадавшие от Чернобыльской катастрофы, участники военных действий, герои России и многие другие. Все категории можно посмотреть в пп. 1 и 2 п. 1 ст. 218 НК РФ.

Чтобы получить вычет, сотрудник приносит заявление и документы, подтверждающие его право на вычет.

Такие вычеты нельзя складывать и использовать одновременно. Если сотрудник имеет право на несколько стандартных вычетов, предоставьте один из них — максимальный. Зато здесь нет лимита доходов — вычеты за себя предоставляйте независимо от размера полученных доходов.

Что говорит об этом вычете Минфин РФ

С 2021 года ведомство соглашается с тем, что вычет на ребенка-инвалида и обычный детский вычет должны суммироваться (письма от 20.03.2017 № 03-04-06/15803, от 09.08.2017 № 03-04-05/51063 и др.). Аналогичную позицию заняла и ФНС.

Пример такого расчета на цифрах см. в материале «Вычет по НДФЛ на ребенка-инвалида: Минфин изменил позицию».

Однако до этого времени официально существовавшая позиция по поводу предоставления вычета на ребенка, имеющего инвалидность, была следующей: вычет на такого ребенка можно оформлять только в сумме вычета, указанного в ст. 218 НК РФ для ребенка-инвалида. От того обстоятельства, каким по счету этот ребенок является, размер вычета не менялся, то есть его нельзя было приплюсовать к стандартному «детскому» вычету (письма Минфина РФ от 14.03.2013 № 03-04-05/8-214, от 18.04.2013 № 03-04-05/13403).

Вычет для ИП на УСН и патенте

Если вы ИП на УСН или патенте и у вас есть ребёнок, то получить вычет не получится. Ваши доходы не облагаются НДФЛ по ставке 13%, поэтому к ним нельзя применить вычет.

А вот есть ИП, к примеру, параллельно трудится по найму, то он получит вычет у работодателя, но к ИП это уже не имеет никакого отношения.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Как оформить форму 3-НДФЛ для получения налоговых льгот и вычетов.

Форма документа и порядок заполнения декларации установлены в приказе налоговой службы от 24.12.2014 № ММВ-7-11/[email protected] (с изменениями согласно приказу ФНС №МММВ-7-11/[email protected]). Унифицированный бланк КНД 1151020 можно скачать на ресурсах профильных учреждений, на сайтах-помощниках.

В текущем 2021 году, заявляя в налоговую службу свое намерение получить вычет за оплату обучения детей в 2021 году, родитель вправе также вернуть налог и за 2021, и 2021 годы. На каждый год нужно составлять декларацию отдельно. Для правильного заполнения полей необходимо пользоваться справкой 2-НДФЛ.

Для оформления декларации нужно заполнить:

- Личные данные декларанта. Сюда вносятся сведения из паспорта – Ф.И.О, адрес регистрации, а также коды – местного налогового органа и одиннадцатизначный – по ОКТМО. Узнать эти цифровые значения можно, позвонив в налоговую. После заполнения каждой страницы необходимо ее сохранить;

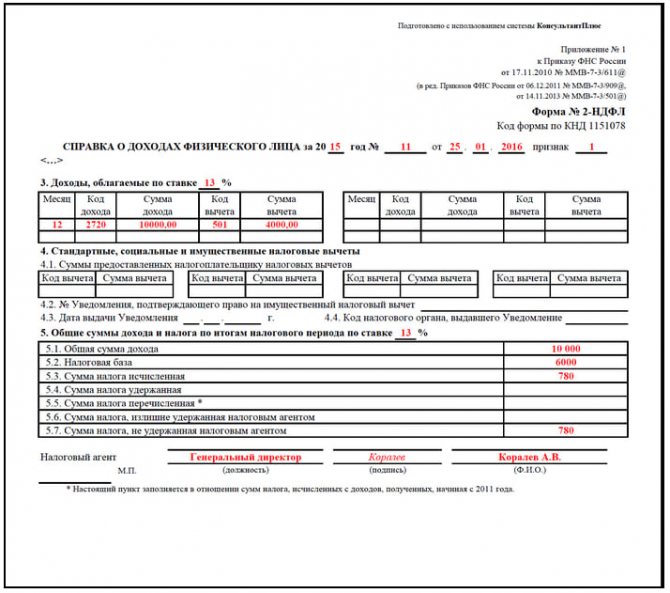

- Дальше заполняются данные о видах дохода, чаще всего это зарплата. Ее размер берется из справки 2-НДФЛ, представляемой бухгалтерией работодателя. Наименование компании, ее ИНН, КПП и код ОКТМО также берутся из этой справки и вносятся в соответствующее поле;

- В строчке «Общая сумма дохода за год» проставляется цифра из п. 5. 1 формы 2-НДФЛ;

- Строка “Общая сумма дохода за год” – эти данные надо взять из пункта 5.1 справки 2-НДФЛ;

- Данные об облагаемой налогом сумме дохода вписываются в следующую строку, а берутся тоже из справки 2-НДФЛ (п. 5. 2);

- Удержанная сумма налога переносится из п. 5. 4 справки в следующую сроку декларации.

Заполнив раздел декларации, вмещающий сведения о доходах, необходимо вписать запрашиваемые сведения в раздел о стандартных и социальных вычетах.

Здесь нужно выбрать соответствующий пункт «Расходы на обучение детей» и указать их сумму.

Завершение каждого листа декларации личной подписью свидетельствует о полноте и достоверности сведений.

Куда нужно подавать декларацию и в какие сроки

Получить социальный налоговый вычет у работодателя можно, если оплата обучения производилась в текущем году. Если родитель хочет вернуть часть своего дохода за год или за несколько лет, обращаться нужно в налоговый орган. При этом вычет может быть предоставлен родителю за период, не превышающий 3 года.

Оформлять вычет за обучение детей необходимо в налоговой инспекции по месту проживания в срок до 30 апреля, следующего за отчетным года.

Для обращения в налоговый орган за возвратом части (13%) затраченных на обучение средств, нужно представить инспектору:

- Заявление;

- Оригинал и копию паспорта;

- Декларацию 3-НДФЛ за год, в котором была произведена оплата;

- Справку от нанимателя, которая подтверждает сумму удержанных налогов;

- Договор с вузом об оказании платных образовательных услуг;

- Справку об обучении ребенка в конкретном вузе;

- Копию лицензии университета, академии, института.

Подтверждением факта оплаты являются оригиналы платежных документов. Предоставляются также их копии. Декларацию и сканкопии документов можно доставить лично, использовать услуги интернета или почтовой связи.

Способы компенсации вычетов

При оформлении вычета за обучение у работодателя уплаченный ранее подоходный налог не возвращается через кассу компании напрямую матери или отцу.

Получив уведомление налоговой инспекции, заявление родителя и платежные документы, подтверждающие понесенные им расходы на обучение детей, бухгалтерией будет ежемесячно удерживаться уменьшенный размер налога с текущего заработка, учитывающий положенный вычет.