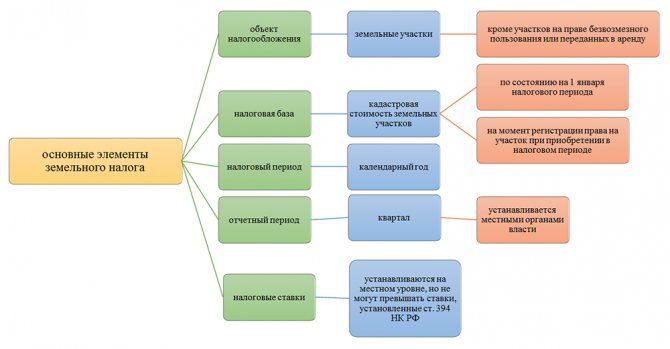

Законодательство о земельном налоге

Земельный кодекс, принятый законом от 25.10.01 № 136-ФЗ, предусматривает использование земли на платной основе. Им же устанавливается разграничение земель по их назначению, праву собственности и другим параметрам. Плата за использование земли подразумевает оплату земельного налога.

Впервые земельный налог был введен законом от 29.11.04 г. № 141-ФЗ. Этот закон ввел в НК РФ главу 31, посвященную земельному налогу, который относят к местным — муниципальные или городские власти принимают правовые документы по введению этого налога на своей территории. При этом они базируются на положениях Налогового кодекса, определяя ставки налога и сроки его уплаты. При определении льгот для плательщиков налога они исходят из местной специфики.

https://www.youtube.com/watch?v=https:tv.youtube.com

Земельный налог должны оплачивать организации и ИП, а также обычные граждане. Основными требованиями при возникновении необходимости уплаты являются:

- расположение земель на территории, где введен налог;

- земли находятся в собственности, в бессрочном пользовании или пожизненном владении плательщика налога;

- основания для приобретения земли предусмотрены законодательством РФ.

Кто является плательщиками земельного налога, узнайте здесь.

Сроки уплаты земельного налога и налоговый период для физических и юридических лиц

Земельный налог и авансовые платежи по нему требуется вносить налогоплательщиками на основании порядка и сроков, установленных нормативно-правовыми актами представительных органов муниципалитетов (статья 397 Налогового кодекса РФ).

Для юридических лиц-налогоплательщиков (организации и индивидуальные предприниматели) срок уплаты налога нельзя устанавливать ранее 1 февраля года, который следует за истекшим. Авансовые платежи нельзя взимать раньше последнего дня месяца, который следует за истекшим кварталом, то есть не нужно вносить аванс за налог до 1 мая, до 1 августа и до 1 ноября.

Для физических лиц-налогоплательщиков (граждане) срок внесения земельного налога нельзя устанавливать позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Налоговым периодом в соответствии со статьей 393 Налогового кодекса РФ Главы 31 «Земельный налог» признается календарный год.

Отчетным периодом для юридических лиц (организации и индивидуальные предприниматели) являются первый, второй и третий кварталы календарного года. Представительный орган каждого муниципалитета вправе вовсе не определять отчетный период.

До принятия Федерального закона от 27 июля 2010 г., который внес существенные изменения в главу 31 Налогового кодекса, в сроках оплаты присутствовала неразбериха для граждан-налогоплательщиков. Весь налог делился на три части платежей в различные сроки, что ставило многих в тупик.

Новый порядок с 1 января 2021 года отменил внесение авансовых платежей для физических лиц, в результате чего был определен единый срок налоговой уплаты – не позднее 1 декабря следующего за истекшим года.

Конкретные даты уплаты определяются «нормативкой» представительных органов муниципалитетов в каждом конкретном регионе.

Расчет налога по земле, принадлежащей физлицам (ИП в т. ч.), осуществляет ИФНС (п. 4 ст. 391, п. 3 ст. 396 НК РФ), направляя затем результат этой операции физлицу в пакете документов с уведомлением об уплате налога (п. 4 ст. 397 НК РФ).

Когда следует ждать такого уведомления и что делать, если оно не пришло, читайте в материале «Как узнать задолженность по земельному налогу?».

https://www.youtube.com/watch?v=ytcopyright

Расчет здесь базируется на том же наборе исходных параметров (для физлиц они могут отличаться по значениям от применяемых для юрлиц) и тоже с учетом того, что часть из них (ставки и льготы) может быть индивидуальна для региона:

- кадастровая стоимость на начало года;

- доля владения;

- категория земли, от которой зависит величина ставки;

- учет числа месяцев владения при неполном периоде;

- обстоятельства, приводящие к увеличению суммы рассчитываемого налога;

- наличие льгот, применяемых к базе, ставке или сумме самого налога.

Право на установленные НК РФ или регионом льготы по налогу физлицу нужно заявить самостоятельно, подтвердив его оправдательными документами (п. 10 ст. 396 НК РФ).

Срок уплаты земельного налога за год для физлиц введен законодательно (п. 1 ст. 397 НК РФ) и является датой, общей для всей территории РФ. Заканчивается он 1 декабря года, наступающего после того, за который осуществляется платеж.

Для юрлиц ситуация с оплатой иная. В течение года они по окончании каждого квартала платят авансы по налогу, если регион, в котором находится земля, не отказался от деления года на отчетные периоды (п. 2 ст. 397 НК РФ). Расчет по году происходит с учетом уже оплаченных авансов. Если же год в регионе не делится на отчетные периоды, то оплата осуществляется 1 раз в объеме налога, начисленного за весь год.

Сроки для оплаты авансов и итогового расчета каждый из регионов устанавливает сам (п. 1 ст. 397 НК РФ). Единственным ограничением для платежа по году является то, что он не может наступать раньше срока подачи декларации, предельная дата представления которой указана в НК РФ и соответствует 1 февраля года, наступающего за отчетным (п. 3 ст. 398 НК РФ).

Земельный налог является местным, поэтому местные власти определяют:

- ставки налога;

- сроки уплаты;

- обязательность авансовых платежей по налогу;

- налоговые льготы.

Доходы от него идут на пополнение казны муниципальных образований, и платить его нужно в бюджет того муниципалитета, на территории которого находится земельный участок.

Что делать, если участок расположен на земле сразу нескольких муниципалитетов? В таком случае уплату нужно произвести в местные бюджеты всех муниципалитетов, на территории которых он находится. Такие разъяснения были даны Минфином России, в частности, в Письме № 03-06-02-02/59 от 5 мая 2006 г. (пункт 6).

Предлагаем ознакомиться: Как навсегда выписать бывшего мужа не собственника из квартиры

База налогообложения для каждого муниципалитета определяется в этом случае как доля кадастровой стоимости земельного участка пропорционально части участка, приходящейся на соответствующее муниципальное образование. Уплата налога при этом должна производиться в порядке и в сроки, установленные на территории каждого муниципалитета.

Организации должны самостоятельно рассчитать налог по истечении календарного года (налогового периода). Далее они должны заплатить налог в сроки, установленные местными властями. Причем такой срок не может быть ранее 1 февраля года, следующего за истекшим. Это следует из пункта 1 статьи 397 и пункта 3 статьи 398. Например, по итогам 2021 года срок уплаты не может быть установлен ранее 01.02.2017.

С учетом этого правила муниципальные образования определяют сроки уплаты земельного налога на своих территориях. Например, в Москве организации должны уплатить земельный налог за 2021 год не позднее 01.02.2017. В Санкт-Петербурге налог за 2021 год должен быть уплачен юридическим лицом не позднее 10.02.2017.

Кроме того, местные власти (власти Санкт-Петербурга, Севастополя, Москвы) вправе определять периодичность уплаты аванса по налогу. При этом местные власти могут предусмотреть в своих нормативных актах, что авансовые платежи не осуществляются.

В Москве и Санкт-Петербурге авансовые платежи по налогу должны быть сделаны до 30.04, 31.07, 31.10 включительно. То есть на уплату аванса дается 1 календарный месяц после соответствующего отчетного периода.

Ознакомиться со сроками уплаты налога можно на сайте ФНС. В данном сервисе доступна информация по практически любым региону и муниципальному образованию. Чтобы получить нужную информацию, нужно заполнить интуитивно понятную форму поиска, после чего сервис выведет данные по соответствующей территории.

Физические лица, в том числе предприниматели, не должны исчислять налог самостоятельно, в связи с чем не должны они сдавать и налоговые декларации. Уплата налога на землю осуществляется на основании уведомления, полученного от налоговых органов, которое должно рассылаться не позднее чем за 30 дней (рабочих) до наступления срока уплаты.

Что касается авансовых платежей, то в отличие от организаций физические лица аванс не платят, а местные власти не имеют право его устанавливать.

Земельные участки становятся объектом налогообложения при выполнении вышеупомянутых требований. Не облагают налогом земли, указанные в ст. 389 НК РФ. Налоговым периодом является календарный год. Организации производят расчет налога самостоятельно, для физических лиц и ИП (начиная с налога за 2015 год) расчет и предоставление уведомления для оплаты осуществляет ИФНС.

ЗОН = НБ × Ст,

НБ — налогооблагаемая база, равная кадастровой стоимости земельного участка по состоянию на 1 января отчетного года;

Платить ли налог на землю, если кадастровая стоимость участка не установлена, узнайте из нашей статьи.

Ст — ставка налога, утверждаемая муниципалитетами в местном законодательстве.

Показатель Ст не может превышать пределы, установленные Налоговым кодексом:

- 0,3% для земель:

- 1,5% для остальных категорий земель.

- сельского хозяйства,

- жилищного строительства,

- дачных поселений и садоводства,

- оборонительных нужд РФ.

Авансовый платеж равен ¼ от исчисленной за год суммы налога.

От налогообложения освобождены организации, перечисленные в ст. 395 НК РФ, и представители коренных народов Севера.

Об освобождении от уплаты земельного налога подробнее см. в статье «Кто освобождается от уплаты земельного налога?».

В зависимости от того, находится ли участок земли в совместной или долевой собственности, определяют и налог. Для совместной собственности кадастровая стоимость участка делится поровну между всеми собственниками, для долевой — пропорционально долям.

Пример расчета налога на землю см. здесь.

Для организаций предусмотрена выплата авансовых платежей по налогу ежеквартально (п. 2 ст. 393 НК РФ). Это положение должно быть подтверждено в принятом на муниципальном уровне законе. Сроки оплаты авансов оговариваются в нем же. Но муниципальные власти могут и не вводить уплату авансовых платежей (п. 3 ст. 393 НК РФ).

Для выяснения подробностей по срокам и характеру оплаты налога и авансовых платежей нужно руководствоваться законодательными актами по месту нахождения земельного участка. На территории Москвы, например, для уплаты авансовых платежей установлен срок, не позднее последнего дня месяца, следующего за отчетным кварталом.

Подробности см. здесь.

При несвоевременной оплате авансовых платежей начисляется только пеня. Штрафы начисляют лишь при несвоевременной оплате налога по окончании года. По авансовым платежам штрафы не начисляют.

Окончательный срок оплаты налога тоже устанавливают местные власти. При этом он не может быть установлен ранее крайнего срока сдачи декларации, т. е. ранее 1 февраля следующего за отчетным года. Оплату налога организации осуществляют в ИФНС, в ведении которой находится этот участок земли.

Как платить меньше налогов при расчете НДФЛ

Изменить ставку налога налогоплательщик не может. Но он может заплатить меньше двумя способами:

- если уменьшит налоговую базу, применив налоговый вычет.

- если вернет часть уже уплаченных налогов в предусмотренных законом случаях.

Сделать это могут только резиденты РФ, которые платят налоги по ставке 13%.

Чтобы уменьшить налоговую базу, нужно доказать, что фактически полученный доход был меньше.

Пример. Арендодатель получает арендную плату в размере 30 000 в месяц (360 000 в год), налог должен исчисляться с этой суммы и составить (30 000*12)*13% = 46 800 в год.

Но если он оплачивает коммунальные платежи, а также произвел ремонт в помещении за свой счет, то может уменьшить размер налоговой базы на эти суммы. Например, средняя сумма по коммунальным платежам – 5 000 в месяц (60 тысяч в год), сумма за ремонт (по чекам) – 50 000. Таким образом, он потратил 110 000 личных средств, и налоговая база должна быть снижена на эту сумму.

(360 000 – 110 000)*13%= 28 600 рублей.

Есть 4 вида вычетов для физ.лиц

- Стандартные

– на детей, инвалидам ВОВ, жертвам Чернобыльской аварии. Это право прописано в ст. 218 НК РФ. В 2021 году размер налогового вычета на детей-инвалидов для их родителей составляет 12 000 рублей, для опекунов – 6000 рублей. - Социальные.

Статья 219 НК РФ позволяет компенсировать средства, которые потрачены на лечение, обучение и даже на благотворительность, и вычесть эти средства из налоговой базы. Чтобы реализовать это право, нужно обратиться в налоговый орган по месту жительства и подать заявление о предоставлении социального вычета, предоставив подтверждающие документы. - Имущественные.

Физическое лицо при приобретении жилья может получить имущественный вычет в соответствии со ст. 220 НК РФ. Лимит составляет 2 млн. рублей на человека. Этот вычет предоставляют на оплату приобретения жилья, строительства, а также на погашение процентов по ипотечным кредитам и целевым займам на жилье. - Профессиональные

. Статья 221 НК РФ дает право на получение налогового вычета:

- людям творческих специальностей, получающим авторские вознаграждения;

- людям, занимающимся частной практикой (нотариусы и т.п.);

- физическим лицам, работающим по договорам гражданско-правового характера.

Кто сдает отчетность по земельному налогу?

Налоговый период для налога на землю равен году (п. 1 ст. 393 НК РФ). По его окончании юрлицом в ИФНС сдается декларация (п. 1 ст. 398 НК РФ). Иных (промежуточных) отчетов по этому налогу не предусматривается.

Предлагаем ознакомиться: Платят ли транспортный налог афганцы

Форма декларации для земельного налога за 2021 год утверждена приказом ФНС России от 30.08.2018 № ММВ-7-21/[email protected]

Отчетность по земельному налогу выражается в сдаче налоговой декларации. При этом сдавать налоговую декларацию необходимо только организациям (пункт 1 статьи 398 НК РФ). До 1 января 2015 года подавать налоговую декларацию нужно было также индивидуальным предпринимателям.

По общему правилу на территории РФ декларация по земельному налогу сдается в ИФНС по месту расположения земельного участка (пункт 1 статьи 398 НК РФ). Однако для организаций, включенных в категорию крупнейших налогоплательщиков, предоставлять декларацию требуется в ту инспекцию, в которой они состоят на учете (пункт 4 статьи 398 НК РФ).

Если в распоряжении организации несколько земель, все они располагаются на территориях разных муниципалитетов, при этом такие территории подконтрольны одной налоговой инспекции, то разрешается сдавать одну общую декларацию. В общей декларации на каждый участок будет отдельно заполняться 2-ой раздел документа (письмо ФНС РФ от 07.08.2015 № БС-4-11/13839).

Предоставлять такую декларацию необязательно во все инспекции, достаточно сдать одной, а остальные просто уведомить об этом.

Если земельные участки большой организации находятся в разных муниципалитетах, налоговые органы у которых свои, то уплачивать налог необходимо каждому муниципальному образованию пропорционально доле, приходящейся на него.

Внимание! При несвоевременном предоставлении декларации по земельному налогу возникает административная и налоговая ответственность, выражающаяся статьей 2.1 КоАП РФ и статьей 106 НК РФ.

Штраф согласно статье 119 Налогового кодекса РФ составляет 5% от размера налога, подлежащего к уплате (доплате) по декларации, но не перечисленного в местный бюджет в определенный срок. В результате штраф придется выплатить за каждый просроченный полный и неполный месяц со дня, определенного для подачи декларации.

Окончательный размер штрафа за весь период просрочки платежа не должен превысить 30% от налоговой суммы по декларации и не может быть меньше 1 тыс. рублей.

Если налог уплатили в полном объеме в срок, но не предоставили вовремя декларацию, оплатить понадобится 1 тыс. рублей – минимальный штраф. Если была оплачена только часть налогового обязательства, то штраф будет отсчитываться от оставшейся суммы необходимого платежа.

На сегодняшний день используется форма и правила заполнения декларации, утвержденные приказом ФНС России от 28.10.2011 № ММВ-7-11/[email protected] (в ред. от 14.11.2013).

В процессе заполнения декларации следует учитывать некоторые важные моменты:

- При заполнении декларации вручную разрешается использовать ручку с синим или черным стержнем;

- Различные исправления или помарки в декларации обязательно помечаются должностным лицом налоговой инспекции;

- В одной ячейке строки указывается только одно значение;

- При отсутствии какого-либо значения в ячейке (пустая «клеточка») ставится прочерк;

- Страницы декларации необходимо пронумеровать;

- Каждая страница документа должна быть распечатана на отдельном листе;

- Запрещается каким-либо образом повреждать бумагу, в том числе скреплять ее степлером или сшивать;

- Не разрешается применять корректирующие средства;

- Текст необходимо писать только печатными символами;

- Стоимостные показатели пишутся в полных рублях (округляются). При значениях показателей меньше 50 копеек – остаток просто отбрасывается, при 50 и более копейках – сумму округляют до целого рубля.

По правилам декларация составляется в двух экземплярах. Один экземпляр остается в налоговой инспекции, а второй – у налогоплательщика. Готовые декларации можно направить по «обычной» почте или по электронной.

«Титульник» заполняется в стандартном порядке, как и все налоговые декларации. В нем указываются сведения об организации и о подаваемой налоговой декларации.

Титульный лист декларации заполняет сам налогоплательщик (представитель организации), кроме раздела «Заполняется сотрудником налоговой инспекции».

В титульном листе указывается следующая информация:

- ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет в налоговых органах) для организации;

- Номер корректировки. В новой декларации указывается «0–», в уточненной прописывается «1–», «2–» и т. д.;

- Налоговый период. В нашем случае налоговый период составляет 1 год – код 34;

- Отчетный год, за который сдается декларация;

- Код налоговой инспекции, в которую вносится декларация;

- Код представления декларации по земельному налогу: как правило, это 270 номер «По месту нахождения земельного участка (доли земельного участка»;

- Наименование организации полностью. Оно должно соответствовать наименованию в учредительных документах (латинская транскрипция в наименовании также указывается);

- Код вида экономической деятельности в соответствии с новым классификатором ОКВЭД 2 (Общероссийский классификатор видов экономической деятельности ОК 029-2014, утвержденный Приказом Росстандарта от 31 января 2014 г. № 14-ст., используется с 2017 года);

- Контактный номер телефона налогоплательщика;

- Количество страниц декларации;

- Количество приложенных к декларации страниц подтверждающей документации.

В титульном листе есть отдельный раздел «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю». Тут ставится либо цифра «1», либо цифра «2».

Цифра «1» проставляется, если достоверность и полноту сведений подтверждает непосредственно сам руководитель организации-налогоплательщика или индивидуальный предприниматель-налогоплательщик.

Цифра «2» пишется, если достоверность и полноту сведений подтверждает представитель налогоплательщика (доверенное лицо).

Перейдем к 1-ому разделу декларации.

Предлагаем ознакомиться: Налог на имущество после покупки квартиры

1-ый раздел содержит сведения о:

- Суммах сбора, подлежащих уплате;

- Суммах авансовых платежей.

| Строка первого раздела | Что необходимо указать |

| 010 | КБК (код бюджетной классификации РФ) – значение, необходимое для уплаты суммы земельного налога по бюджетной классификации |

| 020 | Код ОКТМО (Общероссийский классификатор территорий муниципальных образований), в соответствии с которым уплачивается земельный налог |

| 021 | Начисленный размер земельного налога, подлежащий к уплате в бюджет за налоговый период по сведениям налогоплательщика |

| 023 | Размер авансовой суммы по земельному налогу, которую требуется внести в первом квартале текущего года |

| 025 | Размер авансовой суммы по земельному налогу, которую требуется внести во втором квартале текущего года |

| 027 | Размер авансовой суммы по земельному налогу, которую требуется внести в третьем квартале текущего года |

| 030 | Размер начисленного земельного налога, подлежащего уплате по сведениям налогоплательщика в соответствии с кодами КБК и ОКТМО. Данное значение считается как разница между начисленной суммой в строке 021 и авансовыми суммами 023, 025, 027. Если итоговое значение отрицательно, то в графе ставится прочерк, если положительное, то оно прописывается. Отрицательного налога к уплате быть попросту не может |

| 040 | Размер земельного налога, определенный к уменьшению по результатам налогового периода, который считается как разница между начисленной суммой в строке 021 и авансовыми суммами 023, 025, 027. В этой графе, если значение получилось отрицательным, то оно проставляется. Если положительным, то прочерк. |

2-ой раздел декларации по земельному налогу требуется для того, чтобы определить и рассчитать сумму сбора за отчетный период (календарный год). Раздел 2 заполняется по каждому земельному участку и каждой доле в участке отдельно, если таковых у организации-владельца несколько.

Во втором разделе по каждому земельному участку или доле указывается следующее:

- Кадастровый номер и кадастровая стоимость земельного участка;

- КБК;

- Код ОКТМО муниципалитета, в пределах территории которого располагается земельный участок по Общероссийскому классификатору, утвержденному Приказом Росстандарта от 14.06.2013 № 159-ст;

- Код земельной категории на основе Справочника, утвержденного Приказом ФНС России от 28.10.2011 № ММВ-7-11/696;

- Налоговая ставка;

- Налоговая база;

- Начисленная и подлежащая к уплате сумма налога.

Если у организации есть определенные права на льготное налогообложение, то следует заполнить строки 070 и 080.

В строке 130 2-ого раздела заполняется налоговая база. Налоговая база основывается на кадастровой стоимости земельного участка (если ее не установили, то нормативная стоимость земли) по состоянию на 1 января отчетного года.

Как рассчитать НДФЛ

Сумма НДФЛ = ставка налога * налоговая база

Налоговая база – фактический доход инвестора, а не общая сумма продажи объекта.

Пример: Если инвестор (резидент РФ) купил автомобиль менее 5 лет назад и продал его по той же цене или дешевле, он не должен платить налоги.

Если инвестор (резидент РФ) купил квартиру 1 год назад и продает ее на 500 000 дороже, эти 500 000 считаются доходом, и с них платится налог. Но здесь можно применить налоговый вычет. Если он его не применяет, то должен заплатить 500 000* 13%= 65 000 рублей.

Итоги

Расчет суммы земельного налога за год самостоятельно приходится делать только его плательщикам, являющимся юрлицами. Для физлиц такой расчет осуществляет ИФНС. Алгоритм обоих расчетов одинаков и базируется на наборе одних и тех же параметров, значения которых могут разниться для юридических и физических лиц.

Срок уплаты налога физлицами истекает 1 декабря года, наступающего следом за оплачиваемым. А срок для платежей, перечисляемых юрлицами (как для авансов, так и для итогового расчета по году), регион устанавливает сам. Для расчета по году он не может устанавливаться как более ранний, чем дата подачи декларации по налогу (т. е. ранее 1 февраля года, наступающего следом за оплачиваемым).

Сроки уплаты авансовых платежей по налогу на землю для организаций устанавливают органы местного самоуправления. Налог оплачивается вне зависимости от применяемой системы налогообложения.

ИП и физлица перечисляют налог до 1 декабря года, следующего за отчетным. Авансовые платежи для данных категорий налогоплательщиков не предусмотрены. Расчет налога осуществляет ФНС.