Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

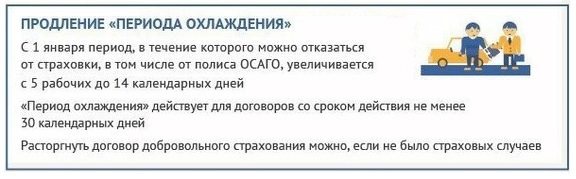

Согласно Указанию Центробанка № 4500-У от 21 августа 2021 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

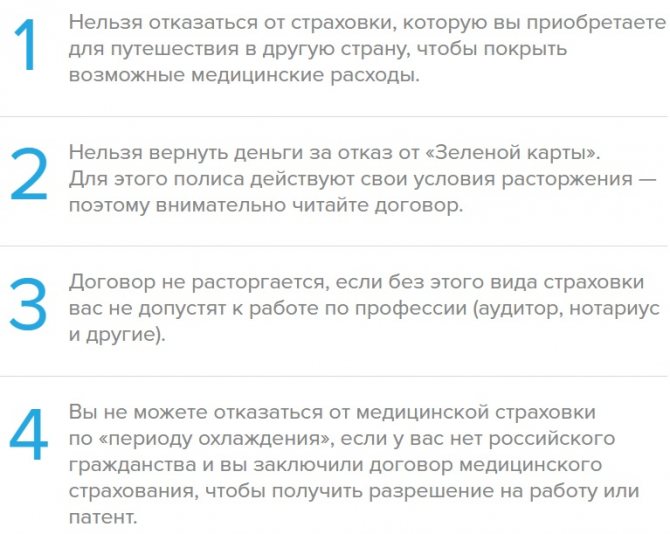

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «АльфаСтрахование», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и СК «АльфаСтрахование» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.

Соглашения между физическими лицами и ООО «АльфаСтрахование-Жизнь» вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем (Альфа-Банк) и подать заявление об отказе от страховки.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в .

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Заявление о расторжении ранее заключенного соглашения с СК «АльфаСтрахование» возможно при действии «периода охлаждения», который составляет 14 календарных дней со дня оплаты страховой премии физическим лицом.

Увеличенный срок «периода охлаждения» АльфаСтрахованием не предусматривается, поэтому страхователь не может рассчитывать на более длительный период раздумий и принятия решения по поводу аннулирования или оставления страховки.

Заявить о желании расторгнуть соглашение о страховании можно несколькими способами:

- В письменном виде. Данный вид обращения осуществляется путем личного посещения учреждения страхователем или отправлением документов с помощью почтовой службы.

- В электронном виде на сайте АльфаСтрахования или с помощью отправления заявления электронной почтой.

Иных способов уведомления страховой компании о прекращении действия договора по инициативе страхователя не существует. Образец заявления предоставляется страховщиком на официальном сайте или при личном обращении.

Заявление об отказе от услуг страховщика необходимо заполнить в соответствии с представленным на сайте СК «АльфаСтрахование» образцом и направить его по адресу компании для приема корреспонденции: 115162, г. Москва, ул. Шаболовка, дом 31, строение Б.

В соответствии со ст. 958 ГК РФ, клиент может вернуть страховой взнос при досрочном погашении своих кредитных обязательств только в одном случае – если подобное право закреплено в соглашении.

«Альфастрахование» не включает в свои контракты подобный пункт, поэтому вернуть деньг, досрочно закрыв долг, не получится.

Возврат страховой суммы при заключении соглашения с СК «АльфаСтрахование» возможен только первые 14 календарных дней с момента начала действия договора. Моментом начала действия считается 00 часов того дня, когда была произведена полная уплата страховой премии.

Предлагаем ознакомиться: Как вернуть деньги в Сбербанке если перевел не туда или мошенникам

В соответствии с положениями п. 7.4 Раздела 7 Условий № 2 АльфаСтрахования жизни и здоровья гражданина, при досрочном погашении кредитных обязательств страховая премия не подлежит возврату, а п. 5.5 Раздела 5 устанавливает обязательства страховщика исполненными в полном объеме.

Данные положения содержат дополнения «если иное не предусмотрено в договоре страхования», однако состав типового соглашения не имеет исключений и дополнительных положений, Полис-оферта действуют на общих основаниях без возврата страховой премии.

Гражданским законодательством закреплено право страховщика не возвращать сумму премии гражданину, если он обратился с заявлением после «периода охлаждения». За страхователем остается право расторжения соглашения до окончания срока его действия без получения компенсаций.

Также за страхователем остается право на обращение в судебную инстанцию. Основанием служит любое несоответствие положений договора действующему законодательству, а также ущемление прав и законных интересов физического лица со стороны СК.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2021 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты АльфаСтрахования, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Возврат денежных средств за оформление страховки в судебном порядке осуществляется после исчерпания всех других способов, когда страховая компания отказала, и у страхователя не имеется других возможностей вернуть уплаченное вознаграждение.

Основаниями для обращения в суд признаются:

- Досрочное погашение кредитных обязательств;

- Отсутствие возможности использования страхового полиса;

- Аннулирование Полис-оферты со СК, при котором Страховщик отказался возвращать полученное вознаграждение;

- Принудительное оформление страховки при оформлении кредита.

Преимущества обращения в суд заключается в том, что здесь принимаются во внимание следующие факторы:

- отсутствие разъяснений истцу о порядке отказа от страховки и его незнание своих прав;

- автоматическое включение страховки в кредитный договор;

- навязывание услуги сотрудниками банка при оформлении займа.

При рассмотрении дела по существу суд может потребовать предоставления других документов и доказательств с истца или ответчика для вынесения наиболее справедливого решения по заявленному спору.

На какие виды страхования распространяется

Период охлаждения распространяется на следующие виды страхования:

- страхование жизни на случай смерти;

- дожитие до определенного возраста или срока;

- до наступления определенного события;

- страхование жизни с условием периодических страховых выплат (ренты, аннуитетов);

- страхование жизни с участием страхователя в инвестиционном доходе страховщика;

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхования финансовых рисков.

Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

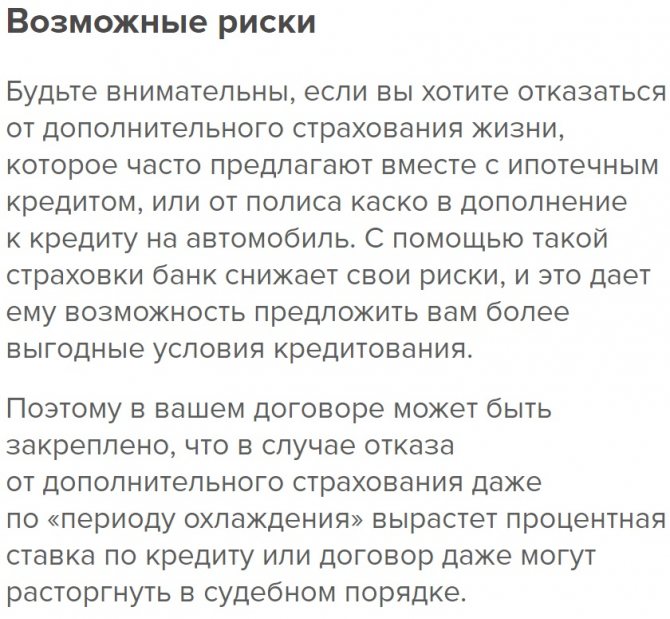

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

В группе «АльфаСтрахование» объединены несколько подразделений компании, занимающиеся разными видами страховой деятельности, включая ООО «АльфаСтрахование-Жизнь» и АО «АльфаСтрахование».

По истечении срока обращения возврат страхового платежа, уплаченного страховщику за оказание услуг, законодательством не предусматривается. Гражданское законодательство устанавливает право СК вернуть часть средств клиенту, но не принуждает выполнять данную норму.

Предлагаем ознакомиться: Как можно пожаловаться на учителя школы

Страховщики, руководствуясь действующими нормами права, при упущении срока обращения с заявлением по поводу аннулирования страхового полиса, денежные средства не возвращают. Соответствующие положения указываются в соглашении между СК и физическим лицом.

Стандартные Условия № 2 АльфаСтрахования в Разделе 7 предполагают следующие основания для прекращения действия договора:

- Исполнение возложенных на страховщика обязанностей по выплате денежных средств или исполнения обязательств при возникновении страхового случая;

- Расторжение по инициативе страхователя;

- Ликвидация организации страховщика;

- Признание пунктов соглашения неправомерными с помощью судебного разбирательства;

- В иных обстоятельствах, установленных законодательством РФ.

Согласно положениям п. 5.5 Раздела 5 Условий № 2 при страховании жизни и здоровья, если страхователь не расторг договор со страховщиком в «период охлаждения», то его положения считаются полностью исполненными вне зависимости от срока погашения кредита или отсутствия страховых случаев.

В подобном случае возврат будет оформляться через суд. При этом нужно учитывать, что рассчитывать на большую сумму не стоит, потому что:

- судебный процесс требует времени;

- компания будет утверждать, что денежные средства за период действия договора были использованы для обеспечения страховки.

Тем не менее, какая-то сумма будет возвращена, а какой именно объем денежных средств будет перечислена, зависит от стоимости страховки и количества дней, прошедших после заключения контракта.

Для защиты своих интересов в суде можно ссылаться на то, что факт включения страховки в сумму кредита был вам неизвестен либо указать на то, что услуга была навязана.

Но эти факты достаточно сложно подтвердить. Успех возможен, если кредитное соглашение либо обращение за выдачей займа уже содержало согласие на страхование.

В этом случае страховой взнос автоматически входит в объем выдаваемых заемных денег. В остальных случаях понадобятся доказательства факта навязывания услуги либо отсутствии информации о ней. В их роли могут выступать свидетельские показаний, аудио/видеозаписи и т.д.

- Исковое заявление;

- Паспорт или иной документ, удостоверяющий личность;

- Кредитный договор;

- Страховой полис;

- Выписка о погашении кредита, если основанием для обращения в суд послужил отказ страховой организации выплатить часть страховой премии при досрочном погашении займа;

- Копия заявления страхователя о расторжении соглашения между ним и страховщиком;

- Официальный отказ страховщика возвратить уплаченные гражданином средства;

- Квитанция или иной документ об оплате государственной пошлины.

Гражданским законодательством не запрещается самостоятельное представление своих интересов, однако при наличии конфликтов между гражданами и страховыми компаниями, адвокат необходим. Граждане не смогут составить иск, также будет сложно состязаться с профессиональными адвокатами страховщика.

Если исковое заявление составлено с нарушениями действующего гражданско-процессуального законодательства, то оно будет отклонено с указанием обоснований и ошибок. Не факт, что при подаче нового иска не обнаружатся другие неточности и ошибки.

Квалифицированный юрист поможет отстоять свои права и повысит вероятность успеха судебного дела. Если будет выстроена линия защиты и собран весь необходимый убеждающий судью в своей правоте пакет документов, истец не только ничего не потеряет, но сможет и заработать на нежелании страховой компании следовать букве закона.

При оформлении займа или кредитной карты в Альфа-Банке менеджеры в большинстве случаев предложат присоединиться к программе страхования. Выбирать подходящий полис следует с умом, так как оформить возврат страховки по кредиту можно только по ограниченному набору продуктов.

Учтите, что отказ от получения страхового полиса на этапе подачи заявки на кредит Альфа-Банка без справок (или с таковыми) никак не влияет на вероятность одобрения или размер процентной ставки. Поэтому никто не сможет принудить вас заключить договор, если условия страховки вам совершенно не подходят.

В Альфа-Банке в большинстве ситуаций оформить отказ от страхования возможно. Однако это не касается следующих случаев:

- когда оформление страховки обязательно – при взятии ипотеки, автозайма или кредита под залог имущества: в этом случае страхуется сам предмет залога в соответствии с законом;

- если клиент присоединился к коллективному страхованию жизни – выгодоприобретателем в этом случае будет банк, а не сам заемщик, механизмов расторжения такого договора нет;

- если заемщик приобрел комплексное страхование, включающее защиту имущества, жизни и здоровья при ипотеке.

При заключении договора внимательно изучите пункты, касающиеся условий его расторжения и уточните у менеджера Альфа-Банка, в каких ситуациях реально отказаться от страховки.

Если получилось досрочно погасить заем, то можно отказаться от страховки по кредиту в Альфа-Банке и вернуть остаток неизрасходованных средств. Это касается в том числе финансовой защиты залога, а также самого кредита. Не получится только получить компенсацию по договору коллективного страхования.

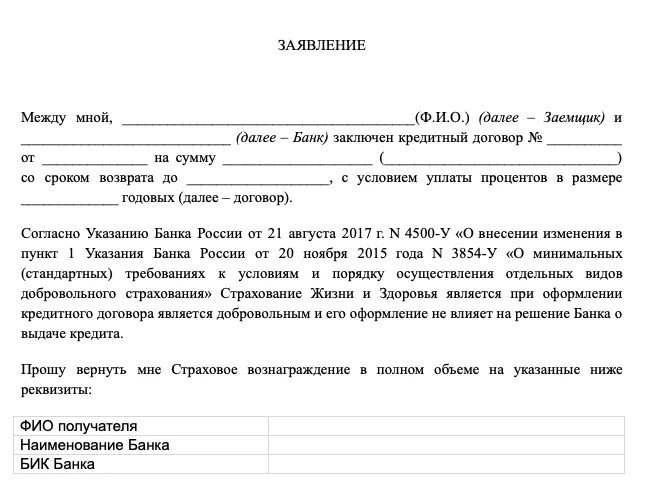

Алгоритм, как вернуть страховку по кредиту Альфа-Банка при досрочном возврате, аналогичен, как во время действия «периода охлаждения» с парой оговорок:

- В заявлении нужно будет прописать другую формулировку: «Прошу осуществить возврат средств в связи с досрочной уплатой кредита».

- К списку документов надо будет приложить справку от Альфа-Банка, подтверждающую, у него больше нет финансовых претензий к вам.

Если специалист Альфа-Страхование не желает принимать заявление, то аргументируйте свое желание тем, что наличие кредита является существенным условием договора. А так как его больше нет, то страхование по сути ничего больше на защищает.

Предлагаем ознакомиться: Увольнение одним днем

Компания должна будет вернуть деньги после вычета суммы за те дни, когда страховка работала. Кроме того, нередко в договоре прописывается размер дополнительной комиссии за досрочное расторжение – обратите на это внимание.

На что не распространяется

Период охлаждения не распространяется на следующие виды страхования:

- ипотечное страхование – ст. 935 ГК РФ и ст. 31 ФЗ “Об ипотеке”;

- добровольное медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Отказаться от страховки в «период охлаждения»

Разберемся, как вернуть деньги, уплаченные в счет страховой премии в ближайшее время после заключения кредитного договора.

На сегодня «период охлаждения», т.е. время, когда заемщик может отказаться от страховки по кредиту в Альфа-Банке без объяснения причин и даже если это не прописано в самом договоре, увеличен с 5 до 14 дней.

Таким образом, у вас будет целых две недели, если вы решили отказаться от навязанной страховки.

Возврат средств осуществляется не в полном объеме. Страховая удержит деньги за фактически действовавшие дни страховки.

Например, если подать заявление через 10 дней после начала действий полиса, то из общей суммы будет вычтено вознаграждение компании за эти самые 10 дней.

Порядок действий

Итак, вы убедились, что можете отказаться от страховки Альфа-Банка в 14-дневный срок. Для начала надо будет подобрать документы и сделать копию каждого из них:

- своего паспорта;

- самого договора;

- страхового полиса;

- квитанции об оплате страхового взноса;

- реквизиты счета, куда нужно будет перевести возврат (лучше с печатями банка).

Порядок действий, как вернуть страховку по кредиту Альфа-Банка, будет таков:

- обращаетесь в офис компании Альфа-Страхование, а не в банк (возвратами денег занимается именно страховщик);

- оформляете заявление в двух экземплярах, прикладывая к нему необходимые документы;

- передаете бумаги специалисту, убеждаетесь, что на обоих заявления проставлены отметки о принятии;

- забираете один экземпляр заявления себе и подлинники документов, остальное – оставляете страховщику;

- ожидаете возврата средств в течение 5 дней либо официального отказа.

Образец заявления

Бланк заявления можно попросить в офисе компании, но там могут не дать его – им не выгодно возвращать страховки.

Так выглядит образец заявления, с помощью которого можно вернуть страховку по кредиту Альфа-Банка

Как расторгнуть страховку СК «АльфаСтрахование Жизнь» — особенности

Банковские организации могут устанавливать обязательное условие оформления займа – заключение договора со страховой компанией. При наличии такого положения, аннулировать двусторонние обязательства с СК «АльфаСтрахование» без каких-либо санкций со стороны банка практически невозможно.

Страхование кредита может осуществляться несколькими способами:

- Заключение договора между физическим лицом (заемщиком средств) и страховщиком;

- Заключение соглашения между кредитором и страховщиком, при котором заемщик присоединяется к действующей программе коллективного страхования.

Аннулирование страхового полиса при заключении отдельного договора не повлечет за собой негативных последствий. При наличии обязательного положения о страховании, отказ от которого может расцениваться как нарушение условий кредитования, может серьезно изменить отношение к заемщику.

Займодавец может инициировать аннулирование кредитного договора и обязать заемщика вернуть заемные средства раньше указанного срока, а также изменить условия оформления кредита, например, поднять ставку.

Заемщик имеет возможность аннулировать договоренности с СК в добровольном или судебном порядке, поэтому сначала необходимо написать заявление в банк, с которым установлены кредитные обязательства, и в страховую.

Обратиться необходимо в течение двух недель. Обычно банки идут навстречу клиентам, и сумма кредита уменьшается на сумму навязанных страховых обязательств, однако если этого не произошло, то заемщику нужно идти в суд и решать спор там.

При добровольном согласии сторон на аннулирование страхового полиса, договор на оказание услуг считается расторгнутым с момента подачи заявления гражданином. При отказе учреждений на расторжение, точку в рассмотрении спора поставит суд.

Если суд принимает сторону заемщика, то договор признается расторгнутым или с момента подачи соответствующего заявления на имя страховой компании, или с даты подачи искового заявления. Все зависит от наличия обращения гражданина с заявлением к страховщику.

Как мы уже указали выше, в течение 14 суток можно спокойно отказаться от договора страхования жизни – и вернуть себе всю сумму уплаченной премии.

Есть ли возможность вернуть страховку?

Важно отметить, что само по себе страхование остается добровольной услугой для большинства клиентов и оформляется только по Вашему желанию. Клиент может отказаться, если посчитает нужным. Информация об этом подтверждена на официальном сайте Альфа-банка.

При этом банк уведомляет своих заемщиков о том, что сумма кредита, ежемесячный процент и прочие условия кредитования никак не связаны с оформлением договора страхования или отказом от него. На сегодняшний день обязательному страхованию подвергаются только те клиенты, которые берут кредит на покупку недвижимости в ипотеку.

Что делать, если страховку не возвращают

После того, как был оформлен отказ от страховки по кредиту Альфа-Банка, следует ожидать зачисления оставшихся средств по указанным в заявлении реквизитам денег в 5-дневный срок. Однако, как показывает практика, страховые очень неохотно возвращают деньги.

Что делать, если все разумные сроки прошли, а выплаты – нет?

Во-первых, следует добиться от компании документа с официальным отказом возвращать страховку – его можно будет опротестовать в суде.

Во-вторых, необходимо отправить жалобу в Роспотребнадзор и уведомить Альфа-Страхование, что это сделано. Как правило, этого бывает достаточно, чтобы деньги были возвращены в установленные сроки.

Следует приложить все документы, которые имеются, в том числе уведомление о вручении заявления по почте. Это докажет, что вы пытались достучаться до страховой и послужит аргументом в вашу пользу.

Как оформить возврат страховки в АльфаСтраховании

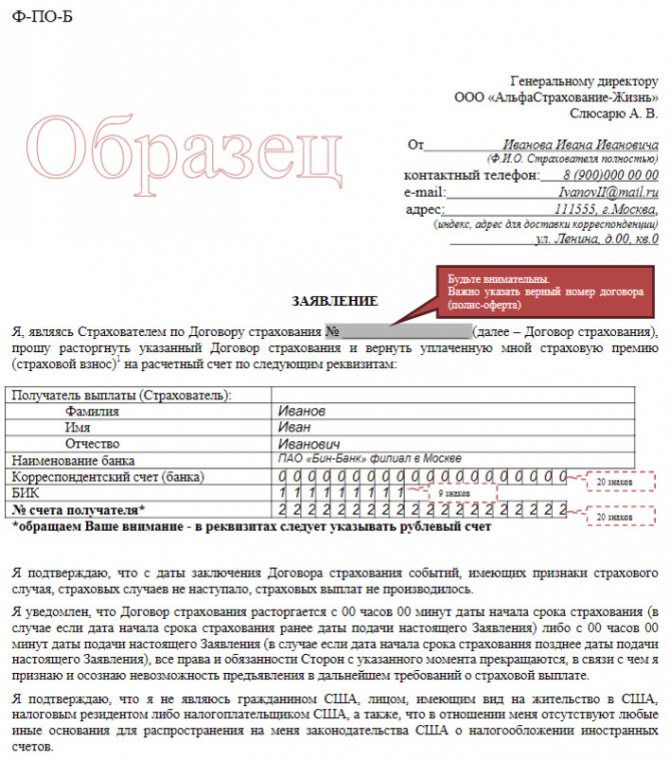

Для оформления возврата страховой суммы в «АльфаСтрахование-Жизнь» нужно и заполнить стандартное заявление установленного образца, указав в нем следующие сведения:

- ФИО;

- реквизиты компании-страховщика;

- номер страхового полиса;

- основания к расторжению договора страхования;

- реквизиты банка для возврата средств;

- дата заявления и подпись.

К заполненному заявлению необходимо приложить полный пакет документов:

- ксерокопия паспорта;

- договор;

- справка из банка (если необходимо).

Обратите внимание, что заявление на отказ от страховки и возврат денежных средств предоставляется в страховую компанию лично страхователем.