Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта налога на имущество юрлиц

- Введите налоговую ставку (по умолчанию 2,2%) и остаточную стоимость основных средств (имущества) за все периоды.

- Нажмите «РАССЧИТАТЬ». Калькулятор сделает расчёт общей суммы налога на имущество за год, среднегодовой стоимости имущества, суммы авансовый платежей и суммы налога к доплате.

Калькулятор налога на имущество юридических лиц – это простой и надежный помощник бухгалтера в работе по налоговым отчетам, в том числе и в расчете налога на имущество субъекта предпринимательской деятельности.

Новый порядок расчета

Согласно действующим нормам фискального законодательства, расчет имущественного налога зависит от того, что конкретно является налогооблагаемой базой.

ВАЖНО!

С 01.01.2019 правила расчета изменены. Теперь налоговая база по налогу на имущество — это недвижимость. Движимые активы полностью исключены из налогооблагаемых объектов. Введено законом от 03.08.2018 № 302-ФЗ.

Имущественный взнос — региональное обязательство. Ставки, срок уплаты авансовых платежей, льготы и освобождения обязаны устанавливать органы власти соответствующего региона, субъекта или области.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы оплатить налог на имущество.

Работа с калькулятором

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

От чего зависит сумма налога

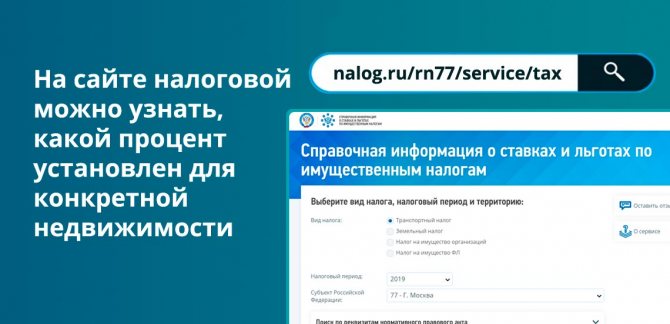

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2021 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2021 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2021 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2021 года на оплату налога за 2021 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Общие сведения по налогу на имущество юридических лиц

Из налоговой базы, в соответствии со ст. ст. 374, 381 НК РФ следует исключить:

- объекты имущества, входящие в первую и вторую группу классификатора;

- земельные участки и иные объекты природопользовательского назначения;

- элементы движимого основного фонда, за исключением объектов, перечисленных в ст. 105.1 НК РФ;

- элементы основного фонда, не принятые на баланс предприятия.

Бюджетные организации, как правило, определяют размер налога по среднегодовой стоимости. Поскольку на региональном уровне могут иметься значительные различия в порядке исчисления, то прежде чем браться за отчет, рекомендуем получить квалифицированную консультацию в территориальной ИФНС.

Движимое имущество, принятое на баланс по результатам реорганизаций либо ликвидаций, имевших место до 1 января 2013 года, не входит, в соответствии со ст. 381 НК РФ, в налоговую базу.

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Куда представлять отчетность

Организации в общем случае обязаны отчитываться по налогу на имущество по местонахождению каждого объекта. Компания, у которой есть несколько объектов недвижимости, вправе сдать единую декларацию по налогу на имущество. Для этого необходимо выполнение трех условий.

- Все объекты расположены на территории одного субъекта РФ.

- Налог на имущество полностью зачисляется в бюджет данного субъекта РФ без отчислений в местные бюджеты.

- Налог на имущество по всем указанным объектам считается исходя из среднегодовой, а не кадастровой стоимости.

Если условия соблюдены, организация может выбрать инспекцию, куда станет сдавать отчетность. О своем выборе необходимо уведомить региональное управление ФНС в срок не позднее 1 марта года, являющегося налоговым периодом. Выбранный порядок представления единой декларации сохраняется до конца налогового периода. В следующем году нужно либо отказаться от единой декларации, либо направить новое уведомление.

* Методические указания утверждены приказом Минфина от 13.10.03 № 91н..

Порядок исчисления налога

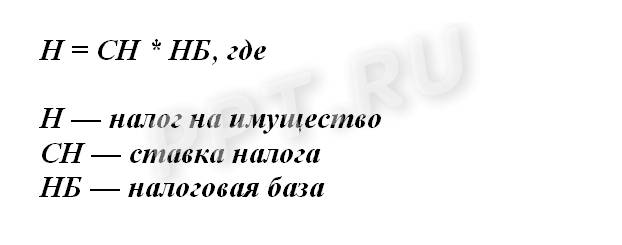

Размер налога определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на отчетный период. Показатели ставок отличаются в зависимости от территориальной принадлежности налогоплательщика. Уточните текущие значения на сайте ФНС. Максимальное значение не превышает 2,2%. Общая формула расчета налога на имущество организаций такова:

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

Вычисление осуществляем по формуле:

СрГодСт = (ОС1 + ОС2 + … + ОСп1 + ОСп2) / (М + 1),

где:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2… — остаточная стоимость (ОС) имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — ОС имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — ОС имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2021 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените налоговую ставку.

Вариант № 2. По кадастровой стоимости

Исчисление проводим по формуле:

Сумма взноса = кадастровая стоимость × ставка.

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете взнос. Узнайте показатель онлайн на официальном сайте Росреестра.

ВАЖНО!

Если компания владела недвижимостью не полный год, применяется коэффициент Кв в налоге на имущество — индекс, который снижает базу пропорционально времени владения объектом.

Коэффициент определяется следующим образом:

Кв = количество полных месяцев владения / количество месяцев в расчетном периоде.

Рассчитайте авансовый платеж по формуле:

Авансовый платеж = кадастровая цена × ставка / 4.

Не забудьте, что обязательства по уплате авансовых платежей устанавливают региональные власти.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2021 году: компания владеет зданием, которое включено в региональный перечень по кадастру. Кадастровая цена объекта на 01.01.2021 — 1 500 000 рублей.

Сумма взноса за год = 1 500 000 × 2,2% = 33 000 руб.

Аванс = 33 000 / 4 = 8250 за каждый квартал.