Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2021 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2021 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2021 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Расчет имущественного налога на недвижимость — КАЛЬКУЛЯТОР v1.2

Если у вас есть налоговое обременение на недвижимость — Вы счастливый человек, у Вас есть недвижимость! Налог на имущество физических лиц — это налог, который уплачивают собственники недвижимости на имеющееся имущество. Этот налог регулируется Налоговым кодексом РФ, но вот как его рассчитать — многие не знают и задаются этим вопросом. Есть специальная формула, достаточно простая, которая позволит рассчитать налог быстро и точно — для этого нужно взять кадастровую стоимость (уменьшить ее на налоговый вычет) и умножить на процентную ставку, которая зависит от типа недвижимости. Звучит просто? Да! Но запомнить все параметры типов недвижимости для расчета процентной ставки и других важные величины под силу только специалистам, практически ежедневно выполняющими эти расчеты. Сегодня, в мире современных технологий есть возможность не считать налог по формуле каждый раз на бумаге, а использовать современный удобный сервис — ОН-ЛАЙН РАСЧЕТ СТОИМОСТИ ИМУЩЕСТВЕННОГО НАЛОГА на сайте загородной недвижимости ЛИВЛА. Специалисты портала ЛИВЛА разработали удобный калькулятор расчета налога на недвижимость:

- пользователю всего лишь нужно вбить кадастровый номер и отметить имеющиеся льготы

- всю информацию для налога калькулятор получит по кадастровому номеру (стоимость, метраж, тип недвижимости, геолокацию и другие)

- в результате расчета пользователь получит: описание объекта

- адрес

- кадровую стоимость

- описание особенностей данного расчета

- рассчитанный годовой налог

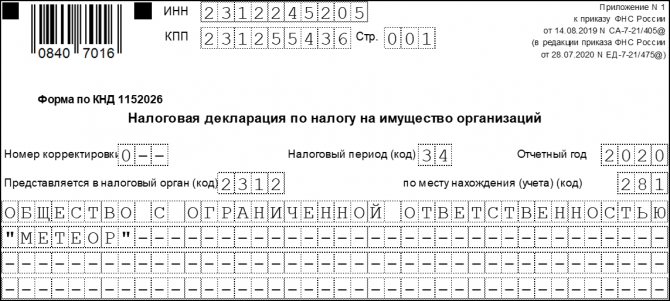

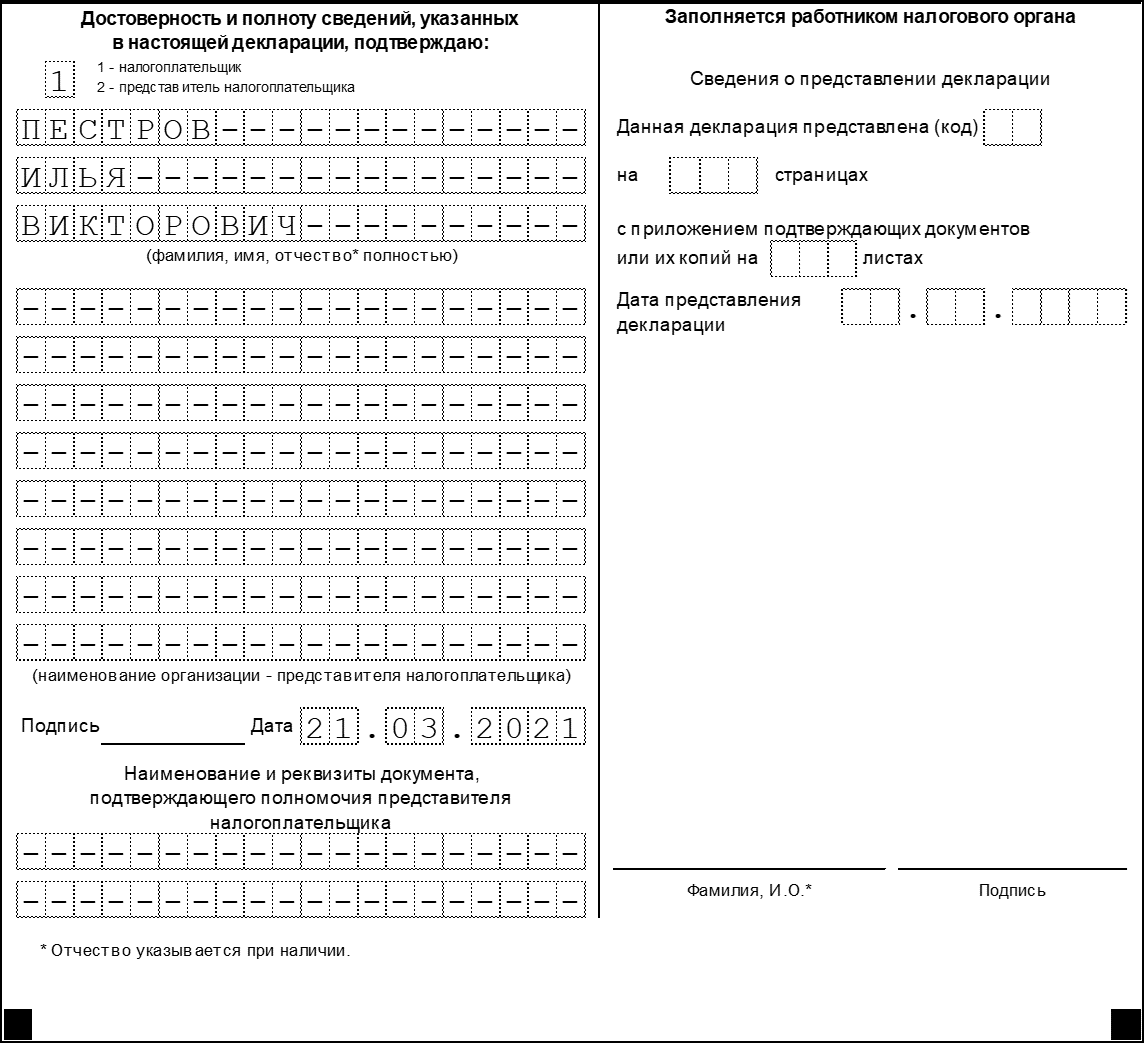

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2021.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

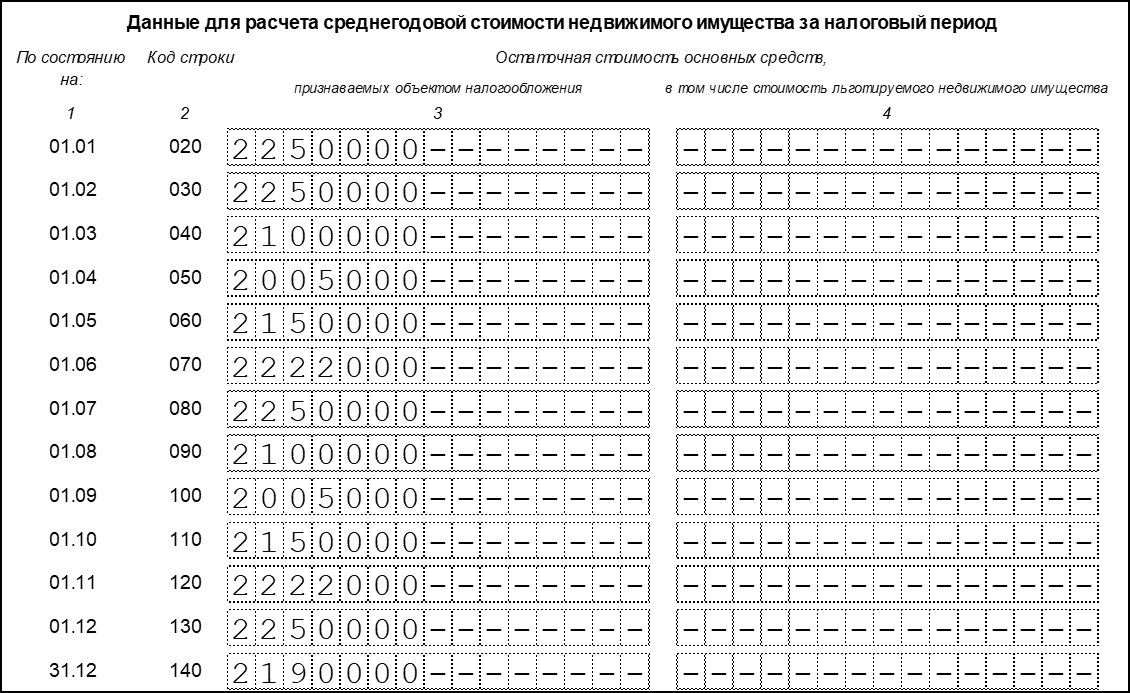

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

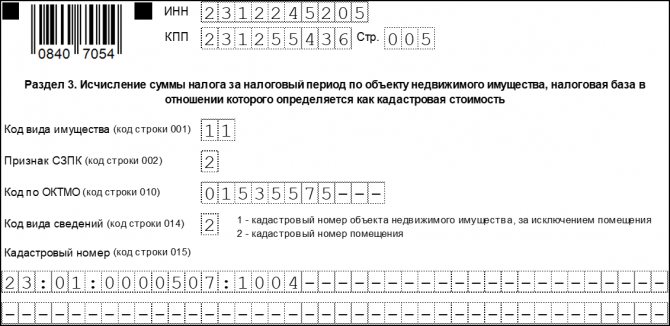

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

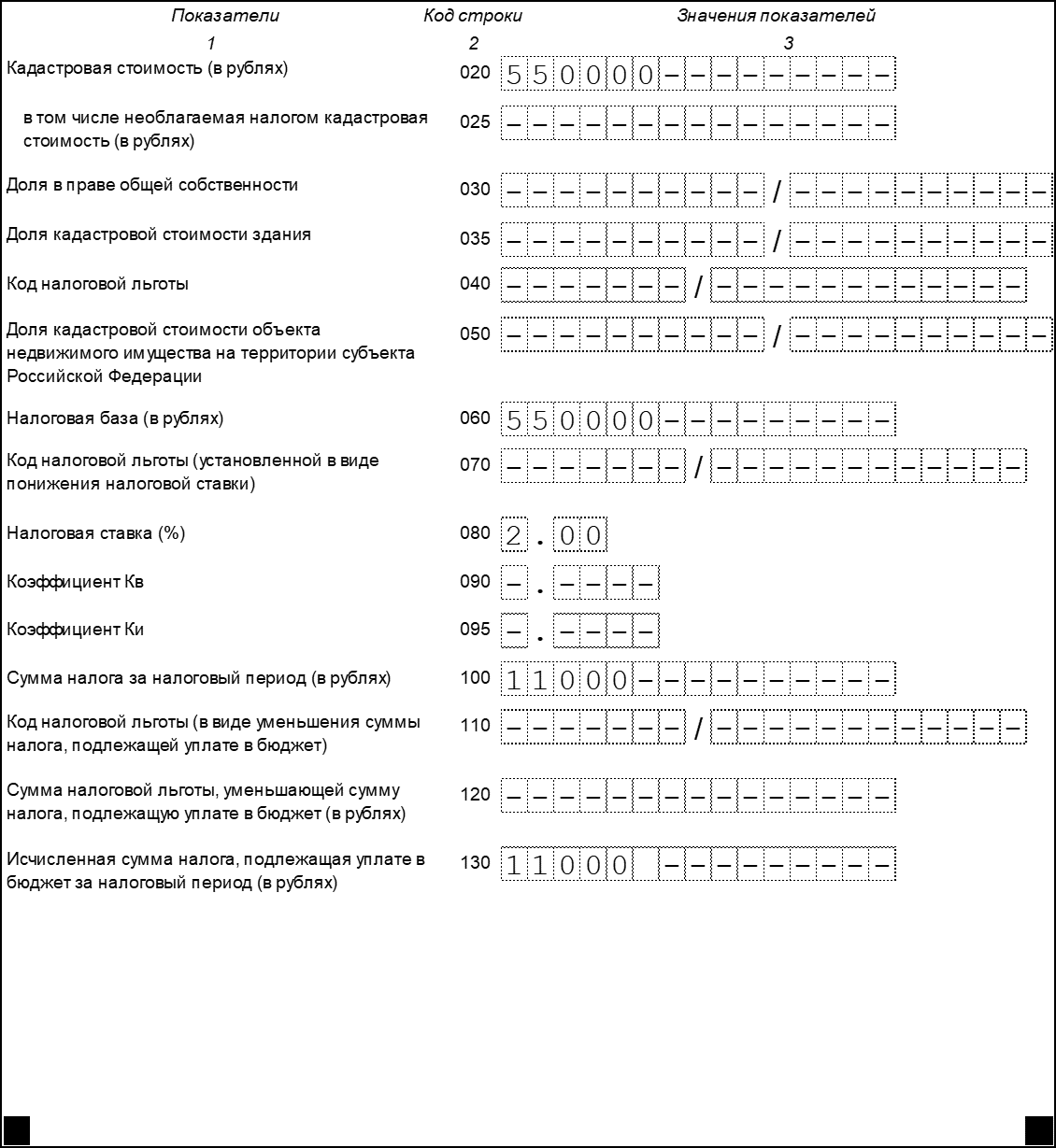

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

С 1 января 2021 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

- Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости. В перечне указываются точные адреса /кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2021 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378.2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта.».

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом; 2) квартира, комната; 3) гараж, машино-место; 4) единый недвижимый комплекс; 5) объект незавершенного строительства; 6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2021 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

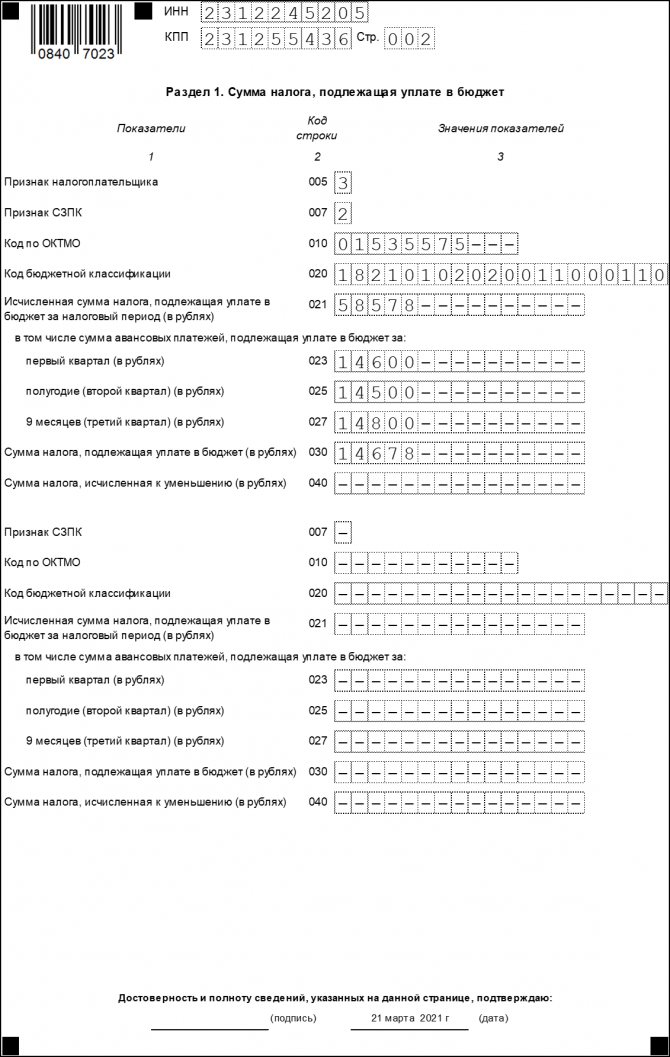

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2021 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2021 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

С 2021 года по кадастру будут облагать налогом любую недвижимость

Налог на имущество организаций рассчитывают исходя из установленной в отношении того или иного объекта налогообложения налоговой базы. В качестве базы для расчета налога на имущество организаций может быть среднегодовая стоимость основного средства или кадастровая стоимость объекта .

Например, до 1 января 2021 года жилые объекты, учтенные в составе основных средств, облагаются налогом на основании пункта 1 статьи 374 НК РФ, исходя из остаточной стоимости. А жилые дома, не учтенные в составе основных средств, – на основании статьи 378.2 НК РФ — исходя из кадастровой стоимости.

С 1 января 2021 года этот привычный всем порядок меняется.

На основании Федерального закона от 29 сентября 2021 года № 325-ФЗ перечень объектов, облагаемых налогом на имущество организаций по кадастровой стоимости, изменен (подп. 4 п. 1 ст. 378.2 Налогового кодекса). В него добавлена новая позиция, согласно которой с 1 января 2021 могут облагаться налогом на имущество организаций по кадастровой стоимости те объекты, которые в настоящее время облагаются налогом на имущество физических лиц:

- жилые дома;

- квартиры;

- комнаты;

- гаражи;

- машино-места;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- садовые дома;

хозяйственные постройки;

иные здания, строения, сооружения, помещения.

Конечно, все они не перечисляются в обновленном перечне. В нем они скрыты под названием «иные объекты». А расшифровку дал Минфин в письме от 2 октября 2021 года № 03-05-04-01/75869.

Помимо них, «иных» объектов, в перечне остаются три ныне действующие позиции:

- административно-деловые и торговые центры;

- нежилые помещения, предназначенные для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- недвижимое имущество иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства.

А вот четвертого пункта, который закрывал данный список – «жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета» — в перечне объектов, облагаемых налогом на имущество по кадастровой стоимости, больше не будет. Его-то и заменяют «иные объекты».

Решать, какая недвижимость юридических лиц должны с нового года облагаться налогом по кадастру, будут власти субъектов РФ .

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание