Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

- правила исчисления;

- размер;

- сроки выплаты;

- составные части.

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

- конкретную квалификацию;

- сложность условий;

- объем работы.

Это понятие также включает в себя:

- компенсационные выплаты;

- выплаты стимулирующего характера (в том числе различные доплаты к зарплате и премии).

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

| Что входит в заработную плату | ||

| Основная часть | Стимулирующие выплаты | Компенсационные выплаты |

| Оклад (тарифная ставка) | Премия | Доплата за разъездной характер работы |

| Надбавка за стаж | Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.) | |

| Доплата за выполнение руководящих функций | Доплата за ненормируемый рабочий день | |

| Материальное поощрение или награждение ценным подарком к празднику (юбилею) | Надбавка за «вредность», т. е. за негативное влияние производственных факторов | |

Понятие расчетного листка

В соответствии с Трудовым кодексом РФ каждый работодатель должен при выдаче заработной платы предоставить работнику и расчетный лист. На практике, однако, это требование соблюдается не всеми работодателями. Чтобы понять сущность расчетного листка и его значение для трудовых отношений обратимся непосредственно к вопросу о его внешнем виде, форме, о необходимости соблюдения правил, содержащихся в статье 136 ТК РФ.

Заработная плата по своей сути является наградой за труд, которая определяется профессионализмом сотрудника, сложностью, качеством, количеством и условиями производимой работы (статья 129 ТК). Зарплата состоит из:

- компенсирующих платежей (доплат и надбавок, в том числе и за труд, отличающийся по своим условиям от нормального, к примеру, в нестандартной климатической обстановке или на радиоактивно зараженной (рб) территории);

- стимулирующих выплат (доплат и процентных надбавок, начислений, выполняющих поощрительную функцию, например, премии).

Статья 136 ТК РФ обязует работодателя послать письменное уведомление работнику о причитающихся ему долях заработной платы. Это требование действует в отношении не только основных работников и служащих, но и лиц, работающих по совместительству, а также временных сотрудников.

Что входит в основную (чистую) часть зарплаты?

В основную часть заработной платы входит только оклад (тарифная ставка). Это фиксированная часть оплаты труда. Она отражается в трудовом договоре и штатном расписании работодателя. Введение других выплат к окладу (на основании закона или по волеизъявлению сторон трудового соглашения) носит дополнительный характер, но в отдельных случаях зарплата может представлять собой только фиксированный оклад. Обратная же ситуация, когда зарплата состоит лишь из дополнительных выплат без оклада (тарифной ставки) законодательством не предусмотрена.

Следовательно, под окладом понимается минимальный объем денежных средств, на который работник вправе претендовать, выполняя определенную трудовую функцию в течение установленного периода времени.

Для установления уровня оклада важнейшим показателем является квалификация сотрудника. В ее понятие в том числе входят:

- наличие образования определенного уровня;

- предшествующая практика осуществления соответствующей работы;

- квалификационный разряд (при наличии).

Два других показателя — сложность и объем работы — не менее важны, т. к. квалификация тесно с ними связана. Именно она предполагает возможность выполнения трудовой функции с определенным уровнем сложности и объема. Важно не путать этот уровень с личностными показателями (например, стрессоустойчивость, самостоятельность принятия решений). Как правило, личностные показатели больше влияют на уровень занимаемой должности, чем на оклад.

Место выплаты заработной платы

Традиционно заработную плату сотрудникам выдают по месту исполнения ими своих трудовых функций. Однако, в некоторых случаях сотрудник работает в предприятиях, организациях, расположенных в разных местах. В такой ситуации администрация обязана обеспечить выдачу заработной платы работнику именно в месте, где он реализует свои трудовые функции.

Подобным же образом решается вопрос и в случаях, когда работник выполняет свои обязанности в другом предприятии или находится в служебной командировке.

Коллективный договор часто включает указание о месте выплаты заработной платы работникам различных подразделений организации или предприятия.

Заработная плата сотруднику производится также посредством перечисления на его личный счет в банке или почтовым переводом через отделение связи. Делать это можно лишь по собственному заявлению самого работника. При этом работодатель обязан оплатить банковские услуги по переводу сотруднику суммы заработной платы.

Стимулирующие выплаты и надбавки к зарплате

В большей части стимулирующие выплаты осуществляются при помощи премирования (на нем мы заострим внимание в отдельном подразделе). Но есть и другие способы.

К примеру, соответствующие доплаты и надбавки имеют своей целью побудить работника к различным достижениям, связанным с трудовой деятельностью, путем определенного материального стимулирования.

Приведем пример одного из видов таких выплат: надбавка за стаж работы на одном предприятии. Она, в частности, имеет своей целью:

- наградить работника за длительный период работы в определенной организации;

- стимулировать его продолжать работу в данной организации;

- сориентировать других работников на то, что длительный стаж работы на этом предприятии дает определенные материальные выгоды, и удержать их от поиска другой работы.

Иная подобная надбавка может устанавливаться работнику за регулярное повышение квалификации, получение дополнительных навыков и в других случаях.

Порядок таких выплат различен. Например, выплата или подарок могут быть:

- единоразовыми (к профессиональному празднику, юбилею) или периодическими (по результатам выполнения плана квартала и т. п.);

- установлены в фиксированной сумме или исчисляться в процентах от оклада.

На основании ст. 135 ТК РФ подобные тонкости отражаются в трудовых договорах, коллективных соглашениях, локальных нормативных актах.

ВАЖНО! Если в состав зарплаты сотрудников входит не только оклад, но и другие выплаты, то со всех этих выплат нужно удерживать НДФЛ и уплачивать страховые взносы.

Как лучше оплатить сотруднику — фиксированную сумму или процент от заработка?

Трудовой кодекс не запрещает формировать выплату заработной платы за половину месяца, исходя из процента от оклада (ставки). Для работодателя этот способ даже считается более удобным, потому что бухгалтер не будет тратить время на подсчёт суммы и вводить данные по отработанному времени, а сам сотрудник ожидает определённую сумму, которую получает регулярно при перечислении дохода за первую половину месяца.

Бухгалтер высчитывает определённый процент, чаще всего не более 40-45% от примерного заработка за месяц. При таком распределении дохода, выплаты за первую и вторую половину месяца, практически равномерны.

Но, как показывает практика, такой способ выплат будет неверным, потому что сотрудник может предоставить больничный лист или попросить отгул, пойти в отпуск, т.е. отработать не полностью половину месяца. Соответственно сумма дохода за половину месяца будет рассчитана некорректно, превысит заработанный доход сотрудника. Также может не хватить начислений для удержания НДФЛ.

Есть случаи, когда на предприятии, с примерно одинаковым уровнем оплаты труда, бухгалтер рассматривает вариант применения выплат аванса в фиксированной сумме. Но если говорить о фиксированной выплате дохода за половину месяца, то таких начислений лучше не применять на практике, т.к. проверяющие инспекторы (контролёры), расценивают её, как нарушение прав работника и дискриминацию в сфере труда (письмо Минтруда от 10.08.2017 № 14-1/В-725, письмо Минфина от 29.03.2016 № 02-07-05/17670).

Премирование

Довольно часто можно услышать фразу «чистая зарплата без премий». Она не совсем верна, т. к. премия, вне зависимости от основания выплаты, включается в заработную плату. Само по себе премирование является одной из форм материального стимулирования сотрудников, качественно выполняющих свою работу (ч. 1 ст. 191 ТК РФ). Конкретные критерии получения премии обычно прописываются в локальном акте организации (например, в правилах премирования). В такой акт следует включить:

- списки должностей сотрудников, в отношении которых он действует;

- конкретные условия, порядок исчисления и размеры премирования;

- периоды и сроки исчисления премии (к примеру: квартальная премия исчисляется и выплачивается не позднее очередной даты выплаты заработной платы, следующей за периодом премирования).

В письме Минтруда России от 21.09.2016 № 14-1/-911 подчеркивается, что период премирования должен быть более продолжительным, чем половина месяца, а сами премии выплачиваются по результатам оценки соответствующих показателей и достижений в трудовой деятельности.

Из другого вывода Минтруда, отраженного в указанном письме, следует, что возможно отражение в локальном акте:

- конкретных дат выплат премии;

- конкретных месяцев либо других периодов выплаты премии.

Выбор любого из этих вариантов не будет считаться нарушением трудового законодательства.

О том, как премии влияют на выплату отпускных, читайте в статье «Учитывается ли премия при расчете отпускных?».

Какую сумму выплатить сотруднику, только принятому на работу?

Налоговые инспекторы считают, что сотрудник, которого только приняли на работу и он отработал всего один день в расчётном периоде, уже имеет право на получение дохода за первую половину месяца (ст.136 ТК РФ). Нужно только рассчитать его доход пропорционально отработанному времени. А если не выплатить, то работодателя могут наказать и привлечь к ответственности по ч. 6 ст. 5.27 КоАП РФ.

Например, сроки выплаты заработной платы за первую половину — 30 (31) числа, выплата заработной платы — 15 числа. Марковe А. М. оформлен приём на работу 14 числа, на должность с окладом 44 000 рублей. По производственному календарю в октябре 22 рабочих дня. При определении суммы дохода за первую половину месяца будем применять условия пропорционально отработанного времени за половину месяца. К моменту оплаты отработано два дня, значит сумма выплаты будет 4 000 рублей. Такую сумму работник получит 31 числа.

Так как ситуация, с принятым сотрудником, считается спорной, при определении суммы заработка за первую половину месяца, лучше применять расчёт, пропорционально отработанному времени.

Доплаты компенсационного характера

Эту часть заработной платы следует отличать от компенсации затрат, связанных с исполнением трудовых обязанностей и гарантированных законом (ст. 164 ТК РФ). К ним, в частности, относятся выплаты:

- за командировки;

- за перевод на работу в другую местность;

- при простое по вине работодателя;

- за задержку выдачи трудовой книжки и др.

В число же «зарплатных» компенсаций входят, например:

- выплаты за особые условия трудовой деятельности;

- компенсация за труд в отдельных местностях с неблагоприятным климатом;

- при совмещении должностей;

- за сверхурочную работу и др.

Остановимся на некоторых из них более подробно.

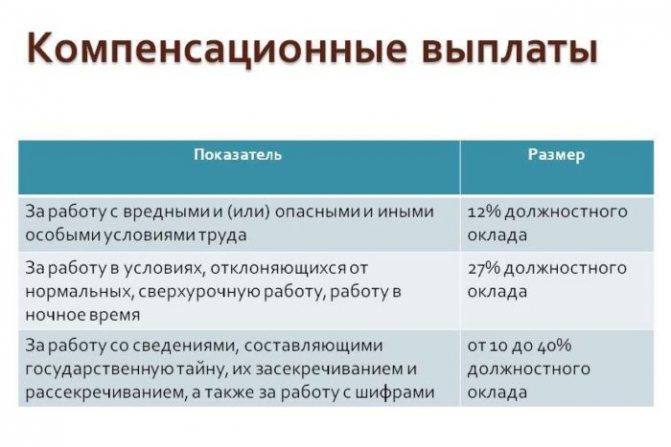

К примеру, согласно ст. 146 ТК РФ на повышенный по сравнению с другими работниками уровень оплаты труда вправе претендовать сотрудники, трудящиеся в условиях, признанных опасными или вредными для здоровья. Перечень факторов, оказывающих негативное влияние на организм человека, утвержден приказом Минздравсоцразвития России от 12.04.2011 № 302н.

О некоторых нюансах вредных условий труда читайте здесь.

К отдельным местностям, за работу в которых начисляется компенсационная надбавка, относятся:

- районы Крайнего Севера;

- местности, приравненные к северным районам;

- иные местности с особыми климатическими условиями.

При определении коэффициента соответствующей доплаты к заработной платенеобходимо учитывать законодательство:

- федеральное (нормы ТК РФ, закона РФ от 19.02.1993 № 4520-1);

- региональное (могут быть установлены повышенные нормы коэффициентов);

- СССР.

ВАЖНО! В этой сфере продолжает действовать множество советских норм и положений.

Подробнее о надбавках за труд в отдельных местностях читайте в статье «Какие полагаются льготы работникам Крайнего Севера?».

О базовой и дополнительной заработной плате

Что такое базовая и дополнительная заработная плата

Базовой зарплатой можно считать денежные средства, выплаченные сотруднику за факт выполненной работы в полном размере.

В состав базовой части входят:

- выплаты за определенное направление работы;

- оплата за работы в праздничные или выходные дни, начисление производится в двойном размере от тарифной ставки или должностного оклада;

- начисление премиальных за особые трудовые достижения, выполнение производственных заданий и иные заслуги, касающиеся трудовой деятельности работника;

- начисление доплаты за суровые климатические условия, например, за работу в условиях северного климата либо уральские;

- выплаты за работу, которая осуществлялась сверх положенного рабочего времени, то есть работник оставался выполнять производственное задание после основной работы.

Виды и формы оплаты труда

Кратко рассмотрим формы и системы оплаты труда.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основным формам оплаты труда относятся:

- вознаграждение за отработанные часы;

- оплата по различным ставкам и расценкам;

- надбавки за качество и своевременность выполнения должностных обязанностей;

- увеличенная оплата за работу в праздники и выходные.

К дополнительному виду относятся:

- оплата времени отдыха;

- пособия при увольнении работников и т. п.

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ). Его размер на 2021 и предшествующие годы ищите в этой статье.

Существует 2 основных вида заработной платы: повременная и сдельная.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

Если на сдельной форме сотрудник выполняет работы различной квалификации, то его зарплата исчисляется по соответствующим расценкам выполняемой работы.

О порядке расчета зарплаты читайте здесь.

В некоторых случаях работодатели применяют бестарифную систему оплаты труда. Описание такой системы оплаты труда смотрите в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ бесплатно.

Структура по ТК РФ

В законодательстве (№90-ФЗ) произошли некоторые изменения, в частности в статье 129 Трудового кодекса Российской Федерации, и оплата труда на данный момент является синонимом заработной платы.

Заработная плата (оплата работника) является вознаграждением за труд, которое зависит от его квалификации, качества и сложности.

Компенсационные начисления также входят в понятие заработной платы, в том числе и за работу в сложных условиях, а также мотивирующие на труд выплаты (доплаты и премии).

Данная структура состоит из следующих частей (см. схему):

- базовая (основная) часть;

- выплаты компенсационные;

- выплаты стимулирующие.

Базовая часть определяется из основной системы оплаты за работу.

Ее размер не может быть меньше минимального размера оплаты труда.

Базовая часть представляет собой основу зарплаты и на ее размер не оказывает влияния количество продаж, полученный доход и другие нюансы. Базовая зарплата определяется за отработанный период времени по факту, либо за итоги выполненного труда по должностным окладам.

Когда руководитель выводит базовую часть зарплаты, он должен иметь в виду следующие данные:

- заработная плата сотрудника может определяться, исходя из его квалификации, объема труда и сложности производственных задач;

- нельзя допускать любую дискриминацию во время определения условий оплаты за работу;

- оплата должна соответствовать выполненной работе.

Выплаты компенсационные, а также стимулирующие представляют собой переменную долю зарплаты, а она в свою очередь зависит от условий и гарантий начислений за труд у конкретного руководителя. Данные выплаты не зависят от вознаграждения за отработанное время по факту, либо фактически выполненных заданий.

Для компенсационных выплат характерен способ локального регулирования. В наибольшей степени это касается мотивирующих выплат, при установлении законодательством основных правил. Законодательством определен перечень выплат компенсационных, а выплачивать их должен руководитель:

- за выполнение заданий при определенных обстоятельствах (работа в тяжелых условиях, с вредными веществами, в районах со специфическим климатом);

- за выполнение работы в местностях, где произошло радиоактивное загрязнение;

- за работу при таких обстоятельствах, которые нормальными не считаются (выполнение дополнительных заданий в связи с отсутствием еще одного трудящегося, работа в ночные часы, либо сверхурочная, а также труд в праздники и выходные дни).

Объем компенсационных выплат назначается, исходя из соглашений и коллективных договоров. Размер данных выплат не может быть менее установленных законодательством. Наряду с этим, законодательством определена более высокая выплата за работу тем гражданам, которые трудятся вахтовым методом, либо в области Крайнего Севера.

Исходя из этого, главной задачей компенсационных оплат считается

возмещение чрезмерных трудовых затрат сотрудника, которые зависят от рабочего графика и условий для выполнения заданий. Компенсационные выплаты производятся в качестве прибавки к должностным окладам и ставкам по тарифу.

Стимулирующими выплатами считается переменная составляющая зарплаты, и она зависит от основного дохода, от конкретного итога труда сотрудника, и прочее.

Стимулирующие выплаты, а также премиальная часть не подлежат регулированию со стороны законодательства.

Осуществлять такие выплаты – это право руководителя. Необходимо сделать пометку, что если мотивирующие выплаты предполагаются режимом оплаты труда, то руководитель должен их осуществить, а сотрудник может их потребовать, если выполняет рабочий план.

Можно сделать вывод, что стимулирующие выплаты подпадают под характеристику финансовых выплат за выполнение конкретных трудовых задач.

Мотивирующие выплаты нужны, чтобы у сотрудников был стимул добиваться тех результатов, для которых недостаточно начисления основного оклада, а также поощрение желания трудящихся к повышению их квалификации и минимизации текучки кадров.

Стимулирующие выплаты назначаются в следующих случаях:

- за профессионализм;

- отличную квалификацию;

- выработку лет на предприятии;

- владение иностранными языками.

Нужно отметить, что для мотивирования сотрудников к труду на предприятиях существует премиальная система. Премии выплачиваются в качестве вознаграждения за качественное выполнение сотрудником своей работы. Премиальная система делится на две части:

- Вознаграждения, которые входят в оплату за работу.

- Поощрения, которые не прописаны в плане оплаты труда.

Сотрудник имеет право на данное вознаграждение, и это означает, что руководитель должен осуществлять данную выплату, если сотрудник выполняет конкретные планы, за которые положено премирование. При иных обстоятельствах премию сотрудник просить не может.

Такие выплаты осуществляются единовременно по желанию руководителя. Поощрения не выплачивают каждый месяц, а осуществляются при конкретных достижениях сотрудника. При этом обстоятельстве руководитель не обязан делать такие выплаты, но они могут осуществляться по его желанию.

Итоги

Условие об оплате труда является обязательным для включения в трудовое соглашение между работником и работодателем. В состав заработной платы входит основная часть (оклад) и дополнительные выплаты стимулирующего и компенсационного характера. В зарплате должны быть учтены конкретная квалификация работника, сложность условий работы и ее объем.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое основная заработная плата

Размер этой выплаты на основании требований законодательных актов не может быть ниже минимального прожиточного уровня. Это базовая часть, которая представляет собой основу заработной платы.

В целом на ее начисление никаким образом не могут оказывать влияние количество реализованного товара, полученная прибыль предприятием, объем и качество выпускаемой продукции, и другие критерии. Базовая составляющая — это основное отработанное сотрудником время, как правило, это должностной оклад либо тарифная ставка.

При определении выплаты базовой части зарплаты сотрудникам предприятия учитывается:

- квалификация работника;

- сложность производственных задач;

- объем функциональности, возложенный на сотрудника.

Работодатель не имеет права применять дискриминацию при начислении основной части заработка. Непосредственная выплата должна соответствовать параметрам работы.

То есть, отработав определенное количество времени на предприятии, работник имеет право как минимум на выплату в размере установленного оклада или тарифа.

Правила формирования фондов оплаты труда

В условиях рыночной экономики предприятию, чтобы оставаться «на плаву» необходимо своевременно и в полном объеме рассчитываться со своими сотрудниками. Для этих целей в установленном порядке формируется фонд оплаты труда, работодателем издается приказ о формировании фонда. Из фонда оплаты выделяются средства на зарплату работника, стимулирующие и премиальные выплаты, выплаты за неотработанное время.

Рассчитывается фонд оплаты труда по специальной формуле, используемой на предприятии, для расчета необходимо знать количество сотрудников организации, количество отработанного времени, данные о достижениях сотрудников. Обычно фонд формируется на месяц и включает элементы:

- зарплата сотрудников;

- премии и компенсационные выплаты;

- материальная помощь сотрудникам;

- оплата отпусков.

Сроки выплаты заработной платы

ТК не выработал определенных сроков выплат заработной платы. Администрация может определить сроки сама, зафиксировав их пунктах колдоговора или трудового соглашения с работником. Но в любом случае получение зарплаты работниками предприятия должно осуществляться не реже, чем каждые полмесяца.

Федеральный закон может установить и другие сроки для отдельной категории лиц. Если выдача зарплаты выпадает на выходной или праздничный денть, то выплачивать ее следует накануне такого дня. Оплачивать отпуск необходимо за три дня до его начала.

Нарушение сроков выплаты заработной платы влечет наступление материальной ответственности для работодателя, которая предусмотрена в законодательстве.

Она заключается в уплате администрацией полагающихся работнику сумм с дополнительной денежной компенсацией, величина которой установлена в размере 1/300 действующей в этот момент ставки рефинансирования ЦБ РФ от невыплаченных сумм за каждый день просрочки.

Денежную компенсацию возможно увеличить согласно колдоговору или трудовому договору. Кроме того, нарушение сроков выплаты заработной платы влечет в зависимости от ситуации административную или даже уголовную ответственность.

Автор статьи

Порядок начисления зарплаты

Зарплату на предприятии начисляют в порядке, установленном на данном предприятии. С таким порядком непременно должен быть ознакомлен каждый работник и служащий. Рассчитывая сумму заработной платы, необходимо учитывать существующую в данной организации систему оплаты труда, установленную именно для конкретной категории работников, социальные и иные выплаты, меры взыскания и поощрения.

Пенсионные и страховые взносы уплачиваются из собственных резервов работодателя. Начислять заработную плату следует уже с первого дня поступления сотрудника на службу.

После того, как работник сдаст в отдел кадров свое заявление и все необходимые документы, он получает право подписать трудовой договор с работодателем.

В данном документе следует подробно указать все аспекты трудового правоотношения – от режима работы и до выплаты тринадцатой зарплаты, а также условий, связанных с расторжением договора. Также до него должен быть доведен приказ о сроках выплаты заработной платы.

При начислении заработной платы следует принимать во внимание систему оплаты труда – повременную, сдельную или смешанную. Для уволенных работников необходима дата увольнения, а также сведения о неиспользованных отпускных днях.

Методы регулирования заработной платы

Методами регулирования зарплаты с точки зрения права считается комплекс процедур, направленный на то, чтобы обеспечивать наемных работников достойным вознаграждением за их труд, а в случае несоблюдения их прав – гарантировать им правовую защиту. Это необходимо во всех случаях, если в компании действуют наемные сотрудники, работа которых должна своевременно оплачиваться.

Принципы, на которых основана правовая поддержка трудового вознаграждения:

- самый низкий показатель оплаты труда не может быть меньше МРОТ, утвержденного на государственном уровне;

- запрещается дискриминировать людей по оплате их труда (за равную занятость персонал равных квалификаций должен получать одинаково);

- размер заработной платы может меняться в зависимости от следующих факторов: специализация, конкретные трудовые функции (их объем и сложность), условия для их выполнения, качество работы;

- нюансы относительно расчета окладов, премиальных и иных отчислений регламентируются компаниями самостоятельно в соответствующих внутренних документах (кроме бюджетных организаций, где это происходит централизованно).

Применяются два варианта способов правового регулирования заработка гражданина: децентрализованный и централизованный.

Централизованный

Централизованный способ регулирования заработной платы также называют государственным.

Способ централизованный охватывает регулирование дохода граждан в пределах территории страны, включая уровень субъектов РФ. Потребность в надзоре со стороны государства определена тем фактом, что формирование величины платы за труд имеет субъективный характер, не связанный напрямую с рыночным воздействием.

Государство регулирует вопросы трудового вознаграждения посредством Трудового Кодекса РФ, в основном, гарантии содержатся в главе 21. К ним относится ряд важнейших правоустановлений относительно зарплаты.

- Величина минимального размера оплаты труда (МРОТ), ниже которого нельзя назначать зарплату за месяц работы в нормальном временном режиме (ст. 133 ТК РФ).

- Величина наибольшей возможной суммы удержаний из месячной заработной платы (ст. 137 ТК РФ).

- Тарифная система оплаты за труд (ст. 143 ТК РФ).

- Порядок расчетов по зарплате при увольнении (ст. 140 ТК РФ).

- Особенности оплаты труда в особых условиях:

- вредных и/или опасных (ст. 147 ТК РФ);

- суровых климатических (на Крайнем Севере и приравненным к нему территориям) (ст. 148 ТК РФ);

- других, отличающихся от нормальных (ст. 149 ТК РФ);

- сверхурочная работа (ст. 152 ТК РФ);

- труд в ночные часы (ст. 154 ТК РФ);

- работа в выходные и праздники (ст. 153 ТК РФ).

- Оплата труда в особых производственных ситуациях:

- при изготовлении бракованной продукции (ст. 156 ТК РФ);

- при простоях (ст. 157 ТК РФ).

- Ответственность работодателя за допущенные нарушения прав персонала по оплате труда (ст. 142 ТК РФ).

Указанный метод определяет только наименьшее значение трудового вознаграждения граждан (ст. 133 ТК РФ) и устанавливает некоторые гарантии, касающиеся оплаты, в том числе:

- запрет при установлении размера платы на проявления дискриминации в зависимости от национальных, половозрастных и иных факторов, не относящихся к качественным и количественным характеристикам производимых работ;

- обеспечение увеличения показателя фактического содержания заработка, в том числе за счет индексации по причине изменений рыночной стоимости товаров (ст. 134 ТК РФ), механизм оплаты которой и порядок ведения процедуры указаны в ФЗ № 122 (22.08.2004);

- установление предельного значения налогов по базе налогооблагаемых доходов (заработка), причин и размеров удержаний из дохода по решению работодателя;

- ограничение вариантов уплаты вознаграждения в натуральном выражении;

- обеспечение гражданину возможности получить причитающийся ему доход за выполненный труд при прекращении функционирования организации-работодателя (неплатежеспособность, банкротство);

- контроль государства над выплатами (полнота, своевременность), соблюдением исполнения гарантий, касающихся вопросов платы за работу;

- ответственность предприятий за несоблюдение соглашений, требований законодательных и нормативных документов, в том числе Трудового кодекса РФ;

- сроки, периодичность уплаты заработка.

Централизованно устанавливаются по категориям граждан, занятых в бюджетной сфере:

- порядок определения условий для вознаграждения;

- сумма, схема окладов;

- варианты надбавок и доплат;

- положения по уплате вознаграждения при нестандартных условиях для работы;

- варианты сохранения выплаты части или полного среднего заработка, расчета среднего заработка.

Регулирование выплат по отраслям производится с помощью отраслевых (межотраслевых) соглашений, определяющих:

- наименьшие показатели трудовой оплаты в отрасли (в размере больше установленного ФЗ);

- соотношение ставок по тарифам, категориям, квалификационным разрядам граждан;

- размер платы за труд в условиях, отличных от нормальных;

- периодичность и порядок корректировки окладов (ставок) из-за инфляционных процессов в экономике;

- надбавки, доплаты для предприятий отрасли.

Принятые в организации условия выплаты гражданам трудового вознаграждения оформляются в виде коллективных договоров, распоряжений по оплате и премированию, которыми выполняется привязка заработка конкретного гражданина к результатам его деятельности.

Важно! Принятые в организации документы при решении вопроса по оплате за осуществляемую работником деятельность не могут содержать условий, нарушающих социальные гарантии, предусматриваемые ФЗ. При обнаружении в тексте коллективного соглашения пунктов, ухудшающих положение гражданина в сравнении с законодательно определенными критериями, документ считается недействительным.

Децентрализованный

Децентрализованный метод заключается в регулировании заработка граждан через трудовые договоры, документы о социальном партнерстве или локальные нормативные документы организации (ст. 41 ТК РФ, ФЗ № 2490 (11.03.1992)).

Децентрализованный метод для регулирования заработанного вознаграждения распространился благодаря изменениям в экономике страны, приведшим к возникновению многообразия равных форм собственности.

Регулирование на уровне договоров разделяется на:

- коллективное, осуществляемое путем оформления коллективных соглашений, отраслевых, региональных договоров;

- индивидуальное, действующее на основе трудового договора о величине и условиях осуществления оплаты за работу между сотрудником и предприятием-работодателем.

Между действующими методами регулирования вознаграждения за осуществленный труд существует взаимосвязь. По соглашениям о социальном партнерстве критерии платы за труд гражданина не могут быть хуже, по сравнению с предусматриваемыми в нормативных или законодательных документах РФ величинами.

Но соглашения о партнерстве влияют на документы о трудовом праве. Перед рассмотрением в Государственной Думе РФ ежегодного проекта федерального бюджета специальная комиссия по трудовым отношениям вносит предложения, касающиеся условий оплаты граждан, занятых в бюджетных организациях (ст. 135 ТК РФ). Указанные рекомендации используются структурами исполнительного и местного управления при расчете финансирования для бюджетных структур (культуры, образования, науки, здравоохранения).

Порядок выплаты заработной платы

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам. 2. Как определить размер аванса, положенного работникам. 3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса. «Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

Периодичность выплаты заработной платы

Трудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

- расчет при увольнении должен быть выплачен в день увольнения работника.

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться, в том числе:

- если работник является внешним совместителем;

- если работник добровольно написал заявление о выплате заработной платы один раз в месяц;

- если локальными нормативными актами работодателя, трудовыми договорами и т.д. установлена выплата заработной платы один раз в месяц. Такое положение является ничтожным и не подлежит исполнению, так как нарушает требования ТК РФ.

- независимо от суммы заработка и принятой системы оплаты труда.

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

- для должностных лиц – от 1 000 руб. до 5 000 руб.

- для ИП — от 1 000 руб. до 5 000 руб.

- для юридических лиц – от 30 000 руб. до 50 000 руб.

Сроки выплаты заработной платы

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

- Временной интервал между выплатами заработной платы не должен превышать полмесяца. При этом выплаты необязательно должны приходиться на один календарный месяц (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например, если заработная плата за первую половину месяца выплачивается 15-го числа, то за вторую – 30 (31)-го числа текущего месяца, если за первую 25-го, то за вторую – 10-го числа следующего месяца и т.д. Кроме того, работодатель может установить периодичность выплаты заработной платы чаще, чем раз в полмесяца, например, каждую неделю – такой подход допустим, поскольку не ухудшает положение работников и не противоречит требованиям ТК РФ.

- Сроки выплаты заработной платы должны быть обозначены в виде конкретных дней, а не временных периодов (Письмо Минтруда России от 28.11.2013 № 14-2-242). Например: 10-е и 25-е число каждого месяца. Такая формулировка, как «с 10-го по 13-е и с 25-го по 28-е», недопустима, поскольку по факту требование ТК РФ о выплате заработной платы не реже, чем каждые полмесяца, может быть нарушено: работник получит зарплату 10-го числа, а следующая выплата будет 28-го, то есть промежуток между выплатами превысит полмесяца.

- Если установленный день выплаты приходится на выходной или нерабочий праздничный день, то заработная плата должна быть выплачена накануне этого дня (ст. 136 ТК РФ).

Обратите внимание: Работодатель несет ответственность за нарушение сроков выплаты заработной платы (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

Размер аванса

Трудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

- пропорционально отработанному времени;

- в виде фиксированной суммы, например, рассчитанной в процентах от оклада.

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает задолженность по заработной плате, удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платы

Заработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

1. Выплата заработной платы наличными денежными средствами

Выплата заработной платы работникам из кассы оформляется следующими документами:

- платежная (форма Т-53) или расчетно-платежная ведомость (форма Т-49);

- расходный кассовый ордер (КО-2).

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

2. Перечисление заработной платы на банковскую карту

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платы

Мы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

- Наличными из выручки — не позднее дня, который следует за днем выплаты зарплаты;

- Наличными из денежных средств, снятых с расчетного счета на выплату заработной платы — не позднее дня получения денежных средств из банка;

- Безналично на карты сотрудников — не позднее дня перечисления денежных средств сотрудникам.

Бухгалтерский учет заработной платы

В бухгалтерском учете начисление заработной платы, а также НДФЛ и страховых взносов отражается последним днем отработанного месяца. При этом составляются следующие проводки: Дата Дебет счета Кредит счета Содержание операции Дата, установленная для выплаты заработной платы за первую половину месяца 70 50(51) Выплачена заработная плата за первую половину месяца из кассы (перечислена на карты сотрудников) Последний день месяца 20(23, 26, 44) 70 Начислена заработная плата Последний день месяца 70 68 Удержан НДФЛ с заработной платы Последний день месяца 20(23, 26, 44) 69 Начислены страховые взносы с заработной платы Дата, установленная для выплаты заработной платы за вторую половину месяца (окончательный расчет) 70 50(51) Выплачена заработная плата из кассы (перечислена на карты сотрудников) Последний день срока, установленного для выплаты заработной платы по ведомости из кассы 70 76 Депонирована сумма неполученной зарплаты Следующий день после окончания срока, установленного для выплаты заработной платы по ведомости из кассы 51 50 Сумма депонированной зарплаты зачислена на расчетный счет При обращении работника за неполученной в срок заработной платой 50 51 Получены деньги с расчетного счета на выдачу депонированной зарплаты При обращении работника за неполученной в срок заработной платой 76 50 Выдана депонированная заработная плата