Не позднее 20 января текущего года в ИФНС по месту нахождения организации нужно подать сведения о среднесписочной численности за прошедший год. Делать это надо ежегодно (п. 3 ст. 80 НК РФ, письма Минфина от 17 июля 2012 г. № 03-02-07/1-178, от 14 февраля 2012 г. № 03-02-07/1-38). Если компания подаст сведения с опозданием, то контролеры могут наложить одновременно два штрафа – на организацию и директора. Также этот показатель понадобится, чтобы знать, должна ли организация сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

Обратите внимание

Чтобы рассчитать сумму налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, понадобится среднесписочная численность работников.

Поле «Среднесписочная численность» нужно заполнить в расчете по форме РСВ-1 ПФР, и строку «Численность работников» – в расчете по форме 4 – ФСС. Чтобы рассчитать сумму налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, также понадобится этот показатель.

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 – 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период. Расскажу о порядке действий при расчете.

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период? Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители? Посмотреть ответ

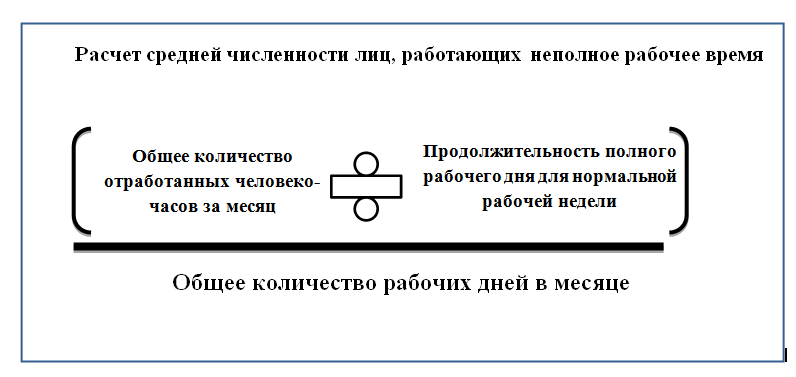

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от КонсультантПлюс В ООО «Альфа» два работника — Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон. В июле 2020 г. Сидоров А.Д. отработал 23 дня, Самохин Н.И. — 22 дня. Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5). Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя? Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711). С 2021 г. работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711).

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Общая численность

После этого рассчитывается среднесписочная численность всех работников за каждый месяц по формуле:

| среднесписочная численность полностью занятых работников за каждый месяц | + | среднесписочная численность не полностью занятых работников за каждый месяц |

При этом полученный результат следует округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более – округляется до целой единицы.

ПРИМЕРГрафик работы организации – 5 дней в неделю по 8 часов в день.По состоянию на 1 июня 2021 года в компании по трудовым договорам работают 34 человека, из которых: 30 человек – на условиях полного рабочего времени, двое – по внешнему совместительству, еще двое – по соглашению с работодателем трудятся неполный рабочий день.В июне 2021 года количество часов, отработанных этими работниками, составит 210 часов.Ни один из сотрудников организации в рассматриваемый период не находился в отпуске по уходу за ребенком или в неоплачиваемом учебном отпуске.20 июня один работник уволился. 23 июня на работу был принят новый сотрудник.В июне 2021 года 21 рабочий день.Списочная численность полностью занятых работников составляет: за 1 – 19 число и за 23 – 30 июня (27 дней) – 30 человек; за 20 – 22 июня (3 дня) – 29 человек.Среднесписочная численность полностью занятых работников за июнь составит 29,9 человек ((27 дн. × 30 чел. + 3 дн. × 29 чел.) / 30 дн.).Среднесписочная численность не полностью занятых работников составит 1,25 человек (210 ч. / (8 ч. × 21 дн.)).Среднесписочная численность всех работников за июнь 2021 года с учетом округления составит 31 человек (29,9 + 1,25).

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работники. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) | Расчет показателей |

| Январь | с 01 по 31.01.2016 года — 16 человек | 16 |

| Февраль | с 01 по 25.02.2016 года — 17 человек с 26.02 по 28.02.2016 — 18 человек | Так как с 1-го по 25 февраля, 25 дней в компании было 17 человек и 3 дня — с 26 по 28 февраля — 18 человек, получим: ( 17 х 25 + 18 х 3 ) / 28 = 17,1 |

| Март | с 01.03 по 31.03.2016 — 18 человек | 18 |

| Апрель | с 01.04 по 30.04.2016 — 18 человек | 18 |

| Май | с 01.05 по 04.05.2016 года -18 человек с 05.05 по 31.05.2016 года — 17 человек | Так как с 1 по 5 мая было 18 человек, а с 5 по 31 мая 17 сотрудников, получим: ( 4 х 18 + 27 х 17 ) / 31 = 17,1 |

| Июнь | с 01.06 по 30.06.2016 года — 17 человек | 17 |

| Июль | с 01.07 по 31.07.2016 года — 17 человек | 17 |

| Август | с 01.08 по 31.08.2016 года — 16 человек | 16 |

| Сентябрь | с 01.09 по 30.09.2016 года — 16 человек | 16 |

| Октябрь | с 01.10 по 25.10.2016 года — 16 человек с 26.10 по 31.10.2016 года — 17 человек | ( 26 х 16 + 5 х 17 ) / 31 = 16,2 |

| Ноябрь | с 01.11 по 30.11.2016 года — 17 человек | 17 |

| Декабрь | с 01.12 по 20.12.2016 года — 18 человек с 21.12 по 31.12.2016 года — 16 человек | ( 20 х 18 + 11 х 16 ) / 31 = 17,3 |

| Среднесписочная численность на 01.01.2017 | ( 16 + 17,1 + 18 + 18 + 17,1 + 17 + 17 + 16 + 16 + 16,2 + 17 + 17,3 ) / 12 = 16,89Результат – 17 |

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца Количество работников, учитываемых при расчете среднесписочной численности 1 15 2 14 3(сб.) 14 4(вс.) 14 5 16 6 17 7 17 8 18 9 20 10(сб.) 20 11(вс.) 20 12 20 13 20 14 18 15 18 16 18 17(сб.) 18 18(вс.) 18 19 17 20 17 21 16 22 16 23 16 24(сб.) 16 25(вс.) 16 26 16 27 15 28 17 29 17 30 18 31(сб.) 18 Итого: 530

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал»

Пример 2

Компания начала работать 28-го марта 2021 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца Количество работников, учитываемых при расчете среднесписочной численности 28 10 29 10 30 15 31 18 Итого 53

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

| Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

| январь | 10 | 5 |

| февраль | 10 | 5 |

| март | 15 | 4 |

| апрель | 10 | 4 |

| март | 9 | 3 |

| июнь | 15 | 3 |

| июль | 16 | 3 |

| август | 14 | 3 |

| сентябрь | 14 | 2 |

| октябрь | 14 | 3 |

| ноябрь | 13 | 3 |

| декабрь | 15 | 4 |

| Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников Попробовать бесплатно