Фонд оплаты труда – что входит в это понятие и в чем его отличие от фонда зарплаты?

Два фонда (оплаты труда и зарплаты) взаимосвязаны между собой, но не являются идентичными. Хотя совпадение этих показателей возможно, когда фирма экономит на разного рода выплатах (социальных и прочих) своим работникам и кроме непосредственного вознаграждения за труд (зарплаты) никакие иные выплаты не предусматривает.

Каждый руководитель компании и индивидуальный предприниматель должен представлять, что включает в себя фонд оплаты труда. Если исходить из теоретического аспекта, фонд оплаты труда (ФОТ) – это совокупность средств фирмы (как в денежной, так и в натуральной форме), затраченных за определенный временной промежуток на выплаты трудовому коллективу.

В первую очередь в состав ФОТ входят зарплаты и премии, а также разнообразные доплаты (за совмещение, за работу в ночное время суток и др.). Вслед за перечисленными элементами следуют стимулирующие и компенсирующие компоненты ФОТ, а также иные выплаты (к примеру, начисленные за время, которое не отработано, но по закону подлежит оплате). В целом в состав ФОТ входят фонд заработной платы (ФЗП), социальные и прочие выплаты.

Фонд заработной платы – понятие более узкое, чем ФОТ, но формируются и рассчитываются оба фонда по схожим алгоритмам. Об этом поговорим в следующих разделах.

Структура

Фонд заработной платы включает в себя четыре группы:

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы;

- премиальная часть;

- начисления за проживание и питание.

Что такое заработная плата читайте в нашей статье.

Сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних.

Премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Как рассчитать ФОТ: формула расчета по балансу

Что включает в себя фонд оплаты труда и как его правильно рассчитать? Подобный вопрос актуален для всех коммерсантов – зарплатная составляющая себестоимости товаров или услуг зачастую составляет значительную ее долю и влияет на конечный финансовый результат работы компании.

Чрезмерная экономия на размере ФОТ чревата – скудная зарплата, отсутствие стимулирующих и компенсационных выплат не способствуют высоким производственным показателям и получению достойной прибыли. Результатом такой прижимистости коммерсанта могут стать текучесть кадров, низкая производительность труда, желание отдельных членов коллектива восполнить сумму получаемого вознаграждения за труд за счет имущества фирмы и т. д.

Формула расчета ФОТ представляет собой сумму разнообразных его составных частей. Количество элементов такой формулы зависит от содержания внутрифирменных локальных актов. К примеру, если этими документами предусмотрена ежемесячная выплата работникам зарплаты (ЗП), премии (ПР), а также материальной помощи (МП) в дополнение к отпускным (ОТП), то формула расчета ФОТ будет выглядеть следующим образом:

ФОТ = ЗП+ ПР + ОТП + МП.

Алгоритм расчета фонда оплаты труда, формула которого представлена выше, является схематичным, и расчет ФОТ (как и расчет фонда заработной платы) в различных компаниях может проводиться по более детализированному или сокращенному варианту формулы в зависимости от состава ФОТ и ФЗП.

Когда в качестве источника информации для формулы используются регистры бухучета, фонд зарплаты за некоторый срок рассчитывается следующим образом. Складываются данные по кредиту 70-го счета («Расчеты с персоналом по оплате труда») с дебета счетов:

- 20-го, на котором отражаются операции характерные для «Основного производства»;

- 25-го, где отражаются «Общепроизводственные расходы»;

- 26-го, отведенного для «Общехозяйственных расходов»;

- 08-го, где записываются «Вложения во внеоборотные активы»;

- 91-го, предназначенного для «Прочих доходов и расходов» и т.п.

Как провести анализ фонда оплаты труда разъяснил инспектор по труду государственной инспекции по труду Нижегородской области В. И. Неклюдов. Получите пробный доступ к КонсультантПлюс и бесплатно узнайте точку зрения чиновника.

Как рассчитать годовой ФОТ

Единого правила для расчета этого показателя нет, поскольку у каждой компании свои особенности и порядок формирования в зависимости от применяемой формы оплаты, внутренних и региональных нормативных актов.

Для определения объема затрат на оплату труда необходимо располагать следующими документами:

- Штатное расписание. В документе содержится информация о численности персонала, наименовании должностей с указанием квалификаций, размерах расценок и окладов.

- Табель учета рабочего времени. В документе фиксируется фактическое число отработанных часов каждым сотрудником.

- Расчетная зарплатная ведомость. В документе указываются все начисленные получателям суммы.

Перечисленные акты заполняются работниками отдела кадров и бухгалтерии. Этими документами руководствуются специалисты организации для точного расчета.

Для ориентировочного расчета годового объема ФОТ достаточно знать среднемесячную заработную плату и численность персонала. Формула расчета годового фонда оплаты труда:

СМЗ × ЧП × 12, где:

СМЗ – среднемесячная зарплата;

ЧП – численность персонала.

Что входит в фонд заработной платы: его состав и структура в балансе

Фонд заработной платы – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива.

Состав фонда заработной платы, как и в целом состав ФОТ, во многом зависит от внутрифирменной структуры и содержания локальных «зарплатных» актов (положения об оплате труда, о премировании и др.). Помимо выплат – вознаграждений за труд (по тарифам и ставкам), ФЗП включает премии, вознаграждения и поощрительные выплаты.

Можно выделить 4 основные составные части ФЗП:

- непосредственно зарплата;

- оплата неотработанного временного промежутка (отпуска, простои и др.);

- поощрительные выплаты (премии, бонусы за выслугу лет и др.);

- «поддерживающие» выплаты (бесплатная или частичная компенсация работникам питания, коммунальных услуг, топлива и др.).

Структура в балансе ФЗП в разных компаниях различается. К примеру, структура «зарплатного» фонда небольшой консалтинговой фирмы может выглядеть следующим образом:

Всего ФОТ – 100%, в том числе:

- администрация – 35%;

- консультанты – 40%;

- бухгалтерия – 15%;

- технический персонал – 10%.

В отношении формулы расчета ФЗП применяются те же алгоритмы и подходы, что и для расчета ФОТ, описанные в предыдущем разделе.

ФЗП, как и ФОТ в целом, требует к себе скрупулезного и внимательного подхода, поэтому уважающие себя фирмы регулярно составляют смету «зарплатного» фонда, а также занимаются не только его планированием, но и регулярным анализом. Об этом поговорим далее.

Состав фонда ЗП

Фонд заработной платы включает в себя несколько составляющих:

- Собственно заработная плата за отработанное время:

- платы, положенные окладом, тарифной ставкой или процентом от реализации товара или услуги;

- стоимости продукции, если на фирме существует расчет продукцией;

- платы приглашенным коучам (обучающим мастерам), повышавшим квалификацию постоянных работников;

- платы работникам, трудившимся на совмещении нескольких должностей.

- Заработная плата за неотработанные рабочие часы:

- платы за официальный отпуск;

- платы за льготную работу отдельным категориям сотрудников (женщинам, трудящимся в условиях Крайнего Севера или сельской местности, инвалидам, подросткам);

- платы за учебный отпуск по повышению квалификации;

- платы работникам, временно привлеченным для труда на государственные или общественные структуры;

- платы работникам, временно привлеченным для труда в сельскохозяйственной деятельности (уборке урожая, подготовке скота);

- платы за период прохождения обязательного медицинского осмотра;

- платы за простой (если он не произошел по вине самого рабочего);

- платы из-за временной нетрудоспособности;

- платы декретницам.

- Выплаты компенсационного характера за работу в особо тяжелых обстоятельствах или трудовых режимах:

- компенсации согласно коэффициентам местности (за работу в пустыне, в горах, на Крайнем Севере);

- компенсации за труд на опасном или вредном производстве;

- компенсации за сверхурочную работу;

- компенсации за труд в ночные часы;

- компенсации за труд в несколько смен подряд;

- компенсации за труд в праздники и выходные;

- компенсации за пару дней отдыха, необходимых для восстановления после ненормированного рабочего дня;

- компенсации за командировки.

- Выплаты стимулирующего характера:

- выплаты в связи с увольнением (выходные пособия);

- выплата в связи с пенсией;

- выплаты продолжающим работать после выхода на пенсии пенсионерам;

- выплаты страховых платежей (в том числе за обязательное медицинское страхование);

- оплата отпусков по путевкам на путешествие, экскурсии, отдых и лечение;

- оплата отпускных для людей, подвергшихся радиационному влиянию после взрыва на Чернобыльской станции;

- выплаты за дополнительные умения (знание нескольких языков, особые навыки мастерства, наличие ученой или профессорской степеней);

- вознаграждения за долгую продолжительность работы.

- Премиальные выплаты:

- вознаграждение за хорошую работу в течение отчетного периода;

- компенсационные платы за отпуск, который не был использован;

- единовременные поощрения в связи с юбилеем, праздниками.

Пример приказа о единовременном вознаграждении за хорошую работу

- Оплата сопутствующих работе расходов:

- оплата питания по талонам на предприятии;

- оплата жилья во время командировок (стоимость коммунальных услуг и аренды);

- оплата за учебные материалы;

- оплата проезда до места работы и обратно (на вахте или во время командировок);

- материальная компенсация в связи с особыми семейными обстоятельствами (смерть членами семьи, болезнь);

- доходы от дивидендов, проценты;

- оплата за использование личного транспорта в рабочих целях;

- оплата авторского права за использование изобретения или идеи;

- оплата за расходы по случаю оформления документов и виз в заграничные поездки по службе.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

Порядок планирования

Для формирования фонда необходимо проведение ряда мероприятий. Порядок:

- изучается штатное расписание, форма расчета с работниками, которые приняты в организации, различные основные и дополнительные регламенты;

- рассчитывается число сотрудников относительно планируемого объема производства;

- рассчитывается окончательный результат.

Планирование ФОТ

При использовании планирования учитываются результаты прошлых периодов. При таком варианте действия имеют следующий порядок:

- анализ размера суммы за прошлый год;

- разработка мероприятий по оптимизации;

- изучение всех факторов, которые повлияли или могут повлиять на объем затрат.

После данных действий вычисляют необходимую сумму на следующий годовой период.

Планирование ФОТ

Исходя из того, что включает в себя фонд оплаты труда весомую долю общих расходов компании, важным вопросом является предварительное (плановое) определение структуры и размера ФОТ.

Процесс планирования ФОТ можно представить следующим алгоритмом:

- Собрать информацию о структуре фирмы, численности персонала и его движении, данных по средней зарплате, плановых показателях производства; изучить штатное расписание и внутренние локальные акты, связанные с ФОТ (положения об оплате труда, о премировании и др.).

- Спрогнозировать среднюю численность персонала на плановый временной промежуток.

- Выбрать структуру планирования (определиться с основными плановыми параметрами и степенью детализации показателей), составить смету.

- Рассчитать ФОТ, избрав наиболее приемлемый способ его исчисления.

С внутри локальными актами знакомьтесь в материале «Положение об оплате труда работников — образец 2020».

Спрогнозированный ФОТ позволяет осуществлять своевременный анализ и контроль его использования.

Тарифная система при расчете сметной заработной платы

Строительные организации при расчете ФОТ в смете применяют тарифную систему. Такой подход гарантирует, что оплата труда работников будет соответствовать их квалификации и уровню сложности выполняемых ими работ. Осуществляется установка тарифных ставок в соответствии с квалификационными разрядами. Под тарифными коэффициентами понимается отношение тарифной ставки соответствующего разряда к тарифной ставке первого разряда. В настоящее время принята система тарификации, которая представлена 1-6 разрядами, где 6 – высший разряд.

При составлении сметно-нормативной базы в качестве среднего уровня заработной платы указывается зарплата работника с разрядом 4,1.

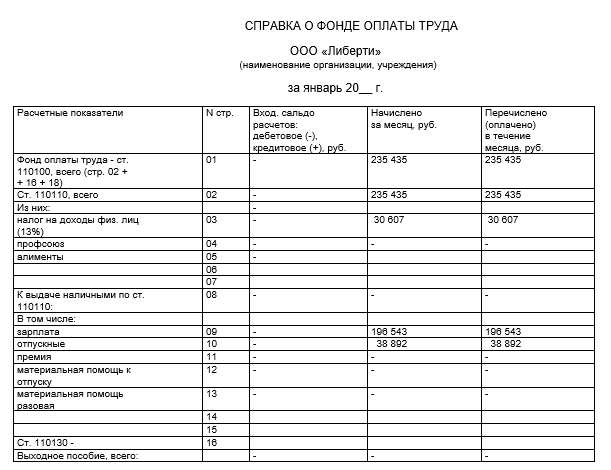

Справка о ежемесячном фонде оплаты труда – образец

Этот документ коммерческим структурам может понадобиться в следующих обстоятельствах:

- при оформлении займа в кредитном учреждении;

- банк может затребовать справку для подтверждения порядочности компании в том плане, что снимаемые со счета деньги действительно идут на оплату труда;

- при осуществлении контрольных мероприятий специалистами ФНС или страховых фондов.

Для структур бюджетного подчинения этот документ является обязательным.

Справка может при этом содержать информацию не только о размере фонда оплаты труда за месяц, но и за иной период. Более того, документ может составляться и по предполагаемым показателям, и по реально сложившимся выплатам.

Унифицированной формы для этого документа не предусмотрено. Мы подготовили шаблон, который должен подойти для организаций и ИП, поскольку в него включены все требуемые в таких случаях сведения. Предлагаем справки о ежемесячном фонде оплаты труда на нашем сайте.

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

- Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Итоги

Фонд оплаты труда включает в себя все заработанные сотрудниками выплаты в денежной и натуральной форме (зарплаты, премии, компенсации, надбавки и др.), а также социальные и иные выплаты.

Формирование ФОТ производится с учетом действующих в организации «зарплатных» локальных актов (коллективного договора, положений об оплате труда, премировании и др.).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Законодательное регулирование

Согласно Федеральному Закону 201077-3 (Оплата труда во внебюджетных организациях) существуют три фонда:

- ФОТ-1 – фонд оплаты труда штатных работников организации;

- ФОТ-2 –фонд оплаты труда внештатных работников;

- ФОТ-3 – формируется непосредственно из прибыли компании.

Отдельно регулируется ФОТ для гражданских служащих и лиц гос аппарата. Он регулируется непосредственно Президентом РФ (федеральный закон 79-ФЗ) или, если речь идет о субъекте, законодательным органом этого субъекта.

Формула расчета месячного ФОТ

Для определения месячного фонда используют видоизмененную формулу нахождения годового показателя:

ФОТ м = Сзп * Ч, где

ФОТ м – месячный фонд оплаты труда;

Сзп – средняя заработная плата за месяц;

Ч – среднесписочная численность.

Осознанный и взвешенный подход при планировании деятельности любого предприятия – залог стабильности и успешного развития в будущем. ФОТ относится к важнейшим финансовым показателям, правильность расчета которого станет основополагающим фактором при прогнозировании трудовой деятельности и разработки комплекса мероприятий, направленных на стабилизацию баланса фирмы.

Так как фонд формируют предприятия, которые самостоятельно занимаются собственным финансированием, то осуществляя планирование и расчет этого показателя, необходимо отдельно направлять средства на формирование резервных фондов. Такие мероприятия помогут не только возмещать задолженности перед персоналом, но также резервировать оставшиеся лишними денежные средства.