Текст статьи 285 ТК РФ в новой редакции.

Оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором. При установлении лицам, работающим по совместительству с повременной оплатой труда, нормированных заданий оплата труда производится по конечным результатам за фактически выполненный объем работ.

Лицам, работающим по совместительству в районах, где установлены районные коэффициенты и надбавки к заработной плате, оплата труда производится с учетом этих коэффициентов и надбавок.

N 197-ФЗ, ТК РФ действующая редакция.

Оформление совместителя

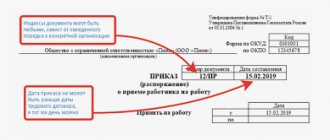

Для того чтобы допустить совместителя к работе, необходимо подписать с ним трудовой договор. Для этого сотрудник должен принести на предприятие копию паспортных данных, копию документов об образовании – если того требуют условия работы, и написать заявление о приеме на работу по совместительству. Порядок приема на работу одинаков и для внешних совместителей, и для внутренних – разве что у внутреннего совместителя необходимые документы уже могут храниться в отделе кадров предприятия.

После приема документов работодатель и совместитель подписывают трудовой договор.

Договор должен содержать:

- официальные реквизиты документа (название, дата составления, адреса и подписи сторон);

- пункты о правах, обязанностях и ответственности сторон (работника и работодателя);

- пункт о сроке действия договора и порядке его расторжения;

- пункты о режиме труда и отдыха работника;

- пункты об оплате работы по совместительству.

Договор работы по совместительству может быть составлен на основе типового трудового договора, который используется на предприятии. Необходимо лишь переписать некоторые пункты с учетом особенности труда совместителя.

Комментарий к Ст. 285 ТК РФ

1. Оплата труда лиц, работающих по совместительству, производится по общим правилам, но пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором.

2. При выполнении совместителями работы в условиях, отклоняющихся от нормальных, производится повышенная оплата труда (см. комментарий к ст. ст. 146 — 154 ТК РФ), а при работе в районах Крайнего Севера и приравненных к ним местностях оплата труда совместителей производится с учетом районных коэффициентов и процентных надбавок (см. комментарий к ст. ст. 316, 317 ТК РФ).

3. В некоторых случаях работающим по совместительству выплачиваются надбавки за непрерывный стаж работы (см., например, Постановление Правительства РФ от 28 февраля 1996 г. N 213 «О надбавках за продолжительность непрерывной работы медицинским работникам, занимающим по совместительству штатные должности в организациях здравоохранения и социальной защиты населения» // СЗ РФ. 1996. N 10. Ст. 953).

Совместительство и совмещение

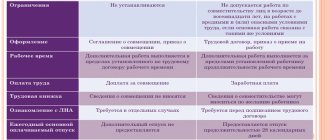

Необходимо четко различать понятия совместительства и совмещения, поскольку это две разные категории, которые по-разному оформляются и по-разному оплачиваются.

Совместитель – это всегда работник, который выполняет иные обязанности в свое свободное время и такая работа может быть бессрочной.

Работник по совмещению – это человек, который в свое рабочее время совмещает выполнение своих основных обязанностей и дополнительных. Такая работа всегда временна и не может выполняться без письменного согласия работника.

Оплата труда совместителей и работающих по совмещению происходит на разных основаниях и по-разному начисляется. Первым – на основании положений трудового договора, вторым – по соглашению сторон. Обычно это процент от заработной платы или строго оговоренная сумма.

Кроме того, эти две категории работников оформляются разными документами и по-разному учитываются при заполнении документов для налоговой службы. Эти две категории работников – совмещающих и совместителей – во избежание штрафов необходимо правильно учитывать и правильно оформлять на предприятии.

Кроме того, существует определенный круг лиц, которые не могут выполнять работы по совместительству:

- руководители предприятий и организаций;

- несовершеннолетние;

- выполняющие работы с вредными и тяжелыми условиями труда, если работа по совместительству подразумевает такие же условия.

Комментарий к статье 285 ТК РФ

Комментируемая статья определяет, что работа по совместительству оплачивается по тем же расценкам (тарифам, ставкам, окладам), что и аналогичная основная, но в размере, соответствующем выполняемой работе по совместительству, за отработанное время. При этом оплата труда зависит от выработки либо других условий, которые должны быть определены в трудовом договоре по совместительству.

Если лицам, работающим по совместительству, установлена повременная оплата труда, дополненная нормированными заданиями на основе технически обоснованных норм, то в этом случае оплата производится по конечным результатам за фактически выполненный объем работ.

Если совместители работают в районах, где установлены коэффициенты и надбавки к заработной плате, то им производится оплата с учетом этих коэффициентов и надбавок <1>.

——————————— <1> См.: информационное письмо Департамента по вопросам пенсионного обеспечения Минтруда России от 09.06.2003 N 1199-16, Департамента доходов населения и уровня жизни Минтруда России от 19.05.2003 N 670-9, Пенсионного фонда РФ от 09.06.2003 N 2523/5995 о размерах районных коэффициентов к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и приравненных к ним местностях // Бюллетень Минтруда России. 2003. N 9.

Как оплачивается работа по совместительству

Главное, что необходимо помнить при начислении оплаты труда по совместительству, совместитель – такой же работник, как и все остальные, просто работает неполный рабочий день или неполную рабочую неделю, в зависимости от своего рабочего графика.

p>Оплата труда совместителю начисляется на общих основаниях с учетом всех доплат, премий, коэффициентов и надбавок, которые положены основным работникам.

Например, выполняющим работы на Крайнем Севере и в приравненных к ним районах, положена надбавка за условия труда – эта надбавка распространяется и на совместителя.

Содержание ст. 285 ТК

В её начале указывается, что оплата труда совместителей оформляется тремя основными способами:

- пропорционально отработанному ими времени;

- соответственно их выработке;

- на иных принципах, специально предусмотренных трудовым договором.

Далее рассмотрена ситуация с оплатой нормированных заданий совместителей, выплаты которым производятся соответственно их времени работы. Указано, что эти выплаты производятся по итоговым результатам за фактически выполненный ими объем работ.

В заключении статьи разобрана ситуация с оплатой совместителей в той местности, где действуют районные коэффициенты и надбавки к зарплате. В этом случае оплата их трудовой деятельности оформляется с учётом данных коэффициентов и дополнительных выплат.

Рассмотренная статья устанавливает общие принципы оплаты работы совместителей. Особенно важным является её указание на порядок оплаты их труда на территориях, где соответствующим законодательством предусмотрены особые коэффициенты и дополнительные выплаты персоналу.

Зарплата по совместительству

Особенности начисления заработной платы совместителя регулирует 285 статья Трудового кодекса Российской Федерации.

Как правило, оплата труда совместителя начисляется из расчета отработанных часов. Поэтому минимальная зарплата по совместительству получается ниже, чем у основных работников, даже с учетом всех премий, поощрений и надбавок.

Законодательство не ограничивает ни количество работ по совместительству, ни количество часов, которое совместитель может в свободное от основной занятости время потратить на выполнение иных обязанностей. Но для государственных служащих рабочий день по совместительству не может превышать четырех часов.

Тем не менее, иногда на предприятиях происходит так, что совместитель получает оклад, равный окладу основного работника и даже превышающий его. Это довольно рискованный ход со стороны администрации, поскольку основные работники, получая заработную плату по ведомости, могут возмутиться подобным положением вещей и пожаловаться в Государственную трудовую инспекцию на дискриминацию по оплате труда. Теоретически, такого быть не должно, потому что совместитель работает вдвое меньше основного работника, а оплата труда при одинаковых условиях по законодательству должна осуществляться одинаково для всех. При этом трудовой кодекс предусматривает возможность устанавливать оплату труда совместителям не по количеству отработанных часов, а по иным условиям.

Например:

- по количеству собранных единиц производства;

- по количеству реализованного товара;

- по объему проданных услуг.

Таким образом, за половину рабочего дня совместитель, обладающий более высокой квалификаций, лучшими навыками и большей работоспособностью, может заработать больше основного работника. Если этот момент прописать в трудовом договоре, работодатель имеет право выплачивать совместителю суммы большие, чем получают основные работники предприятия – законодательство нарушено не будет, и у инспектора комиссии по труду не будет к вам никаких вопросов.

Законные дни

Второй плюс при работе по совместительству – это возможность работать в выходные дни без замечаний со стороны контролирующих органов. И вот почему: по общему правилу совместитель не может трудиться более четырех часов в день, а в месяц – более половины месячной нормы рабочего времени соответствующей категории работников (ст. 284 ТК РФ). В дни, когда на основном месте у сотрудника выходной, он может работать по совместительству полный рабочий день. При этом не нужно составлять отдельный приказ на работу в выходной день и, соответственно, оплачивать его в двойном размере тоже не обязательно, поскольку совместитель работает в любое свободное от основной работы время, выполняя установленную норму. Для учета рабочего времени можно использовать табель, форма которого утверждена приказом Минфина от 10 февраля 2006 г. № 25н. В нем следует отражать и то время, которое отработал совместитель.

Минимальная оплата труда по совместительству

Поскольку совместитель обладает всеми правами и социальными гарантиями обычного работника, в его отношении действует и положение о минимальной заработной плате (МРОТ) – согласно Трудовому кодексу ниже этой суммы работник получать не может. При этом в законодательстве оговаривается, что минимальная заработная плата устанавливается при условии полностью отработанного рабочего времени, соответственно, совместитель, который за расчетный период отработал половину установленного рабочего времени, получает половину МРОТ для совместителей. Если совместитель отработал четверть установленной нормы рабочего времени, он получает четверть минимального заработка, и так далее.

При этом при расчете заработной платы с учетом всех надбавок и коэффициентов может получиться сумма, меньшая чем минимальная оплата труда. Например, с первого января 2013 года минимальная оплата труда в месяц составляет 5205 рублей в месяц. Ваш совместитель работает на четверть ставки, четверть от 5205 рублей составляет 1301 рублей. После произведения всех расчетов сумма, которую вы должны выплатить совместителю, составляет 1000 рублей – то есть получается ниже установленного минимума.

Как быть в таком случае? Законом предусмотрена доплата до МРОТ совместителям. То есть работодатель доплачивает совместителю из приведенного выше примера 301 рубль, чтобы получилась минимальная заработная плата.

Доплата в виде премий

Итак, поскольку совместитель не вправе трудиться более четырех часов в день, то соответственно претендовать на заработную плату в полном объеме он не может. При этом из положений статьи 285 ТК РФ следует, что оплата труда совместителя может предусматривать не только оплату в зависимости от выработки, но и другие выплаты, предусмотренные трудовым договором. Следовательно, на практике можно поступить так: установить в договоре выплату ежеквартальной премии в той сумме, которая необходима, чтобы совместитель получил обещанную зарплату в полном объеме.

Например, согласно трудовому договору по внешнему совместительству оклад сотрудника составляет 10 000 рублей. При этом ему обещают, что он будет получать 18 000 рублей в месяц. Для того, чтобы работник получил всю сумму на руки, в контракте должна быть предусмотрена ежеквартальная премия в размере 24 000 рублей. Этот бонус выплачивается по результатам работы за квартал на основании приказа руководителя. В результате сотрудник получает все положенные ему деньги.

Второй плюс при работе по совместительству – это возможность работать в выходные дни без замечаний со стороны контролирующих органов.

Еще раз обращаем ваше внимание на то, что условие о выплате премии должно быть прописано в трудовом договоре. Только в этом случае премию можно учитывать при расчете налога на прибыль в качестве расходов на оплату труда. В подтверждение сказанного – письмо Минфина от 5 февраля 2008 года № 03-03-06/1/81. Кстати, если премия будет выплачена из чистой прибыли, то ее не нужно учитывать в налоговом учете и, соответственно, начислять страховые взносы в Пенсионный фонд и ФСС.