И в интернете, и в печатных изданиях, и в правовых системах существует множество информационных материалов, которые учат бухгалтера, как правильно рассчитывать отпускные сотрудникам в тех или иных случаях. Наш же материал предназначен для самих сотрудников, для которых довольно часто и сам порядок расчета отпускных и, соответственно, предполагаемая сумма причитающихся им отпускных выплат – тайна, покрытая мраком.

Далеко не все сотрудники, например, в курсе, что отпуск может привести к значительным денежным потерям, если брать его в таких месяцах, как январь и май. Поэтому, несмотря на разумность присоединения нескольких дней отпуска к государственным праздникам, такой выбор может быть совсем не выгоден для работника с финансовой точки зрения.

Ниже мы рассмотрим теоретические аспекты расчета отпускных выплат, а так же произведем расчеты, наглядно демонстрирующие, когда отпуск брать выгодно, а когда – вовсе нет.

Это особенно актуально в свете предстоящих майских праздников – многие предпочитают не работать 6, 7 и 8 мая, а взять на эти дни отпуск и получить в результате полноценные весенние каникулы. Но далеко не все представляют, во сколько им это обойдется.

Кроме того, мы постараемся пролить свет на запутанную систему переноса выходных дней и их отличие от праздничных в целях предоставления отпусков.

Немного теории

Отпускам посвящена целая 19 глава Трудового кодекса (ТК РФ), которая так и называется «Отпуска».

Помните, что оплачиваемый отпуск должен предоставляться работнику ежегодно. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. Но по соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев (ст.122 ТК РФ).

На основании ст.125 ТК РФ, по соглашению между работником и работодателем ежегодный оплачиваемый отпуск может быть разделен на части. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней.

Согласно ст.114 ТК РФ, работникам предоставляются ежегодные оплачиваемые отпуска с сохранением места работы (должности) и среднего заработка.

Продолжительность ежегодного основного оплачиваемого отпуска в соответствии со ст.115 ТК РФ составляет 28 календарных дней. То есть за год работы каждый сотрудник «зарабатывает» себе 28 дней отпуска.

Путем несложных вычислений легко выяснить, что за каждый месяц работы полагается 2,33 отпускных дня (28 календарных дней отпуска/12 месяцев).

Обратите внимание:В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включаются:

- время отсутствия работника на работе без уважительных причин;

- время отпусков по уходу за ребенком;

- время административных отпусков «за свой счет», превышающее 14 календарных дней в течение рабочего года.

Напомним, что на основании ст.129 ТК РФ заработная плата (оплата труда работника) — это вознаграждение за труд. Соответственно, заработная плата начисляется сотруднику за отработанное им время, т.е. за рабочие дни.

Вот здесь то и кроется разница между зарплатой и отпускными:

- Зарплата выплачивается за отработанное время и считается по рабочим дням.

- Отпускные выплачиваются за календарные дни и считаются по среднему заработку.

Отпускные нюансы – 2021

В преддверии лета – массового отпускного сезона в 2021 году следует руководствоваться обновлёнными разъяснениями трудового ведомства, уточняющего и корректирующего периоды, запрещённые дни и сроки выплаты денежных средств, предназначенных для отдыха. При предоставлении работникам ежегодных оплачиваемых отпусков бухгалтерской и кадровой службе необходимо учесть нюансы:

- Дата перечисления или выдачи из кассы. Минтруд Письмом № 14-1/ООГ-7157 от 05.09.2018 года уточнил сроки выплаты денежных средств на отдых. Согласно разъяснениям минимальный срок, до наступления которого должны быть выплачены деньги в соответствии с ч.9 статьи 136 ТК РФ составляет три дня до начала. Следовательно, если работник уходит отдыхать с понедельника, то выплатить причитающиеся суммы предприятию необходимо не позднее четверга. Ранее Роструд допускал выдачу в пятницу, считая в числе трёх календарных дней день выдачи.

- Деление на части. Работодатель вправе осуществлять «дробление» времени отдыха только при согласии работника с учётом положения статьи 125 ТК РФ, содержащей условие, чтобы одна из составляющих была не меньше 14-ти календарных дней. Если сотрудник возражает против деления, то предприятие обязано предоставить время полной продолжительности.

- Запретные дни. В целях недопущения получения «скрытой компенсации» за неиспользованное отпускное право Минтруд в Письме № 14-2/ООГ-9754 от 07.12.2018 года ввёл следующий регламент:

- разрешение на предоставление права отдыхать только в рабочие дни независимо от количества, допуская один день (рабочий);

- одобрение на начало периода в выходной день;

- запрет на отпуска исключительно в выходные дни со штрафными санкциями до 50000 рублей на компанию в случае невыполнения нормы.

Расчёт зарплаты после отпуска может быть произведён на основании отработанных дней. Работник не может для получения «скрытой части компенсации» за неиспользование отпускного права написать заявление на выходные дни.

Расчет среднего заработка

Средний заработок рассчитывается в соответствии с положениями:

- ст.139 ТК РФ,

- Постановлением Правительства РФ от 24.12.2007г. №922 «Об особенностях порядка исчисления средней заработной платы».

При расчете средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей в компании системой оплаты труда. К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу, тарифам, сдельная, в виде % от выручки и пр.,

в том числе — в не денежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда).

2. Премии и другие вознаграждения, относящиеся к вознаграждениям за труд.

3. Другие виды выплат относящиеся к заработной плате.

Обратите внимание:Все остальные виды выплат, которые не относятся к оплате труда, в расчете среднего заработка не участвуют.

Так, например, не включаются в расчет:

- премии к праздникам (например, премии к Новому году, 8 марта и т.п.).

- пособия и прочие выплаты социального характера (декретные, оплата больничных и т.п.).

- подарки.

- материальная помощь.

- другие выплаты, не относящиеся к оплате труда.

При любом режиме работы расчет средней заработной платы производится исходя из фактически:

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Обратите внимание: Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (п.5 Постановления №922), если:

- Сотруднику выплачивался средний заработок (в том числе – при нахождении в командировке).

- Сотрудник находился на больничном или в декретном отпуске и получал соответствующие пособия.

- Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства (4 выходных дня, оплачиваются ФСС из федерального бюджета).

- Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Если в предшествующие 12 календарных месяцев:

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода (например, сотрудник находился в отпуске по уходу за ребенком до 1.5 лет),

то средний заработок определяется исходя из суммы заработной платы, фактически начисленной за 12 календарных месяцев, предшествующих расчетным 12 месяцам (п.6 Постановления №922). В случае нахождения сотрудника в декретном отпуске – средний заработок для расчета отпускных будет вычисляться исходя из заработной платы, которую сотрудник получал до того, как ушел в декрет и отпуск по уходу за ребенком.

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п.7 Постановления №922).

То есть, если сотрудник только недавно поступил на службу и еще не успел отработать 24 месяца или он находился в отпуске по уходу за ребенком до 3х лет, средний заработок будет считаться исходя из текущей зарплаты.

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяце, в котором рассчитывается средний заработок,

то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада (п.7 Постановления №922). Обычно – исходя из оклада, указанного в трудовом договоре или штатном расписании.

Расчет отпускных

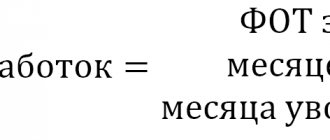

На основании ст.139 ТК РФ, средний дневной заработок для оплаты отпусков (и выплаты компенсацииза неиспользованные отпуска) считается за последние 12 календарных месяцев. Путем сложения сумм заработной платы (и прочих выплат) за каждый из этих месяцев мы получаем общую сумму заработка, которая впоследствии делится на 12 (месяцев) и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат в подавляющем большинстве случаев.

Обратите внимание: В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, например, 3 месяца. Но применение такого метода возможно только в том случае, если это не ухудшает положение работников.

Это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерия должна выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией и сравнить полученные показатели. Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных:

1. В случае, если предыдущие 12 месяцев отработаны сотрудником полностью:

| Цена отпускного дня = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4. |

2. В случае, если предыдущие 12 месяцев отработаны сотрудником

не полностью:

| Цена отпускного дня = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С). |

Где:

Х — количество месяцев, отработанных полностью. У — количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью. С – общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

| Сумма отпускных = Цена отпускного дня * Количество дней отпуска. |

Как рассчитать отпускные

При вычислении суммы отпускных нужно определить количество положенных дней отдыха. Оплачиваемый отпуск составляет 28 календарных дней в течение одного года работы.

ВНИМАНИЕ! При срочном трудовом договоре и сезонной работе за 30 дней работы полагается два дня отдыха.

Вне зависимости от продолжительности отдыха, он оплачивается по единому алгоритму. Каждый день оценивается в размере средней дневной зарплаты работника за год. Для лиц, трудящихся на территории Крайнего Севера, действуют районные коэффициенты.

За месяц начисляется 2,33 дня отдыха (фиксированное значение).

При полном отработанном периоде

Расчетным интервалом для начислений являются отработанные 12 месяцев. Стандартная формула расчета отпускных выглядит следующим образом:

средний дневной заработок × количество положенных дней отдыха.

Среднемесячный доход:

суммированный заработок за год / количество месяцев / 29,3 (фиксированное значение).

При расчете среднего заработка включаются не все периоды. Из расчетного времени исключаются дни, когда человек:

- временно нетрудоспособен;

- не исполняет трудовые обязанности из-за простоя или по вине организации;

- находится на больничном, в связи с необходимостью ухода за инвалидами;

- по иным причинам освобождался от исполнения обязанностей при этом получает заработную плату, начисленную по усредненному доходу.

СОВЕТ! Согласно статье №125 ТК РФ граждане вправе разделять ежегодный отдых на части. Единственное условие – продолжительность одного периода должна составлять не менее 14 дней.

Если перед уходом в оплачиваемый отпуск сотрудник оформляет больничный лист, дни отдыха продлеваются на количество дней действия листка нетрудоспособности. При этом работодатель обязан начислить как пособие по болезни, так и отпускные.

Если в течение расчетного периода сотруднику увеличивали заработную плату, работодатель должен начислить сумму, проиндексированную на коэффициент повышения зарплаты:

новая сумма зарплаты / старая сумма зарплаты.

С учетом полученного коэффициента изменяется усредненный заработок, по которому рассчитывается размер начислений. В зависимости от месяца, в котором было увеличено трудовое вознаграждение, осуществляется следующая индексация:

- Если зарплата увеличена в течение расчетного периода, индексации подлежат все выплаты за месяцы до повышения.

- Если зарплата увеличена после окончания расчетного периода, но до момента ухода сотрудника на отдых – индексируется весь доход.

- Если зарплата была увеличена после начала отдыха – индексируется рассчитанная сумма отпускных.

При неполном отработанном времени

Сотрудник имеет право уйти в отпуск после минимум полугода работы в организации. Тогда периодом для расчета отпускных является фактически отработанное время.

Количество дней в не полностью отработанном месяце вычисляется по формуле:

29,3 / количество дней в месяце × количество отработанных дней.

Например, заработная плата гражданина – 30 000 р. в месяц, отработанный период – 7,5 месяцев.

Тогда сумма вычисляется в ряд этапов:

- Количество дней в полностью отработанных месяцах: 7 × 29,3 = 205,1.

- Количество дней в не полностью отработанном месяце: 29,3 / 30 (июнь) × 14 = 13,67.

- Суммированный отработанный период: 205,1 + 13,67 = 218,77 дней.

- Доход за отработанный период: 30 000 × 7,5 = 225 000 рублей.

- Среднедневной заработок: 225 000 / 218,77 = 1 028,47 р.

- Сумма в итоге: 1028,47 × 28 (дни отдыха) = 28 797,16 р.

Пример 1.

Если мы говорим о сотруднике, который работает 5 рабочих дней в неделю и при этом:

- регулярно ходит на работу и не бывает в длительных неоплачиваемых отпусках.

- не берет больничных (либо их совсем мало).

- не ездит в командировки (либо они редкие и краткосрочные).

- ежемесячно получает одну и ту же сумму заработной платы.

то для того, чтобы понять, какую сумму отпускных он получит, ему достаточно взять сумму своей заработной платы и разделить на 29.4, а затем умножить на количество дней отпуска.

Допустим, заработная плата такого сотрудника составляет 50 000 руб. «чистыми», т.е. это сумма, которую он получает ежемесячно «на руки» (оклад в этом случае составит 57 471.26 руб.)

Тогда цена отпускного дня составит 1 700.68 руб. (50 000 / 29.4), а сумма отпускных за 7 календарных дней — 11 904,76 руб. (1 700.68 * 7).

Если же сотрудник экономит отпускные (не во всех компаниях сотрудникам предоставляется такая возможность), то он может взять 5 дней отпуска (с понедельника по пятницу) и тогда сумма отпускных составит 8 503.40 руб. Таким образом, сотрудник может «сэкономить» отпускные дни, но при этом — потеряет в выплатах.

Ниже в Таблице №1 рассчитаем цену рабочего дня и разницу между рабочим и отпускным днем в соответствии с производственным календарем за 2013 год.

Таблица №1

| 2013 год | Кол-во рабочих дней | Сумма зарплаты «чистыми» | Цена рабочего дня | Цена отпускного дня | Разница |

| январь | 17 | 50 000,00 | 2 941,18 | 1 700,68 | 1 240,50 |

| февраль | 20 | 50 000,00 | 2 500,00 | 1 700,68 | 799,32 |

| март | 20 | 50 000,00 | 2 500,00 | 1 700,68 | 799,32 |

| апрель | 22 | 50 000,00 | 2 272,73 | 1 700,68 | 572,05 |

| май | 18 | 50 000,00 | 2 777,78 | 1 700,68 | 1 077,10 |

| июнь | 19 | 50 000,00 | 2 631,58 | 1 700,68 | 930,90 |

| июль | 23 | 50 000,00 | 2 173,91 | 1 700,68 | 473,23 |

| август | 22 | 50 000,00 | 2 272,73 | 1 700,68 | 572,05 |

| сентябрь | 21 | 50 000,00 | 2 380,95 | 1 700,68 | 680,27 |

| октябрь | 23 | 50 000,00 | 2 173,91 | 1 700,68 | 473,23 |

| ноябрь | 20 | 50 000,00 | 2 500,00 | 1 700,68 | 799,32 |

| декабрь | 22 | 50 000,00 | 2 272,73 | 1 700,68 | 572,05 |

В Таблице №2 посчитаем, какую сумму получит сотрудник, взяв недельный отпуск в каждом из месяцев в 2013 году. Из количества рабочих дней за каждый месяц вычтем 5 рабочих дней, которые будут пропущены работником в обычном случае при отпуске 7 дней и подсчитаем, какую сумму выплат (зарплата + отпускные) он получит.

Таблица №2

| 2013 год | Кол-во отработанных рабочих дней | Сумма зарплаты за отработанное время | Отпускные | Итого «на руки» |

| январь | 12 | 35 294,12 | 11 904,76 | 47 198,88 |

| февраль | 15 | 37 500,00 | 11 904,76 | 49 404,76 |

| март | 15 | 37 500,00 | 11 904,76 | 49 404,76 |

| апрель | 17 | 38 636,36 | 11 904,76 | 50 541,13 |

| май | 13 | 36 111,11 | 11 904,76 | 48 015,87 |

| июнь | 14 | 36 842,11 | 11 904,76 | 48 746,87 |

| июль | 18 | 39 130,43 | 11 904,76 | 51 035,20 |

| август | 17 | 38 636,36 | 11 904,76 | 50 541,13 |

| сентябрь | 16 | 38 095,24 | 11 904,76 | 50 000,00 |

| октябрь | 18 | 39 130,43 | 11 904,76 | 51 035,20 |

| ноябрь | 15 | 37 500,00 | 11 904,76 | 49 404,76 |

| декабрь | 17 | 38 636,36 | 11 904,76 | 50 541,13 |

Как видно из Таблицы №2, самыми «выгодными» месяцами для отпускника являются:

- апрель,

- июль,

- август,

- октябрь,

- декабрь.

В сентябре сотрудник останется «при своих», отпуск же во время всех остальных месяцев сулит убытки.

Пример 2.

Намного сложнее все обстоит, если сотрудник, хоть и работает на условиях 5-дневной рабочей недели, но при этом:

- бывает в длительных неоплачиваемых отпусках.

- часто берет больничные.

- часто и подолгу находится в командировках.

- ежемесячно получает разные суммы заработной платы.

Такому сотруднику очень сложно рассчитать точную сумму своих доходов за предшествующие 12 месяцев, а еще сложнее – подсчитать сумму календарных дней, относящихся к этим доходам.

В Таблице №3 рассчитаем сумму среднего заработка для сотрудника, который пришел в компанию с января месяца. Предположим, что данный сотрудник отработал полностью январь, а в феврале и марте отсутствовал по болезни.

Оплата труда сотрудника предполагает премирование по итогам месяца.

Таблица №3

| Год | Месяц | Выплаты, учитываемые при исчислении среднего заработка, руб. | кол-во отработанных календарных дней в месяце отработанном не полностью | Учтено дней (столбец 4*29,4/кол-во дней в месяце) |

| 1 | 2 | 3 | 4 | 5 |

| 2013 | Январь | 50 000,00 | 29,40 | |

| 2013 | Январь Премия за 1 мес.: | 3 318,00 | ||

| 2013 | Февраль | 40 000,00 | 22,00 | 23,10 |

| 2013 | Февраль Премия за 1 мес.: | 2 242,00 | ||

| 2013 | Март | 45 000,00 | 29,00 | 27,50 |

| 2013 | Март Премия за 1 мес.: | 2 462,00 | ||

| Итого | 143 022,00 | 80,00 |

| Количество календарных дней расчетного периода | Средний дневной заработок, руб. (сумма выплат/кол-во календарных дней) |

| 80,00 | 1 787,78 |

К сожалению, расчет среднего заработка в рассматриваемом случае излишне трудоемок. Поэтому мы предлагаем пользоваться упрощенным расчетом, осознавая, что это приведет к некоторым погрешностям в вычислениях. Что касается «выгодности» отпуска, то она будет с большей или меньшей разницей аналогичной Примеру 1.

Майские праздники

Остановимся подробнее на предстоящих майских праздниках.

Согласно Постановлению Правительства РФ от 15.10.2012г. №1048 «О переносе выходных дней в 2013 году», в связи с совпадением праздничных нерабочих дней 5 и 6 января с субботой и воскресеньем, а 23 февраля с субботой, предусмотрен перенос выходных дней с субботы 5 января на четверг 2 мая, с воскресенья 6 января на пятницу 3 мая и с понедельника 25 февраля на пятницу 10 мая.

Таким образом, в предстоящем мае мы не работаем с 1 по 5 мая включительно и с 9 по 12 мая включительно.

6, 7 и 8 мая – рабочие дни.

Всего в мае 31 календарный день, 18 рабочих дней, 2 праздничных дня и 11 выходных дней.

Два праздничных дня — это 1 и 9 мая (ст.112 ТК РФ). Все остальные дни являются переносом выходных и не рассматриваются, как праздничные дни с точки зрения трудового законодательства. Это обстоятельство важно, так как в соответствии со ст.120 ТК РФ, нерабочие праздничные дни, приходящиеся на период ежегодного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

Совсем другое дело – выходные дни. Они включаются в число календарных дней отпуска. Соответственно, если сотрудник пишет заявление на отпуск с 1 по 10 мая, то он использует 8 календарных дней отпуска (1 и 9 мая в число дней отпуска не войдут). Из них 3 дня будут приходиться на рабочие дни и 5 – на выходные.

С точки зрения отпускных выплат это более приятный вариант. Однако, он совершенно не подходит большинству трудящихся, которым ценны сами дни отпуска. Таким образом, для экономии дней отпуска заявление на отпуск можно будет написать на 6, 7 и 8 мая – 3 дня.

В Таблице №4 приведем расчет «потерь» при таком выборе, используя данные Примера №1 (заработная плата 50 000 руб. «чистыми», цена отпускного дня 1 700.68 руб.).

Таблица №4

| 2013 год | кол-во рабочих дней в месяце | сумма зарплаты | цена рабочего дня | кол-во отработанных рабочих дней | Сумма зарплаты за отработанное время | Отпускные (1 700,68*3) | Итого «на руки» | Разница (зарплата — итого «на руки») |

| май | 18 | 50 000,00 | 2 777,78 | 15 | 41 666,67 | 5 102,04 | 46 768,71 | 3 231,29 |

Как видно из приведенной Таблицы, «стоимость» майского отпуска на 3 рабочих дня составит 3 231,29 руб.

А теперь рассмотрим иной вариант соединения небольшого отпуска и майских праздников – 2 дня отпуска берутся в конце апреля (29 и 30). Таким образом, 2 последних выходных апреля прибавляются к 2 отпускным дням и к 5 дням первых майских праздников. Получаются каникулы длинною 9 дней, а так же экономия денег и 1 отпускного дня.

Расчет «стоимости» такого отпуска представлен в Таблице №5.

Таблица №5

| 2013 год | кол-во рабочих дней в месяце | сумма зарплаты | цена рабочего дня | кол-во отработанных рабочих дней | Сумма зарплаты за отработанное время | Отпускные (1 700,68*2) | Итого «на руки» | Разница (зарплата — итого «на руки») |

| апрель | 22 | 50 000,00 | 2 272,73 | 20 | 45 454,55 | 3 401,36 | 48 855,91 | 1 144,09 |

Как видно из Таблицы №5, «стоимость» апрельского отпуска на 2 рабочих дня составит 1 144,09 руб. (плюс сохраняется один отпускной день ценой в 1 700,68 руб.), что гораздо выгоднее майского отпуска:

- экономия на выплатах 2 087,20 руб. + экономия отпускного дня 1 700,68 руб. = 3 787,88 руб. экономии всего.

Выбирайте даты отпуска с выгодой для себя!

Нерабочие дни в мае 2021 года

Изначально в производственном календаре были установлены выходные – с 1 по 3 и с 8 по 10 мая.

Четыре дня между этими праздниками и выходными нужно было отработать.

Однако Владимир Путин объявил с 4 по 7 мая нерабочими днями:

«В целях сохранения тенденции сокращения распространения новой коронавирусной инфекции (COVID-19), укрепления здоровья граждан Российской Федерации и в соответствии со статьей 80 Конституции Российской Федерации установлены с 4 по 7 мая 2021 г. включительно нерабочие дни с сохранением за работниками заработной платы».

Производственный календарь не меняется и норма рабочих дней в мае не уменьшается.

По нормам рабочего времени в мае 2021 года: всего 31 день, 19 рабочих, 12 праздничных.

Ранее по теме:

Оплата майских выходных — 2021 и производственный календарь на май