Когда с сотрудником прекращаются трудовые отношения, нужно произвести полный расчет. Уходящий работник должен получить все заработанные им на день увольнения денежные средства, кроме того, компенсацию за дни отпуска, если он не был использован полностью. Во многих случаях также полагается дополнительная компенсация при уходе (зависит от повода и статьи, по которой производится увольнение).

Бухгалтерия производит расчет этих выплат по предусмотренному законодательством алгоритму, в основе которого лежит средний заработок за определенный учетный период. Чаще всего в основу берется среднедневной заработок. Его расчет предусматривает некоторые нюансы, которых следует придерживаться во избежание финансовых погрешностей.

Рассмотрим, как рассчитывается этот показатель в различных ситуациях, и приведем конкретные примеры.

Как рассчитать средний дневной заработок (кроме случаев расчета отпускных и компенсаций за неиспользованный отпуск)?

Законодательные нормы

Трудовое право и Постановления правительства РФ предписывают руководителям и бухгалтерам при расчете компенсаций и других выплат при увольнении руководствоваться положениями, приводимыми:

- ст. 139 ТК РФ – в ней регламентируется порядок начисления увольнительных выплат;

- Положением, утвержденном Постановлением Правительства Российской Федерации от 24 декабря 2007 года № 922, – в нем подробно рассмотрена методика расчетов, касающихся определения среднего заработка за учетный период во всех законодательно правомерных ситуациях.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще? Посмотреть ответ

Расчет среднего заработка, если в расчетном периоде не было дохода

Нередко бывают обстоятельства, в результате которых в 12 месяцах до увольнения работник не имел доходов. Тогда для вычислений применяют следующие правила:

- Если в более ранние периоды сотрудник трудился и у него были начисления, берут предшествующий расчетному период, равный ему по длительности.

- Когда до месяца расставания трудящийся не имел никаких начислений, расчет проводят исходя из фактических сумм зарплаты и отработанных дней в месяце расчета среднедневного заработка при увольнении.

- Если сотрудник до этого не был занят у работодателей за плату, для расчета берут установленный оклад или тарифную ставку.

Параметры расчетов

Цифры, которые берутся во внимание при вычислении среднего заработка сотрудника, представляют собой как фиксированные, так и неизменные величины, а именно:

- период, за который производится расчет (законодательно определен для каждого случая);

- сумма всех видов дохода сотрудника за этот период (за исключением предусмотренных законом вычетов);

- среднее количество календарных дней в месяце – фиксированный показатель, равный 29,3 (как это регламентируется в Федеральном законе № 55 от 02 апреля 2014 года).

Вопрос: Работник 2 месяца назад переведен на неполный рабочий день. За день сдачи крови он требует выплатить ему средний заработок, однако данный заработок значительно превысит его среднедневной заработок при работе в условиях неполного рабочего дня. Правомерны ли его требования? Посмотреть ответ

Как посчитать среднедневной заработок для компенсации за отпуск

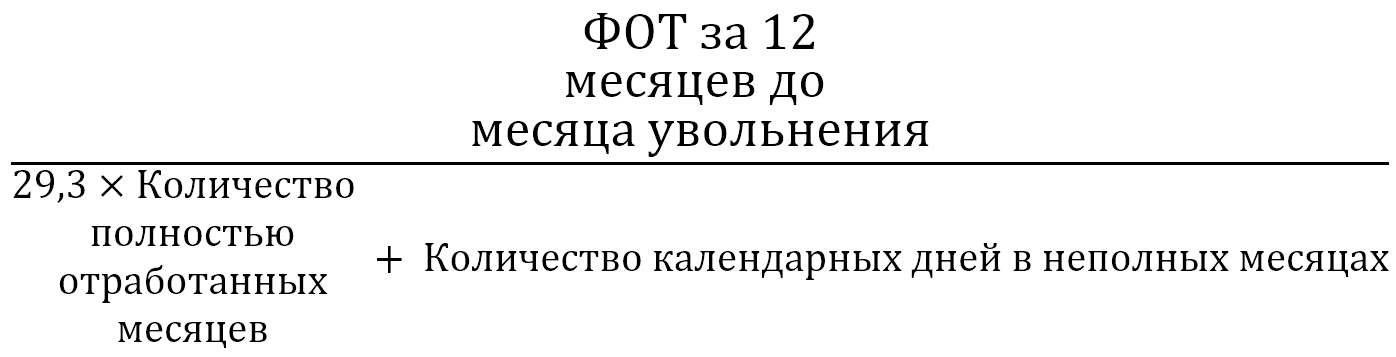

Для расчета среднедневной суммы заработка для компенсации отпуска берут среднемесячное количество дней в месяц, равное 29,3 (ч. 4 ст. 139 ТК РФ). Если в течение 12 месяцев до месяца увольнения нет исключаемых из расчета периодов, то применяют формулу:

ПРИМЕР

Сумма зарплаты сотрудника, увольняемого в июне 2021 года, с июня 2020 до мая 2021 составила 564 000 руб. Указанное время отработано полностью. Посчитаем среднедневной заработок.

Решение:

564 000 / 12 / 29,3 = 1604,09 руб.

Если в учитываемом периоде было время, исключаемое из него, формула меняется:

Число дней в неполностью отработанных месяцах определяют по формуле:

| (29,3 / КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ В НЕПОЛНОМ МЕСЯЦЕ) × КОЛИЧЕСТВО КАЛЕНДАРНЫХ ДНЕЙ ЗАОТРАБОТАННОЕ ВРЕМЯ |

ПРИМЕР

Сотрудник увольняется в июне 2021 года. С июня 2021 по май 2021 он отработал 10 полных месяцев. В феврале 2021 он был в отпуске с 01.02.2021 по 20.02.2021, а в апреле 2021 находился на больничном с 01.04.2021 по 25.04.2021. Заработок составил без учета отпускных и больничного 879 000 руб. Проведём расчет среднедневного заработка при увольнении.

Решение:

- В феврале 2021 года в расчет принимаем 9 календарных дней из 28.

- В апреле в расчет берём 5 дней из 30.

- Длительность неполных периодов в днях составит: 29,3 / 29 × 9 + 29,3 / 30 × 5 = 9,09 + 4,88 = 13,97 дней.

- Сумма средних начислений за день составит: 879 000 / (29,3 × 10 + 13,97) = 879 000 / 306,97 = 2863,47 руб.

Исключение из расчетного особых периодов

Первым пунктом применения методики расчета увольнительных выплат будет определение общей суммы заработка сотрудника за тот или иной установленный законом период. Во внимание берется все время, фактически отработанное сотрудником, и суммы, начисленные ему за эти рабочие дни, кроме законодательно исключенных особых периодов. Суммы, которые сотрудник получил в нижеперечисленные периоды, не следует включать в общий доход при расчете выплат, положенных ему при увольнении:

- во время нахождения в командировке, поскольку за это время за ним был сохранен его заработок (ст. 167 ТК РФ);

- за время оплачиваемого либо административного отпуска (ст. 114 ТК РФ);

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие периоды, предусмотренные в п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Вопрос: Работница принята в организацию 01.06.2018, работает на 0,5 ставки и получает 12 500 руб. от полной ставки 25 000 руб. Исключаемых периодов не было. Работница ушла в отпуск по беременности и родам с 02.04.2019. Какой среднедневной заработок должен был использовать работодатель для исчисления пособия по беременности и родам? Посмотреть ответ

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Это тоже важно знать:

Увольнение генерального директора: варианты

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Это тоже важно знать:

В каком размере выплачивается компенсация за неиспользованный отпуск при увольнении

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Исключение некоторых сумм из общего дохода

Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период). К таким выплатам относятся социальные:

- материальная помощь персоналу;

- компенсация за проезд и питание;

- выплата стоимости обучения;

- средства, предоставленные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т.п.

Вопрос: Как заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» листка нетрудоспособности, если фактический заработок работника меньше МРОТ? Посмотреть ответ

Как учитываются премии в расчете среднего заработка для компенсации отпуска

Премии могут начисляться по итогам различным временных периодов — месячная, квартальная, полугодовая, годовая.

Правила учета данного вида доплат при расчете компенсации при увольнении установлена п.15 Положения о среднем заработке

Ежемесячная премия

Включаются в общую базу по одной премии за каждый показатель за каждый месяц расчетного периода. При этом премия должна быть начислена в расчетном периоде.

Пример:

Сотруднику является специалистом отдела продаж, ему начисляются ежемесячно две премии за показатель продаж и одна за возврат дебиторской задолженности, то есть за продажи за год выдано 24 премии, за возврат задолженности — 12 премий.

В расчете среднего заработка при увольнении за последние 12 месяцев можно учесть только 12 премий за показатель продаж и 12 премий за возврат задолженности.

Квартальная премия

Премия за любой период больше месяца, но меньше года учитывается по одним и тем же правилам: по одной за каждый показатель за каждый период (например, квартал), при этом она должна быть начислена в расчетном году.

Пример:

Сотрудник увольняется в декабре 2021 года. За расчетный период ему начислена премия за 1, 3 квартал и за полугодие. Все три премии нужно в полном размере включить в расчет.

Годовая премия

Эта премия учитывается особым образом.

Это тоже важно знать:

77 статья Трудового кодекса при увольнении: основания для расторжения трудового договора

Не имеет значение в каком периоде она начислена. Ее нужно учесть как в случае, когда она начислена в расчетном периоде, так и в случае, когда она начислена в периоде после расчетного. Конечно это справедливо, если период, за который назначена годовая премия входит в расчетный срок для среднего заработка.

Пример:

Сотрудник увольняется 18 января 2021 года. В январе 2021 года ему назначена годовая премия за 2021г., в январе 2021 года — премия за 2021 год. Учесть нужно только ту годовую премию, которая назначена за год, который вошел в расчетный период для среднего заработка.

Данный период — с января по декабрь 2021 включительно. Значит, в базу включаем только премию, назначенную за 2021 год и начисленную в январе 2021 года.

Возможно, что период для расчета среднего заработка отработан неполностью. В этом случае нужно смотреть, за какой период рассчитана годовая премия. Если этот период полностью входит в расчетный срок, то учитывается она полностью, в противном случае нужно использовать формулу, которая позволит рассчитать часть годовой премии, которую нужно учесть в расчете среднего заработка для компенсации.

Часть премии для включения в базу = Размер начисленной годовой премии / Рабочие дни по производственному календарю в расчетном периоде * Фактически отработанные дни в расчетном периоде.

Также об учете годовой премии читайте в этой статье.

Методика расчета среднедневного заработка для выплаты выходного пособия

Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

- несоответствие должности по здоровью;

- выход сотрудника, ранее занимавшего должность, с которой уходит увольняемый;

- призыв сотрудника на военную или альтернативную службу;

- отказ о перемещения на работу в другую местность.

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Если сотрудник вынужден уйти в связи с:

- ликвидацией или реорганизацией компании;

- сокращением численности или штата,

то ему положена компенсационная выплата в размере среднего заработка за месяц.

КРОМЕ ТОГО: во всех перечисленных случаях сотруднику сохраняют его среднемесячный заработок на первое время после утраты работы (не более 2, в отдельных случаях – 3 месяцев со дня увольнения, в эту величину входит и выходное пособие).

Порядок расчета

- Расчетный период, за который устанавливается суммарный доход, равняется 12 месяцам.

- Если стаж увольняемого сотрудника меньше года, расчетным периодом считается время со дня приема на работу до первого дня последнего рабочего месяца.

- Нужно учесть количество фактически отработанных дней за этот период.

При полностью отработанном последнем календарном годе применяется формула расчета:

Зср.-дн. = (∑12 мес. / 12) / Дн/мес.ср.

где:

- Зср.-дн. – среднедневной заработок;

- ∑12 мес. – суммарный доход сотрудника за 12 месяцев;

- Дн/мес.ср. – средняя продолжительность месяца, зафиксированная как 29,3 дня.

При расчетном периоде, отработанном не полностью, применяется формула:

Зср.-дн. = ∑Nмес. / (N-1) + Дн.неп.мес.

где:

- Nмес. – количество полных отработанных месяцев;

- Дн.неп.мес. – число дней, фактически отработанных в неполном месяце.

Пример расчета

Работник Росомахин В.М. работал в компании с 18.04.2015 года с заработной платой 20 тыс. руб./мес. В последний год по итогам работы ему была начислена премия в размере 5 тыс. руб. Увольняется по сокращению штатов 18.04.2017 года. Оплачиваемые дни отпуска использованы полностью. В течение последнего года он был на больничном в общей сложности 20 дней.

Рассчитаем среднедневной заработок для положенной ему компенсации. Средства, полученные за это время, составили 20 000 х 12 + 5 000 = 245 000 руб. Применяем формулу:

Среднедневной заработок Росомахина В.М. = 245 000 / 12 / 29,3 = 696,8 руб.

При исчислении компенсации из полученной суммы нужно будет вычесть средства, выплаченные за 20 дней временной нетрудоспособности.

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

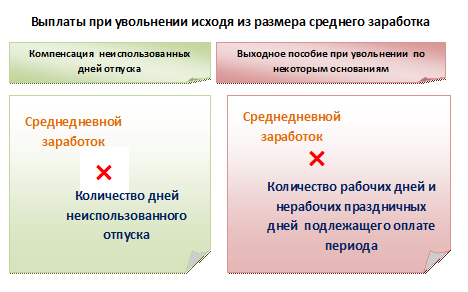

- Компенсацию за остаток отпуска (при его наличии), который не был использован (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам (ст. 178 ТК РФ).

ВАЖНО!

Выходное пособие обязательно выдают всем работникам, покидающим организацию в связи с оптимизацией численного состава или закрытием компании. Исключение – кто был принят на срок до 2-х месяцев. Однако это не лишает компанию возможности включить условия о дополнительных выплатах этой категории персонала в свои внутренние нормативные документы.

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Методика расчета среднедневного заработка для выплат за неиспользованный отпуск

Принцип расчета среднедневного заработка в данном случае практически идентичен предыдущему: берется тот же расчетный период (12 месяцев), ищется суммарный заработок, к которому приплюсовывается положенная по закону прибыль (повышение зарплаты, премии и т.п).

Разница заключается в подсчете отработанных дней в расчетном периоде, поскольку для предоставления оплачиваемого отпуска сотруднику необходим стаж работы не менее полугода. Итак, производим следующие действия.

- Считаем количество отработанных месяцев, сравниваем их со стажем, необходимым для отпуска. Если отработано целое число месяцев, используем показатель без изменений. При недоработке до конца месяца либо переработке неполного месяца применяем следующий принцип: дни, которых меньше 15, отбрасываются, количество дней, большее 15, считается за месяц. В итоге получается целое число – количество месяцев, за которые сотруднику положены дни оплачиваемого отдыха.

- Вычисляется число отпускных дней, полагавшихся бы сотруднику за этот период.

- Из общего числа положенных дней отдыха нужно вычесть количество дней, которые сотруднику удалось провести в отпуске за этот период.

- Для определения суммы компенсации полученный показатель умножается на среднедневной заработок, вычисленный по таким же формулам, что и для расчета выходного пособия.

Как посчитать средний заработок для выходного пособия

В общем случае среднедневной заработок для выплаты выходного пособия рассчитывают по формуле:

| СРЕДНЕДНЕВНОЙ ЗАРАБОТОК = СУММА ЗАРАБОТКА ЗА РАСЧЕТНЫЙ ПЕРИОД / КОЛИЧЕСТВО ОТРАБОТАННЫХ ДНЕЙ В РАСЧЕТНОМ ПЕРИОДЕ) |

ВАЖНО!

Если в 12 месяцах до месяца расчетов были нерабочие праздничные дни (как в связи с ситуацией с коронавирусом 2021 согласно указам Президента РФ), ни эти дни, ни суммы оплаты за них в вычислениях не участвуют (письмо Минтруда России от 18.05.2020 № 14-1/В-585).

ПРИМЕР

Работника сокращают в июне 2021 года. За период с июня 2021 по май 2021 года он отработал 254 дня и заработал 645 000 руб. Каким будет его среднедневной заработок и сумма выходного пособия?

Решение:

645 000 / 254 = 2539, 37 руб.

Для того, чтобы провести расчет среднемесячного заработка при увольнении, нужно объем средних начислений в день умножить на количество рабочих дней за месячный период по его плановому графику – начиная со дня, следующего за датой увольнения.

Дополним пример, указав, что в этот месячный период он должен был отработать 20 дней. Тогда выходное пособие составит:

2539,37 руб. × 20 = 50 787,4 руб.

Как правильно рассчитать выходное пособие уволенному сотруднику

Вы думаете, это очень просто? Оказывается, что нет. Недавно этот вопрос рассматривал Конституционный Суд Российской Федерации. Поводом для рассмотрения послужила жалоба В. С. Кормуш, работницы АО «Интауголь» в городе Инта Республики Коми. С 1 января 2021 года это предприятие было ликвидировано и все сотрудники были уволены. При увольнении им выплатили выходное пособие.

В. С. Кормуш была уволена 28 декабря 2021 года, то есть в предпоследний рабочий день 2021 года. Увольнение было произведено в строгом соответствии с законом, по основанию, предусмотренному пунктом 1 части 1 статьи 81 Трудового кодекса РФ, — в связи с ликвидацией организации.

При увольнении работнице было выплачено выходное пособие, рассчитанное следующим образом. Был посчитан её заработок за период с декабря 2021 года по ноябрь 2021 года включительно (за 12 месяцев, предшествующих дате увольнения), он составил 489208 рублей. Затем был рассчитан средний дневной заработок путём деления заработка за 12 месяцев на количество отработанных за этот период дней (216), он составил 2264,85 рублей. Затем была исчислена сумма выходного пособия, которое выплачивается в размере среднего месячного заработка, путём умножения среднего дневного заработка на количество рабочих дней по производственному календарю в месячном периоде, следующим за датой увольнения, — с 29 декабря 2021 года по 28 января 2021 года (15 рабочих дней). Сумма выходного пособия составила 33 973 руб.

Всё правильно посчитали, скажете вы. Обратимся к утверждённому Постановлением Правительства РФ от 24.12.2007 № 922 «Положению об особенностях порядка исчисления средней заработной платы» (далее будем называть его «Положение»), на основании которого рассчитывается средний заработок, и посмотрим, не было ли нарушений расчёта суммы выходного пособия.

Согласно пункту 9 Положения:

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путём деления суммы заработной платы, фактически начисленной за отработанные дни в расчётном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней.

Так и было посчитано. Обратите внимание, средний дневной заработок считается за 1 рабочий, а не 1 календарный день.

В том же пункте 9 Положения говорится:

Средний заработок работника определяется путём умножения среднего дневного заработкана количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Понятно, что если мы посчитали средний дневной заработок за 1 рабочий день, то и для расчёта среднего заработка за месяц, подлежащего выплате, нужно умножать этот среднедневной заработок на количество рабочих дней в периоде, подлежащем оплате.

Именно так и поступил работодатель. Он умножил сумму среднедневного заработка на 15 рабочих дней, приходящихся на период с 29 декабря 2021 года по 28 января 2021 года (1 рабочий день в декабре и 14 рабочих дней в январе). Такое малое количество рабочих дней в месячном периоде объясняется тем, что в январе много праздничных дней.

Значит, в соответствии с Положением средний заработок был рассчитан правильно.

Но В. С .Кормуш посчитала такую сумму выплаты недостаточной и несправедливой. Вот как она рассуждала. Её средняя месячная зарплата за последний год составила 46672 рубля, значит, выплатить ей должны были на основании статьи 178 Трудового кодекса РФ среднемесячный заработок, то есть 46 672 рубля, а выплатили почти на 13 тысяч рублей меньше.

Для взыскания разницы между «справедливой» по её мнению и выплаченной суммами В. С. Кормуш обратилась с исковым заявлением в суд, доказывая, что наличие праздничных дней в месяце, за который выплачивается средний заработок (в январе 2021 года), не должно уменьшать сумму среднего заработка. Интинский городской суд Республики Коми отказал истице в удовлетворении её искового требования, обосновав свой отказ статьёй 139 Трудового кодекса РФ и упомянутым выше Положением. В решении суда отмечено:

Часть 4 статьи 112 ТК РФ, предусматривающая, что наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения заработной платы работникам, получающим оклад (должностной оклад), к спорным правоотношениям не применима. Положения указанной нормы применяются при выплате заработной платы в период выполнения работы, а не при определении размера выходного пособия и среднего заработка, сохраняемого за уволенными при ликвидации работниками на период трудоустройства.Данная выплата по своей природе является компенсационной, в связи с чем не может быть рассчитана по правилам, применяемым при определении размера оплаты труда.

На основании изложенного, суд приходит к выводу, что ответчик обоснованно принял для расчёта выходного пособия 15 рабочих дней.

В. С. Кормуш не стала обжаловать это решение в Верховный суд Республики Коми, а сразу обратилась с жалобой в Конституционный Суд РФ на несоответствие Конституции РФ абзаца 4 пункта 9 «Положения об особенностях порядка исчисления средней заработной платы», состоящего из одного предложения: «Средний заработок работника определяется путём умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате». И Конституционный Суд принял к рассмотрению её жалобу!

В своём Постановлении от 13 ноября 2021 года № 34-П КС РФ высказал своё мнение по этому судебному спору. Изложим его очень коротко.

На Российской Федерации лежит обязанность обеспечивать справедливые условия найма и увольнения работника, являющегося экономически более слабой стороной в трудовом правоотношении, включая надлежащую защиту его прав и законных интересов при расторжении трудового договора по инициативе работодателя. Для реализации этих задач государство устанавливает специальные гарантии при увольнении в связи с ликвидацией организации.

В число указанных гарантий входит выходное пособие, предоставление и порядок определения размера которого согласуются с предписаниями статьи 12 Конвенции МОТ от 22 июня 1982 года № 158 «О прекращении трудовых отношений по инициативе предпринимателя».

Часть первая статьи 178 Трудового кодекса Российской Федерации предусматривает, что при расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Из буквального смысла данной нормы следует, что каждому работнику, увольняемому по названным в ней основаниям, наряду с оплатой труда (расчётом при увольнении) гарантируется получение выходного пособия в размере среднего месячного заработка.

Размер выходного пособия не является оплатой какого-либо периода (прошедшего или будущего) и выплачивается работнику при увольнении. Выходное пособие призвано обеспечить уволенному лицу средства к существованию в размере не меньшем, чем средний месячный заработок, исчисленный исходя из его заработной платы за 12 календарных месяцев, предшествовавших увольнению.

Соответственно, размер выходного пособия не может зависеть от каких бы то ни было обстоятельств, имевших место после увольнения работника.

Закрепленные Положением правила определения размера среднего заработка (месячного и дневного) по существу направлены на создание технического инструментария, обеспечивающего подсчёт заработка в установленных законом случаях, не имеют самостоятельного значения для регулирования трудовых отношений и должны применяться в системной связи с положениями Трудового кодекса РФ.

При определении размера выходного пособия на основании Положения необходимо учитывать предписания части первой статьи 178 Трудового кодекса РФ. При этом способ подсчёта среднего месячного заработка в силу своего технического, вспомогательного характера должен не только согласовываться с требованиями нормы закона, но и обеспечивать её реализацию в строгом соответствии с целью установленной этой нормой выплаты, которая по своей правовой природе является одной из гарантий реализации конституционного права на труд.

В противном случае допускалась бы не только корректировка положений закона подзаконными нормативными актами, но и ухудшение материального положения уволенного по инициативе работодателя работника.

В пункте 9 «Положения об особенностях порядка исчисления средней заработной платы» закреплено, что средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

В правоприменительной практике для определения размера выходного пособия работникам, уволенным в связи с ликвидацией предприятия, принимается во внимание месячный период после даты увольнения работника, исходя из количества рабочих дней в котором и осуществляется расчёт.

На основании такого толкования работники, подлежащие увольнению в связи с ликвидацией предприятия, ставятся в худшее положение по сравнению с работниками, продолжающими трудовую деятельность, заработок которых не может снижаться в зависимости от наличия в оплачиваемом месяце нерабочих праздничных дней.

Кроме того, увольняемые по указанным основаниям работники ставятся в различное положение в зависимости от даты увольнения и наличия в календарном периоде после увольнения нерабочих праздничных дней: размер получаемого ими выходного пособия при сложившемся понимании пункта 9 Положения напрямую зависит от количества рабочих дней в периоде после прекращения трудового договора. Такой подход фактически приводит к определению размера выходного пособия на основе случайного фактора (количества рабочих и нерабочих праздничных дней в месяце, непосредственно следующем за увольнением), что недопустимо в социальном правовом государстве.

Конституционный принцип равенства предполагает, что при равных условиях субъекты права должны находиться в равном положении, и означает, помимо прочего, запрет вводить такие различия в правах лиц, принадлежащих к одной и той же категории, которые не имеют объективного и разумного оправдания.

Из этого следует, что всем работникам, увольняемым в связи с ликвидацией организации, независимо от даты увольнения на равных условиях должна обеспечиваться государственная защита, целью которой является минимизация негативных последствий, связанных с потерей работы. При этом независимо от способа подсчёта среднего месячного заработка выходное пособие не должно быть меньше заработной платы, которую работник получал за месяц в период трудовой деятельности.

Конституционный Суд РФ признал абзац четвертый пункта 9 Положения не противоречащим Конституции РФ, поскольку он не предполагает возможности определения размера выплачиваемого увольняемому в связи с ликвидацией организации работнику выходного пособия в размере, отличном от его среднего месячного заработка, исчисленного исходя из размера полученной им заработной платы за 12 календарных месяцев, предшествовавших увольнению.

Выявленный в Постановлении КС РФ конституционно-правовой смысл абзаца четвертого пункта 9 Положения является общеобязательным, что исключает любое иное его истолкование в правоприменительной практике.

Из этого Постановления Конституционного суда следуют важные выводы. Хотя абзац 4 пункта 9 Положения не признан противоречащим Конституции РФ и не отменён, но пользоваться им при выплате выходного пособия в некоторых случаях будет нельзя, потому что при малом количестве дней в месячном периоде после увольнения работника рассчитанная сумма выходного пособия будет отличаться в меньшую сторону от среднего месячного заработка.

В связи с этим можно предложить следующий способ расчёта суммы выходного пособия: умножать сумму среднего дневного заработка на среднее количество рабочих дней в месяце расчётного периода. В случае с В. С. Кормуш среднее число рабочих дней в месяце было бы 247 / 12 = 20.58 дней. Тогда сумма выходного пособия была бы равна 2264.85?20.58 = 46 611 рублей, то есть почти совпадала с её расчётом.

Такой подход будет соответствовать конституционно-правовому смыслу абзаца 4 пункта 9 Положения, выявленному в Постановлении Конституционного Суда РФ, и не будет ущемлять права работников.

Мы продолжим рассматривать самые сложные и интересные случаи расчёта заработной платы в нашем блоге. Не переключайтесь.

Что это такое?

Под понятием вынужденного прогула принято понимать отсутствие сотрудника на рабочем месте более 4-х часов по причине, от него не зависящей.

Наиболее часто встречаются следующие примеры подобных обстоятельств:

- внезапное появление проблем со здоровьем, в связи с которыми у трудящегося пропадает возможность явиться на работу;

- гибель близкого родственника сотрудника;

- попадание работника в ДТП;

- аварийная ситуация (к примеру, прорыв водопровода в доме) и т.п.

Вынужденный прогул может возникнуть по вине работодателя. Примерами таких ситуаций могут быть следующие обстоятельства:

- перевод на нижеоплачиваемую должность без обоснованных причин;

- незаконное увольнение сотрудника.

Также возможен вариант, при котором работодатель запрещает сотруднику приступить к выполнению его должностных обязанностей или пройти к рабочему месту без видимых причин.

Для разрешения спорных ситуаций трудящемуся следует обращаться в соответствующие органы.

Как рассчитать средний заработок за время вынужденного прогула по вине работодателя?

Если отсутствие на рабочем места сотрудника обусловлено виной работодателя, последний должен компенсировать данное явление в денежном эквиваленте. Перед расчетом величины суммы, подлежащей выплате, необходимо точно определить количество часов и дней вынужденного прогула.

Прогул по вине работодателя оплачивается по среднему заработку.

Определение данного значения в этом случае производится стандартным образом. Расчетным периодом являются 12 месяцев. Оплате подлежат количество рабочих дней/часов.

Изначально определяется сумма, полученная работников в течение года.

Затем рассчитывается среднее значение заработной платы в час/день, и только после этого производится перечисление денежных средств на счет трудящегося.

При расчете среднего заработка за время вынужденного прогула по вине работодателя учитываются следующие вилы выплат:

- фиксированный оклад/тарифная ставка;

- премии;

- выплаты социального характера;

- доплаты и надбавки различного характера.

В расчет не берутся пособия по временной потере трудоспособности, отпускные, и другие виды выплат, размер которых определяется с учетом среднего заработка.

Формулы для расчета

Правила расчета среднего заработка установлены на законодательном уровне. Информация по данной теме отражена в 139 статье ТК РФ и Постановлении Правительства РФ №922 от 12 декабря 2014 года.

Формула определения среднего заработка сотрудника выглядит следующим образом:

Средний заработок = Зарплата за год / Количество отработанных дней в году.

Денежная компенсация сотруднику за вынужденный прогул по вине руководства определяется так:

Компенсация = Средний заработок за день * Количество рабочих дней вынужденного прогула.

Пример для 2021 года

Исходные данные для примера:

Незаконное увольнение специалиста Смирнова О.В. произошло 25 января 2021 года.

Для разбирательства в этой ситуации он обратился за помощью в суд. Разбирательство длилось 14 дней – с 26 января по 9 февраля 2021.

Судом было вынесено решение о признании увольнения недействительным. Следовательно, время отсутствия сотрудника на рабочем месте признается днями вынужденного отсутствия на работе.

Средняя зарплата Смирнова О.В. за год – 1000 р. в день.

Расчет компенсации:

Количество рабочих дней вынужденного прогула – 12 (с 25.01.2021 по 09.02.2021).

Компенсация = 1 000 руб. * 12 дн. = 12 000 р.