Полная стоимость кредита (ПСК)

— платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

Первоначально, расчет ПСК осуществлялся в соответствии с указанием Банка России от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика — физического лица полной стоимости кредита». Кредитная организация обязана доводить до заёмщика информацию о ПСК до заключения кредитного договора. Этим же нормативным актом установлена формула расчёта ПСК. Данное указание отменено [1] с 01.07.2014 (Указание Банка России от 30.04.2014 № 3254-У) в связи со вступлением в силу Федерального закона № 353-ФЗ от 21 декабря 2013 года «О потребительском кредите (займе)».

До 12 июня 2008 года вместо термина «полная стоимость кредита» использовалось словосочетание «эффективная процентная ставка».

Полная стоимость кредита является аналогом термина annual percentage rate of charge (APR). В странах Европейского Союза расчет определяется директивой ЕС 2008/48/ЕС. [2]

Расчёт полной стоимости кредита [ править | править код ]

Платежи, включаемые в ПСК [ править | править код ]

1. Платежи заёмщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора, в том числе:

- по погашению суммы основного долга по кредиту;

- по уплате процентов по кредиту;

- сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора);

- комиссии за выдачу кредита;

- комиссия за открытие, ведение (обслуживание) счетов заёмщика (если их открытие и ведение обусловлено заключением кредитного договора) [3] ;

- комиссии за расчётное и операционное обслуживание;

- комиссии за выпуск и годовое обслуживание кредитных и расчётных (дебетовых) карт (далее — банковские карты).

2. Платежи заёмщика в пользу третьих лиц, если обязанность заёмщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица (например, страховые компании, нотариальные конторы, нотариусы). К указанным платежам относятся платежи по оценке передаваемого в залог имущества (например, квартиры), платежи по страхованию жизни заёмщика, ответственности заёмщика, предмета залога (например, квартиры, транспортного средства) и другие платежи.

Если условиями кредитного договора определено конкретное третье лицо, для расчёта ПСК используются тарифы этого лица. Тарифы, используемые для расчёта полной стоимости кредита, могут не учитывать индивидуальных особенностей заёмщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства). Если кредитная организация не учитывает такие особенности, заёмщик должен быть проинформирован об этом. В случае, если при расчёте ПСК платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчёт полной стоимости кредита включаются платежи в пользу третьих лиц за весь срок кредитования, исходя из тарифов, определённых на день расчёта ПСК.

В случае, если кредитным договором определены два третьих лица или более, расчёт ПСК может осуществляться с использованием тарифов любого из них с указанием информации о лице, тарифы которого были использованы для включения в расчёт полной стоимости кредита, а также информации о том, что в случае обращения заёмщика к услугам иного лица размер ПСК может отличаться от расчётного.

Платежи заёмщика по страхованию предмета залога включаются в расчёт ПСК в сумме, пропорциональной части стоимости товара (услуги), оплачиваемой за счёт кредита, а также соотношению срока кредитования и срока страхования, если срок кредитования меньше срока страхования.

Платежи, не включаемые в ПСК [ править | править код ]

1. Платежи заёмщика, обязанность осуществления которых заёмщиком вытекает не из кредитного договора, а из требований закона (например, при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств).

2. Платежи, связанные с несоблюдением заёмщиком условий кредитного договора.

3. Предусмотренные кредитным договором платежи заёмщика по обслуживанию кредита, величина и(или) сроки уплаты которых зависят от решения заемщика и(или) варианта его поведения, в том числе:

- комиссия за частичное (полное) досрочное погашение кредита;

- комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов;

- неустойка в виде штрафа или пени, в том числе за превышение лимита овердрафта, установленного заёмщику;

- плата за предоставление информации о состоянии задолженности.

По банковским картам в расчёт ПСК не включаются:

- комиссии за осуществление операций в валюте, отличной от валюты счёта (валюты предоставленного кредита);

- комиссии за приостановление операций по банковской карте;

- комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

В случае, если кредитный договор предполагает различные размеры платежей заёмщика по кредиту в зависимости от решения заёмщика, расчёт полной стоимости кредита производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия банковской карты), равномерных платежей по кредитному договору (возврат основной суммы долга по кредиту, уплата процентов по кредиту и иные платежи, определённые условиями кредитного договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный (регулярный) платёж, расчёт ПСК производится исходя из данного условия.

Нюанс при расчете ПСК [ править | править код ]

Расчёт ПСК производится по формуле сложных процентов и включает в себя также недополученный заёмщиком доход от возможного инвестирования суммы процентных платежей по кредиту в течение срока кредитования под ту же процентную ставку, что и по кредиту. Таким образом, полная стоимость кредита превышает указанную в кредитном договоре процентную ставку даже при отсутствии комиссий и прочих платежей, но в том случае, если окончание процентного периода совпадает с моментом оплаты процентов. При увеличении времени между окончанием процентного периода и моментом оплаты процентов полная стоимость кредита (при отсутствии иных комиссий) начинает уменьшаться и может быть на несколько десятых процента меньше номинальной ставки по договору [4] .

Что включает в себя полная стоимость потребительского кредита?

Основная часть:

- Деньги, взятые в долг.

- Проценты по этим деньгам.

Комиссии:

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Что нужно знать об этом термине?

Полная стоимость кредита включает в себя все платежи, которые с должника взыскиваются в период исполнения договора. Размеры их и все сопутствующие сроки рассчитываются заблаговременно. Это осуществляется еще в момент подписания кредитного соглашения. Представлена полная стоимость займа в виде специальной таблицы, где указываются ежемесячные платежи. Отдельное внимание необходимо обратить на особенности данного показателя.

- Данные о полной стоимости займа в обязательном порядке указываются на первой странице соглашения. Находятся они всегда в верхнем правом углу. Дополнительно показатель прописывается в индивидуальных условиях составленного договора.

- Полная стоимость должна быть для заемщика главным ориентиром, который позволяет правильно определить, насколько выбранное кредитное предложение является выгодным.

- Значение о полной стоимости в обязательном порядке отображается в процентном соотношении, исходя из годового периода.

- В случаях, когда заемщик при составлении и подписании соглашения не уведомляется о ПСК, такой договор в рамках судебного разбирательства может быть признан недействительным.

- Устанавливается ПСК Центральным банком. Показатель не может быть выше 1/3 среднерыночного значения стоимости потребительского займа. Актуальную информацию на момент использования кредита можно запросить непосредственно на официальном сайте Центрального банка.

Для вычисления показателя используется специальная формула. Она указана в отдельной статье ФЗ №353. В ней предусмотрены также подробные пояснения по производимому расчету. Именно данная статья обязывает все финансовые учреждения отображать ПСК на первой странице кредитного соглашения, используя исключительно жирный шрифт и выделяя показатель рамкой квадратной формы.

Это позволяет заемщику обратить на процентную ставку особое внимание. Ведь размер используемого для написания ПСК шрифта существенно превышает все другие на странице.

Алгоритм вычислений

Расчет ПСК производят по специально разработанной формуле, приведенной в Законе «О потребительском кредите (займе)». Выглядит эта формула следующим образом:

ПСК = i x ЧБП x 100

Аббревиатура ПСК обозначает полную стоимость кредита в процентах в год. Числовое значение при этом уточняется до третьей цифры после запятой (тысячных долей).

ЧБП расшифровывается как число базовых периодов в текущем календарном году. Базовый период — это временной интервал между платежами, который чаще всего упоминается в договорах кредитования. Если в договоре не был упомянут временной интервал между платежами, за базовый период принимают 1 год. Если в графике платежей приводятся одновременно несколько разных временных интервалов, за величину базового периода может быть принят наименьший из них или же среднее арифметическое между всеми приведенными цифрами. Величиной календарного года принято считать 365 дней.

Буквой i обозначают процентную ставку. Ее рассчитывают по специальной формуле. При этом учитываются следующие показатели:

- Сумма платежа (денежного потока). Получение заемщиком денежных средств и возврат их кредитору проводятся как потоки с разными математическими знаками (выдача займа учитывается со знаком «минус», а погашение долга заемщиком — со знаком «плюс»).

- Количество полных базовых периодов.

- Количество платежей.

- Процентная ставка за один базовый период.

Для каждого кредитора вычисляются свои показатели ПСК. Результаты обрабатываются Банком России.

Для получения суммы среднерыночной ПСК собирают сведения минимум от 100 кредиторов и вычисляют средневзвешенный показатель. Если количество кредиторов в этой категории не превышает 100, обрабатываются данные не менее чем от 1/3 всех имеющихся организаций.

Из чего состоит полная стоимость кредита?

До 2008 года ПСК был известен, как эффективная процентная ставка. Однако измененное название показателя не изменило его сути. Зачастую некоторые финансовые учреждения, рекламируя бонусные предложения или предлагая стандартные услуги кредитования, не заостряют внимание клиентов на данных, которые касаются полной стоимости займа.

Они предпочитают огласить процентную ставку абсолютно чистую, без учета дополнительных комиссий. Но современный заемщик должен знать из чего состоит ПСК (полная стоимость кредита).

- Суммы, которую обратившийся в финансовое учреждение получает на руки или тело кредита.

- Дополнительные комиссии, начисляемые за рассмотрение заявки, поданной в банк.

- Процент, который заемщик вносит за использование предоставленных денежных средств.

- Ежемесячный платеж, погашающий сумму полного займа.

- Плата, взымающаяся за открытие счета и его обслуживание, если он имеет прямое отношение к заключенному соглашению, выпуск кредитной карточки.

- Комиссионный сбор, предусмотренный при оформлении страховки.

Все эти пункты и составляют полную стоимость займа. Отдельное внимание следует уделить издержкам, которые не входят в ПСК, но они также взимаются с клиента финансового учреждения. К таковым относятся платежи, предусмотренные за оформление ОСАГО, если, например, приобретается транспортное средство, штрафные санкции при просрочках ежемесячных отчислений. Также присутствуют издержки, которые носят добровольный характер.

- Восстановление при утере или порче, перевыпуск кредитной карточки.

- Комиссионный сбор, предусматриваемый за досрочное погашение запрашиваемой заемщиком суммы.

- Запросы на выдачу различных выписок, справок, квитанций, если таковые требуются клиенту финансового учреждения при внесении материнского капитала, использовании услуги рефинансирования, программы субсидирования.

- Комиссия, предусмотренная за конвертацию валюты, если денежные средства переводятся из рублевого эквивалента в валюту иностранную.

- Обязательный платеж, который взимается с обывателя при переводе денежных средств на карточку стороннего финансового учреждения.

Все расчеты по ПСК банк осуществляет в одностороннем порядке, применяя соответствующую формулу. Причем стоит обратить внимание, что данный показатель даже при полном отсутствии дополнительных платежей, обязательных комиссионных сборов будет превышать процентную ставку, прописанную в кредитном соглашении. Этому правилу следуют все финансовые учреждения, благодаря чему никогда не остаются в ущербе от сочетания осуществляемой деятельности по приему вкладов и выдаче займов.

Расходы, не учитываемые при расчете полной стоимости потребительского займа

Не все дополнительные платежи, которые связаны с договором кредитования, могут учитываться при расчете ПСК. К таким исключениям относятся:

1. Расходы, понесенные заемщиком вследствие требований закона и не учтенные в условиях кредитования. Сюда можно отнести страхование ОСАГО при покупке авто в кредит.

2. Оплата штрафных санкций со стороны банка за невыполнение условий кредитного договора. Например, некоторые банки повышают процентную ставку по целевым кредитам при имеющихся фактах нецелевого использования кредитных денег или при отсутствии страхования переданного в залог имущества, если такое условие содержится в кредитной документации. Самый распространённый случай – неустойка за просрочку.

3. Комиссии, предусмотренные в договоре потребительского займа, сумма и срок внесения которых заранее неизвестны. Взимание таких платежей напрямую зависит от поведенческих факторов заемщика и принятых им решений. К таковым относятся:

- плата за досрочное погашение кредита;

- комиссия за получение кредитных средств. Например, часто кредит перечисляют на бесплатную дебетовую карту банка, но если вы будете снимать деньги в «чужом» банкомате, или захотите их получить в кассе банка, то за это придётся оплатить комиссионный сбор;

- пени, начисляемые за просрочку или другие нарушения условий кредитного договора, в том числе за превышение лимитов по овердрафтному кредитованию;

- плата банку за предоставление справок о состоянии долга или за состояние задолженности в электронном виде (смс-сообщением или электронной почтой);

- комиссионные платежи за проведение банковских операций в валюте, отличающейся от валюты кредита, например, за конвертирование из рублей в доллары при оплате товара в интернет-магазине с кредитки;

- плата, взимаемая за зачисление на банковскую карту денежных средств, поступивших из других кредитных учреждений;

- комиссии за приостановление банковских операций по карте (блокировка карты).

Как узнать итоговый показатель?

Рассчитать полную стоимость займа можно даже самостоятельно, обладая хотя бы минимальными математическими знаниями. В качестве исходных данных используются специальные нормы, которые устанавливаются Центральным банком. Формула и методы расчета полной стоимости займа систематически совершенствуются.

Также на них может влиять изменение законодательной базы. Чтобы узнать максимально точные данные по ПСК и произвести самостоятельные расчеты, следует посетить официальный сайт финансового учреждения, где кредитор обязан разместить полную информацию, касающуюся условий предоставления займов.

Как влияет ПСК на способ расчета и что дает заемщику анализ показателя?

Каждое финансовое учреждение считает процентную ставку, исходя из индивидуальных данных. В программу калькулятора потребительского займа закладываются различные варианты. Это обязательно отражается на конечных результатах.

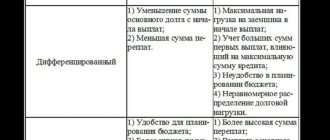

Согласно мнению независимых экспертов, для заемщика значительно выгоднее использовать кредиты с дифференцированным способом платежей. Они уменьшаются по мере снижения процентной суммы.

Также используется приближенный и точный вариант расчета ПСК. В первом случае каждый месяц будет состоять из 30 суток. Во втором варианте учитывается точное число календарных дней. Полная стоимость займа является условным показателем, который каждое финансовое учреждение обязано рассчитать, отталкиваясь от определенных действий клиента. Однако ПСК дает возможность сравнивать однотипные кредитные предложения, грамотно подбирая наиболее выгодные варианты.

Почему возникла необходимость в новой формуле расчета потребительских кредитов?

Формула расчета потребительских кредитов, которая была утверждена 1 июля 2014 года, была введена в действие одновременно с законом о потребительском кредите.

Но к этой формуле существовало много нареканий со стороны экспертов и законодателей, потому что на деле она показывала совершенно иной результат выплат заемщика, чем ему приходилось выплачивать на самом деле. То есть, расхождения возникали между полной суммой стоимости кредита и полной суммой всех выплат по нему.

Как пояснил заместитель председателя Комитета Государственной Думы по финансовому рынку Анатолий Аксаков, по этой формуле нельзя увидеть реальные платежи, которые придется совершать заемщику.

Формула может рассчитать сложные проценты, но совершенно не может рассчитать займы на небольшие суммы (менее 200 Евро) и маленькие сроки (2-3 месяца).

+’Преимущества новой формулы расчета потребительского кредита:

Преимущества новой формулы расчета потребительского кредита:)

- Поскольку новая формула расчета потребительских займов поможет получать более достоверные результаты по выплатам заемщика, она будет главным аргументом в принятии решения о взятии кредита.

- Новая формула не предполагает обязательную мультипликацию процентов, как это было в прежней формуле.

- В новой формуле приближены значения ПСК и процентной ставки в тех ситуациях, когда никакие платежи не выплачиваются заемщиком, кроме процентов. То есть, заемщик сможет реально заранее оценить стоимость своего кредита.

- Расчет по новой формуле приведет к неискаженному результату даже при вычислении сумм кредитов на малые суммы и небольшие сроки.

- При расчетах суммы кредита по новой формуле заемщик получает точный график внесения платежей, то есть коэффициенты ek и fj равны нулю.

- Если заемщик взял кредит с ежемесячными или еженедельными выплатами в форме аннуитетов, формула для расчета суммы кредита становится максимально простой, и все расчеты можно выполнить практически с помощью обычного калькулятора.

Способы сокращения ПСК

Каждый человек, решивший обратиться в финансовое учреждение с просьбой предоставить ему определенную сумму под проценты, должен знать, что существуют способы, которые позволяют уменьшить полную стоимость займа. Однако это требует соблюдения некоторых правил. Еще до подписания договора с финансовым учреждением необходимо внимательно изучить коэффициенты, которые были им применены при расчете ПСК. Сравнить их следует с нормами ЦБ РФ. Если выявлены какие-либо несоответствия, можно смело требовать полного перерасчета.

Полная стоимость займа находится в прямой зависимости от срока кредитования и частоты внесения платежей, которые производит клиент банка. Чтобы снизить показатель, обыватель может принять все доступные меры, которые позволят ему увеличить ежемесячный взнос по погашению используемой суммы.

Соответственно данный факт существенно сократит длительность долговых обязательств. Также на момент подписания соглашения с финансовым учреждением необходимо отказаться от всех дополнительных издержек, которые банк не предусматривает как обязательные. По этому вопросу лучше получить заблаговременно консультацию кредитного специалиста.

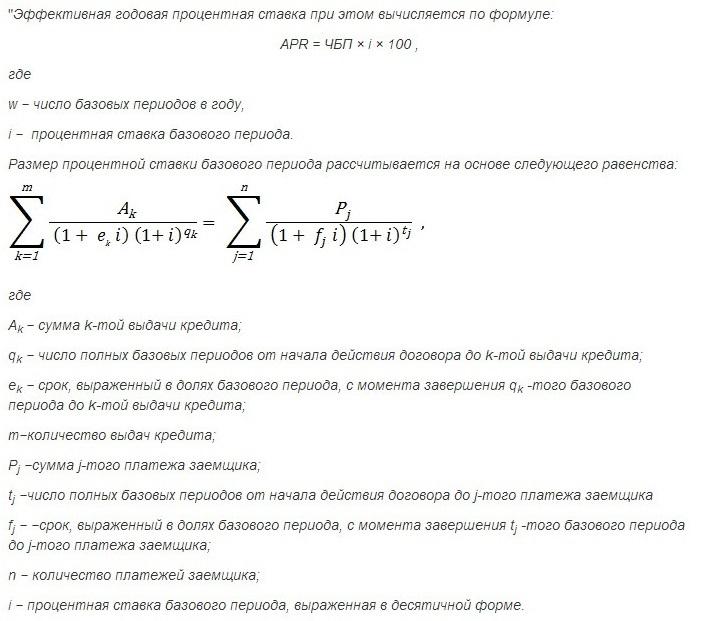

Формула расчета полной стоимости кредита

На сегодняшний день финансовые учреждения используют единый алгоритм расчета ПСК:

100 * ЧБП * i = ПСК

ЧБП – расшифровывается, как число базовых периодов за год. Согласно методике, которую использует Центральный банк, 12 месяцев исчисляются 365 днями.

i – ставка базового периода. Она должна выражаться в процентном соотношении.

ПСК – интересующий должника показатель, отражающий полную стоимость кредита. Он выражается с учетом как целого числа, так и тысячных.

Чтобы самостоятельно произвести расчеты и выявить требующийся показатель, заемщику предстоит узнать целый ряд определенных данных. Необходимо знать размер кредита, определиться со сроком его погашения, поинтересоваться в банке о годовой ставке, учесть тип платежей, комиссионные сборы.

Как рассчитывается

Статья №6 Федерального закона РФ «О потребительском кредите (займе)» определяет условия и порядок расчета полной стоимости кредита.

Формула выглядит следующим образом:

ПСК = i x ЧБП x 100,

где ПСК — полная стоимость кредита в годовых процентах с точностью до третьего знака после запятой, ЧБП — число базовых периодов в календарном году (его продолжительность — 365 дней), i — процентная ставка базового периода, выраженная в десятичной форме.

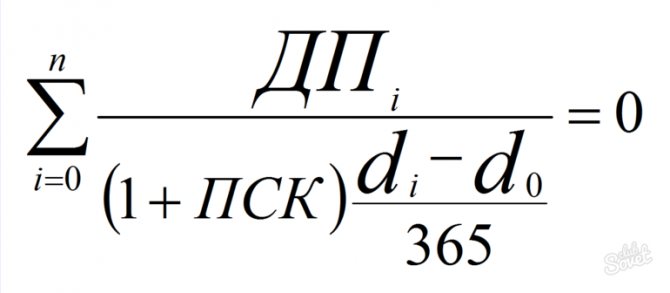

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

Пример расчета

Для расчета полной стоимости аннуитетного кредита на 100 000 руб. с ежемесячным погашением 8884,88 руб. на 12 месяцев определим значения:

- m = 13;

- первый платеж — 100000 руб. и 12 платежей по 8884,88 руб.;

- ЧБП = 12.

i вычисляется по функции Excel = ВСД: i = 0,01.

ПСК = 0,01 x 12 x 100 = 12% годовых.

Справка! Самостоятельный расчет ПСК — достаточно сложная задача. Однако есть множество сайтов с электронным калькулятором для перерасчета кредита.

Видео по теме

Не каждый представляет, что значит полная стоимость кредита Сбербанк, каким образом она рассчитывается и зачем нужна. При получении всех видов займов, помимо предлагаемых банками условий, важно обращаться к такому параметру. Он помогает сравнивать между собой варианты предложений и выбирать из них более выгодное. Правила его вычисления изложены в правовом документе ФЗ-N 353 от 07.03.18.

Что такое полная стоимость кредита

Полная стоимость рассрочки подразумевает совокупность предполагаемых взносов, которые обязуется оплачивать заемщик. Исчисляется в процентном значении, а иногда – денежном. Назначенные ежемесячные и другие платы подробно оговариваются в соглашении между клиентом и финансовой компанией.

Понять с первого раза, что это такое, обычному потребителю непросто. Например, на сайте Сбербанка размещена реклама о том, что банк снижает стоимость до 11,9% годовых тем, кто подает заявку на кредит через сервис Сбербанк Онлайн. Но если зайти в раздел сайта, то можно увидеть информацию о том, что минимальное значение для полной стоимости потребительских займов составляет 12,51%. Там же размещена информация о максимальной величине – 20,94%. Становится неясным, откуда взялись все эти сведения и что они значат.

Это понятие не является синонимом процентной суммы. Ее клиент оплачивает за то, что пользуется средствами кредитора. Начисляется она за определенный период. Есть еще целый перечень выплат, часть которых на законном уровне обязательно включаются в платеж. Другая часть, в силу тех или иных обстоятельств, имеет право не рассматриваться при вычислении этой величины.

Что банк должен включать в ПСК

На законодательном уровне закреплен перечень платежей, которые в обязательном порядке должны учитываться при определении полной стоимости заемных средств. Финансовые компании обязаны полностью раскрывать потребителю все нюансы предоставления ссуды, в том числе расценки, по которым производился подсчет.

Организации берут во внимание следующие затраты потребителя при вычислении полной рассрочки:

- Закрытие долга по договору. Исчисление его производится по формуле, которую можно найти в нормативно-правовых документах.

- Погашение процентов, которые устанавливаются условиями договора. Выданные деньги оценивается переплатой – суммой, которая будет возвращена покупателем сверх основной задолженности.

- Уплаты, которые зависят от выдачи ссудных денег. Например, во избежание возможных рисков при крупных сделках приходится обращаться к аккредитивной системе расчета – открытию специального счета или размещению наличных в индивидуальном сейфе.

- За пластиковую карту.

- Траты за услуги сторонним фирмам-партнерам. К ним относятся компенсации за страховку, работу оценщика, нотариуса и др. Платными являются также услуги операций через другие организации. Исключением будет случай с кредитованием авто – в полную задолженность не включается КАСКО.

- Оплата страховки, где приобретателем выгоды определен не заемщик или родственники, а сама фирма. Например, при страховом случае, связанном с жизнью и здоровьем заемщика, страховая фирма обязана перечислить всю полную стоимость кредитору.

- Дополнительные виды страхования, в зависимости от заключения которых кредитор предлагает различные условия выдачи наличных. Например, компании могут снизить проценты, если потребитель согласен заключить подобный договор на страхование, или, наоборот, повысить их при отказе.

В случае переоформления договора при смене страховой компании полная стоимость задолженности изменяется. Об этом фирма должна заранее уведомить покупателя.

Что входит в расчет ПСК?

В расчет ПСК включаются следующие платежи:

- сумма основного долга;

- проценты на эту сумму;

- различные платежи в пользу кредитора, если они указаны в договоре;

- плата за выпуск и обслуживание электронного средства платежа (пластиковой карты), с помощью которого вы будете погашать кредит;

- различные платежи в пользу третьих лиц (например, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии;

- сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения банк предлагает иные условия по кредиту (например, когда изменяется срок возврата, ПСК, процентная ставка, другие платежи и комиссии).

Данные платежи и являются затратами кредитополучателя.

Платежи не входящие в расчет ПСК:

- штрафы за несоблюдение условий договора;

- обязательные виды страхования (КАСКО или страхование квартиры);

- комиссии за валютные операции;

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод денег;

- плата за получение (погашение) кредита наличными (расчетно-кассовое обслуживание);

- комиссия за пользование онлайн- или мобильным банком, СМС-оповещение.

Что банк не учитывает при расчете ПСК

Существуют платежи, которые официально разрешается не принимать во внимание при высчитывании полной стоимости рассрочки. Выходит, что полная цена займа является относительной единицей. Остается полагаться на порядочность финансовой организации, которая предварительно раскрывает потребителю всю информацию о тратах. Следует обращаться только к надежному кредитору, у которого проверенная репутация.

Банк оставляет за собой право не учитывать:

- Платы, прописанные в законных требованиях. Например, не включается ОСАГО, но по факту он обязателен.

- Штрафные удержания, пени при нарушении условий соглашения. Чаще всего они связаны с несвоевременной оплатой. Как только кредитор узнает о просрочке, наступает срок исковой давности. В течение этого времени продавец может взыскать долг через суд.

- Различные удержания: при выдаче наличных в банкомате, при досрочной оплате и др.

- Денежные отчисления страховым компаниям при страховании залога.

- Оплата услуги защиты имущества, которая не оказывает влияние на ценник займа. На автомобильный кредит с одновременным страхованием своей жизни тарифы будут ниже, чем при оформлении того же без страховки.

Валерий Петров, председатель консультационного совета акционеров банка ВТБ:

«Заоблачные проценты по займам в уйдут в прошлое. Это положительно скажется на стимулировании системы потребления, одновременно со снижением объема невозврата по займам».

По новым поправкам к закону заемщик имеет возможность подумать, получать ли заем, в течение пяти дней. Если заемщик раздумал пользоваться уже взятым кредитом, в течение 14 дней после его получения он вправе его вернуть и выплатить только проценты за фактическое использование средств. Если заемщик брал целевой заём, то вернуть кредит с выплатой процентов за использование по факту он может в течение 30-ти дней.

Что происходит на самом деле, что учитывают в составе ПСК Сбербанк

Нормативные правила о кредитовании не приводят конкретизированную информацию о расчетах. Не выяснены также четкие границы того, что следует включать в состав полной стоимости займа. Это становится причиной двоякой трактовки закона. Организации, пользуясь этим, считают так, чтобы иметь максимальную для себя выгоду.

Центробанк России ежеквартально устанавливает ограничения с максимальным и минимальным диапазоном цен. Кредитно-финансовым организациям это невыгодно, поэтому у них есть два пути решения: снижать ценники, что не принесет прибыли, или исключить добавочные платежи.

Сбербанк в состав задолженности по ипотеке вводит:

- основной долг с процентами;

- обязательное страхование жизни, при оформлении которого снижается 1%.

В общую цену не добавляются другие виды страховок и оценка недвижимости.

При оформлении ссуды в СБ России есть несколько вариантов вычисления полной цены обязательства. Организация сознательно старается не учитывать иные платежи. Если все же включается какая-либо страховка, то она вычитается из общей величины.

Если взять взаймы у СБ России 150000 руб. со страховкой 8000 руб., то впоследствии ее включат в состав общей задолженности. Таким образом, по факту заемщик получает 142000 руб. вместо заявленной суммы.

Как узнать полную стоимость кредита

Если предварительно рассчитать точную сумму не удается, специалисты указывают определенные диапазоны полной стоимости погашения. Эту информацию некоторые продавцы размещают на собственных сайтах в интернете.

На этапе оформления документов клиенту предоставляют сведения о расценках. В договоре полная стоимость рассрочки размещается на 1-й странице в верхнем правом углу и выделяется рамками. Информация печатается в виде читабельного текста, содержит конкретные цифры и их расшифровку прописными буквами. Площадь такой рамки в соответствии ФЗ-378 имеет величину не меньше 5% от всей страницы.

При досрочном закрытии задолженности значение полной суммы меняется. Эту информацию клиент смело может получить у продавца в виде уведомления о полной стоимости кредита.

Понятие и составляющие ПСК

Полная стоимость кредита может существенно отличаться от тех цифр, которые приводятся на сайтах кредиторов или в рекламе. Понятие ПСК было введено в обиход в 2008 году указанием Банка России. Согласно действующему законодательству, значение ПСК в обязательном порядке должно быть доведено до заемщика перед заключением договора.

В эту сумму включены:

- величина заемных средств (тело) и начисляемые проценты;

- комиссия за рассмотрение заявки;

- плата за оформление договора и выдачу средств;

- процент за открытие и обслуживание счета или кредитной карты;

- страхование залога и заемщика;

- платежи в пользу третьих лиц, если они следуют из условий договора кредитования;

- стоимость нотариального оформления.

Кроме этих платежей, с заемщика могут взыскиваться дополнительные средства, которые не входят в ПСК. Они никак не отражаются на общей стоимости кредита или займа. Платежи могут носить обязательный характер в связи с действующим законодательством или инициироваться самим заемщиком.

В эту категорию входят:

- штрафы и пени за просрочку;

- добровольные платежи;

- добровольное дополнительное страхование;

- страхование ОСАГО;

- комиссия банка за досрочное погашение (взимается не всеми банками);

- оплата справок и выписок;

- оплата комиссионных за получение денежного займа в валюте, отличной от той, что указана в договоре;

- любые расходы заемщика, связанные с использованием электронных средств и систем платежей;

- восстановление утраченной кредитной карты.

Таким образом, эта величина представляет собой ориентировочную сумму переплаты по кредиту с учетом всех возможных процентов и комиссий. Данные носят предварительный характер и могут быть изменены в ту или иную сторону.

К примеру, ПСК может быть уменьшена в случае досрочного частичного или полного погашения долга. Увеличение суммы возможно в случае просрочек по платежам за счет начисленных штрафов.

Согласно требованиям закона, эти данные оформляются в правом верхнем углу договора. Информация должна быть напечатана прописными буквами, крупным шрифтом черного цвета. Приведенные цифры помещаются в квадратную рамку. Ее величина должна составлять не менее 5% от площади всей страницы. ПСК приводится в документе в годовых процентах и в денежном выражении. Далее в договоре указываются индивидуальные условия кредитования.

Как рассчитать полную стоимость кредита самостоятельно

Рассчитать полную стоимость до копейки практически нельзя, так как это зависит от того, насколько соблюдаются условия выдачи денег, принимаются ли во внимание те или иные платежи.

Формула нахождения полной стоимости займа приводится в статье 6 ФЗ о кредитовании. Для того, чтобы уметь считать по ней, необходимы специальные математические знания. Даже банковские служащие иногда затрудняются произвести подсчет без специальной программы.

Посчитать можно более простым способом. Нужно суммировать следующие суммы: стоимость денежного продукта (СДП), количество добавочных выплат (КДВ), переплату (П):

При вычислении КДВ рассматриваются все предполагаемые траты, как одноразовые, так и ежемесячные, за весь период соглашения. Переплата находится в зависимости от начисляемых процентов. Числовые данные выражаются в денежном эквиваленте.

Еще один способ посчитать самому – использовать онлайн-мобильный калькулятор. В пустые строки открывшегося калькулятора необходимо подставить требуемые значения: вероятные затраты, период и др.

Далее необходимо выбрать вид оплаты: аннуитетный или дифференцированный. Первый означает одинаковые фиксированные уплаты по договору. Второй вид платежа – дифференцированный – означает, что взносы будут неодинаковые. Как правило, в начальном периоде они имеют максимальную величину.

После заполнения полей калькулятора надо нажать кнопку «Рассчитать». Программа даст примерный результат.

ПСК — что это такое

Стоимость кредита складывается не только из суммы займа: она включает и другие установленные платежи. Банк предоставляет индивидуальные условия кредитования для каждого клиента в зависимости от его платежеспособности и прочих факторов.

Простыми словами, ПСК — общая сумма кредита с учетом процентов за использование кредитных средств и иных услуг, которую клиент обязан выплатить в установленный срок.

Из чего складывается плата

ПСК включает следующие виды платежей:

- сумму за ежемесячное погашение основного долга;

- проценты за использование кредитных средств;

- комиссии за открытие и обслуживание клиентского счета;

- комиссии за выпуск и обслуживание банковских карт, операционные услуги;

- платежи в пользу третьих лиц, предоставляющих услуги страхования, нотариальные и другие.

В ПСК не входят:

- платежи, необходимость уплаты которых определяется законодательством РФ;

- неустойки/пени, начисляемые при несоблюдении условий договора клиентом;

- комиссии при валютных переводах и погашении кредита различными способами;

- неустойки за превышение лимита овердрафта.

Что такое ПСК в кредитном договоре

ПСК включает сумму займа, проценты за использование кредитных средств и оплату иных услуг.

Кредитный договор отображает полную информацию всех установленных платежей, их график и ежемесячные суммы для оплаты кредита.

Пример расчета полной стоимости

Узнав конкретные данные, можно сделать несложный подсчет полной стоимости, используя формулу. Например, имеется заем стоимостью 320 000 руб. Срок – 36 месяцев под 16% годовых. Есть дополнительные взносы: 2% за предоставление, 1,2% за обслуживание.

При ежемесячном внесении одинакового взноса переплата составит 85 000.

За выдачу денег с клиента возьмут:

Стоимость за обслуживание равна:

Полная стоимость задолженности:

- 320 + 85 + 6,4 + 4,86 = 416,26 тыс. руб.

Вычисление является приблизительным, но с его помощью можно сравнить несколько вариантов предложений и выбрать что-то с наименьшими затратами.

Новая формула расчета суммы потребительского кредита – пример расчета

Новая формула не является новейшим изобретением – её успешно используют для расчетов годовой процентной ставки (annual percentage rate) в ряде стран – Австралии, Северной и Южной Америке, Новой Зеландии.

Для вас одобрен кредит!

- Эта формула не предполагает дробных степеней, так как количество базовых периодов обозначается натуральным числом (1, 2, 3 и т.д.). Формула также не отображает ежедневную мультипликацию процентов. Именно это явилось новым для прежней российской, а также европейской формул.

- Эффективная годовая процентная ставка (APR) равняется номинальной годовой процентной ставке, которая получается умножением процентной ставки базового периода на количество базовых периодов в году.

- Стандартный временный интервал – это день, неделя, половина месяца, месяц, N недель или месяцев не больше одного года.

- Продолжительность всех месяцев расчетного периода считается равным.

- Базовый период в кредитовании – это период времени, возникающий особенно часто. Если в сделке займа возникает два одинаковых по частоте периода, то базовым периодом признается самый меньший из них.

- Если в данной сделке нет повторяющихся интервалов времени, то за базовый период принимается период времени, являющийся средним арифметическим для всех периодов, с его округлением до стандартного временного интервала.

- Процент, который берут за часть базового периода, равняется доле процента за базовый период.

Как снизить стоимость кредита

Применяемые банками правила высчитывания полной стоимости не всегда оказываются выгодными для обычных потребителей. Поверх основного обязательства накладываются многочисленные денежные удержания.

В сложившейся ситуации можно попробовать снизить полную стоимость обязательства несколькими способами:

- Оформить соглашение с наименьшими расценками.

- После регистрации договора, клиенту можно попробовать отказаться от страхования, если оно действительно не помогает снижать погашение. Если снижает – сравнить и выбрать более выгодную сторону. При отсутствии возможности отказа необходимо тщательно выбирать страховую организацию, проверяя ее надежность и качество предлагаемых услуг.

- При возможности воспользоваться дифференцированной схемой расчетов. Она подразумевает разные ежемесячные оплаты по решению заемщика. При внесении большего взноса уменьшается основной долг, а остальная часть погашается постепенно. При этом размер ежемесячной платы постепенно сокращается. Дифференцированная плата позволяет уменьшить итоговую переплату по рассрочке.

- Выбирать потребительскую ссуду, где отсутствует удержание за досрочное погашение.

- Не допускать нарушений условий соглашения, в частности, просрочки внесения денег на счет.

- По возможности, выбирать ссуду с меньшим сроком. Чем меньше срок, тем ниже будет полная стоимость рассрочки.

- Воспользоваться денежной компанией, через которую заемщик получает зарплату. Некоторые продавцы денежного продукта предлагают выгодные программы своим покупателям.

Не следует ориентироваться лишь на снижение стоимости обязательства. Отказываясь от страховки, необходимо сознательно проанализировать возможные риски, от которых она может уберечь при возникновении непредвиденной ситуации.