Законодательство про трудовой отпуск.

Работнице в период ожидания малыша представляется один из следующих видов отпуска:

- по беременности и родам;

- по уходу за новорожденным;

- очередной трудовой;

- без сохранения заработка.

Ст. 115 ТК РФ говорит о том, что работник имеет право на отпуск, который должен быть оплачен, за проработанный год. Его длительность составляет 4 недели.

Некоторым группам работников отдых продляется. Дополнительные дни предоставляются на основании Коллективного договора или других локальных актов, принятых в компании.

В трудовом законодательстве указывается, что правом на оплачиваемый отдых сотрудник может воспользоваться уже через 6 месяцев после трудоустройства.

Но Трудовой кодекс (ст. 260) говорит о том, что женщина, ожидающая малыша, может взять отпуск до выдачи листа нетрудоспособности по БиР, независимо от проработанного времени.

При необходимости сотрудница может перенести время отдыха на даты после окончания бюллетеня по беременности и родам.

При этом, компенсация за неиспользованный отпуск за год не выплачивается. В законодательных актах указано, что сотрудники должны отдохнуть (не менее 28 дней) в календарный период, за который это предусмотрено.

Какие выплаты положены беременным 2021: работающим, неработающим, студентам.

Налогообложение компенсации за неоплаченный отпуск

Если смотреть сугубо по принятым поправкам Трудового Кодекса Российской Федерации в 2014 году, то можно заметить, что компенсация теперь облагается множеством налогов, а именно ФФОМС (Федеральный Фонд Обязательного Медицинского Страхования), ТФОМС (Территориальный Фонд Медицинского Страхования), ФСС (Фонд Социального Страхования), НСиПЗ (несчастные случаи и профзаболевания).

Как теперь можно заметить нужно будет отдать существенный процент со всей сумму в общем, что лихо принижает начальное значение. Однако, это все является обязательными налогообложениями и никуда от них не деться.

Как получить компенсацию за неиспользованный отпуск.

Компенсация за неиспользованный отпуск в декрете может быть оформлена только в двух случаях:

- при расторжении трудового контракта;

- если полагаемое время отдыха свыше 4 недель.

Во втором случае компенсация может быть выплачена только частично, за дополнительные дни отпуска, если они полагаются сотруднице.

Замена времени отдыха на денежную выплату не является обязанностью работодателя, поэтому он может предоставить работнице полный отпуск и оплатить его.

При увольнении с предприятия сотрудница сможет получить следующие виды пособий:

- заработок за фактически отработанный период;

- компенсацию за отпуск;

- пособие при увольнении, если положено в соответствии с законодательством или локальными актами.

Однако, расторжение трудового контракта влечет за собой прекращение всех отношений с работодателем.

Этот метод обычно используется, если необходима компенсация за неиспользованный отпуск после декрета, и женщина не планирует выходить на старое место службы.

Увольнение после декрета: как рассчитать компенсацию за отпуск

Сотрудница находилась в отпуске по уходу за ребенком до 1,5 лет. Она решила уволиться без выхода на работу. Как рассчитать денежную компенсацию, если в расчетный период сотрудница фактически не работала? Что следует принять за средний заработок?

Денежная компенсация выплачивается работнику при увольнении за все неиспользованные отпуска в соответствии со ст. 127 ТК РФ. На основании п. 28 Правил № 169[1] при увольнении сотрудника компенсация за неиспользованный отпуск рассчитывается пропорционально отработанному им в учреждении времени.

Дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам согласно п. 35 Правил № 169 начиная от даты приема на работу, при этом отработанные дни, составляющие:

- менее половины месяца – отбрасываются;

- более половины месяца – засчитываются как полный месяц.

Следовательно, для определения количества не использованных работником дней отпуска, подлежащих компенсации при его увольнении, работодателю нужно определить:

- общий стаж работы в учреждении;

- наличие периодов, исключаемых из стажа, дающего право на отпуск, их продолжительность в календарных днях;

- количество дней отпуска, полагающихся работнику при увольнении;

- количество дней отпуска, использованных работником на момент увольнения.

Стаж, дающий право на отпуск, рассчитывается как разница между общим трудовым стажем работника в учреждении и периодами, не включаемыми в отпускной стаж.

Статьей 121 ТК РФ установлено, что в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

- время фактической работы;

- время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные, выходные и другие предоставляемые работнику дни отдыха;

- время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

- период отстранения от работы работника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

- время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

В стаж работы, дающий право на ежегодный оплачиваемый отпуск, не включается время:

- отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст. 76 ТК РФ;

- отпусков по уходу за ребенком до достижения им установленного законом возраста.

На основании ст. 139 ТК РФ расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохранялась средняя заработная плата. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от их источников. Порядок расчета средней заработной платы утвержден Положением № 922[2].

Пунктом 5 Положения № 922 определены периоды, а также начисленные за это время суммы, которые исключаются из расчета, например, когда работник:

- получал средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

- получал пособие по временной нетрудоспособности или по беременности и родам;

- освобождался от работы с полным или частичным сохранением заработной платы;

- был в отпуске без сохранения заработной платы (отпуск по уходу за ребенком до достижения им определенного законом возраста).

В связи с этим Положением № 922 установлен особый порядок расчета средней заработной платы в случаях, когда работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период:

- за период, превышающий расчетный, либо если этот период состоял из времени, исключаемого из расчетного периода согласно п. 5 Положения № 922. Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий, равный расчетному, период (п. 6 Положения № 922);

- за расчетный период и до начала расчетного периода. Средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Положения № 922);

- за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка. Средний заработок исчисляется исходя из установленных работнику тарифной ставки, оклада (должностного оклада) (п. 8 Положения № 922).

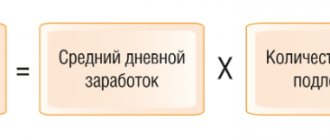

Согласно п. 10 Положения № 922 при выплате компенсации за неиспользованный отпуск используется средний дневной заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

Компенсация за неиспользованный отпуск выдается работнику в день увольнения либо на следующий день после обращения за расчетом в соответствии со ст. 140 ТК РФ.

Таким образом, если сотрудница не имела фактически начисленной заработной платы и фактически отработанных дней за расчетный период и до расчетного периода, средний заработок исчисляется исходя из заработной платы, начисленной за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Порядка № 922), то есть для расчета используется фактически начисленная заработная плата и отработанное время до дня оформления пособия по беременности и родам, так как срок, в течение которого можно взять для расчета фактически отработанный период и, соответственно, начисленную заработную плату, законодательно не ограничен. Законодательством установлено, что расчетный период учитывается от даты приема на работу.

Пример

Сотрудница принята на работу 01.09.2010, пособие по беременности и родам начислено с 01.11.2010 по 20.03.2011, с 21.03.2011 сотрудница находится в отпуске по уходу за ребенком до 1,5 лет. Ежемесячный оклад составляет 10 000 руб., других начислений не было, период с 01.09.2010 по 31.10.2010 отработан полностью. Сотрудница увольняется с 28.04.2012 без выхода на работу. Очередной отпуск берется из расчета 28 кал. дн.

В расчетный период продолжительностью 12 календарных месяцев до дня увольнения с 01.04.2011 по 31.03.2012 работница находилась в отпуске по уходу за ребенком и не имела фактически начисленной заработной платы; в предшествующий период с 01.04.2010 по 31.03.2011 отработанное время составляет период с 01.09.2010 по 31.10.2010, следовательно, принимаем для расчета этот период и фактически начисленную за данное время заработную плату.

Для расчета дней отпуска берется период с 01.09.2010 по 21.03.2011, который составляет 7 месяцев (период с 01.03.2011 по 21.03.2011 – 21 день, в соответствии с п. 35 Правил № 169 количество дней, составляющих более половины месяца, засчитывается как полный месяц.

- Количество дней неиспользованного отпуска – 16,33 (28 кал. дн. / 12 мес. х 7 мес.).

- Для расчета среднего заработка принимаем исчисленную за период с 01.09.2010 по 31.10.2010 заработную плату – 20 000 руб. (10 000 руб. х 2 мес.).

- Находим среднедневную заработную плату: 340,14 руб. (20 000 руб. / 2 мес. / 29,4 кал. дн.).

- Компенсация за неиспользованный отпуск составит 5 554,49 руб. (340,14 руб. х 16,33 кал. дн.).

Обратите внимание

В соответствии с п. 16 Порядка № 922 при повышении в учреждении тарифных ставок, окладов (должностных окладов) в данной ситуации увеличивается средний заработок сотрудницы, исчисленный за расчетный период, путем индексации его на коэффициент повышения. Это связано с тем, что повышение произошло после расчетного периода до наступления случая расчета среднего заработка, связанного с расчетом компенсации при увольнении.

В случае если сотрудница не имела отработанного периода до наступления случая, с которым связано сохранение среднего заработка (п. 8 Порядка № 922), для расчета принимается тарифная ставка, оклад, соответствующий занимаемой данным сотрудником должности согласно штатному расписанию (тарификации), утвержденному на год, в котором осуществляется расчет среднего заработка, связанного с увольнением.

Пример

Сотрудница принята на работу 13.10.2010 на должность секретаря. 14.10.2010 она представила больничный лист в связи с временной нетрудоспособностью, который открыт на период с 13.10.2010 по 01.11.2010, а с 02.11.2010 по 21.03.2011 открыт больничный лист в связи с беременностью. С 22.03.2011 сотруднице предоставлен отпуск по уходу за ребенком до 1,5 лет.

В расчетный период продолжительностью 12 календарных месяцев до дня увольнения с 01.04.2011 по 31.03.2012 работница находилась в отпуске по уходу за ребенком и не имела фактически начисленной заработной платы; в предшествующий период с 01.04.2010 по 31.03.2011 она также не имела отработанного времени и фактически начисленной заработной платы.

Компенсация за неиспользованный отпуск рассчитывается за 6 месяцев, так как период с 13.10.2010 по 31.10.2010 составляет 19 календарных дней, с 01.03.2011 по 21.03.2011 – 21 календарный день. Они округляются до полных месяцев (п. 35 Правил № 169).

- Количество дней неиспользованного отпуска – 14 (28 кал. дн. / 12 мес. х 6 мес.).

- В данном случае для расчета принимаем должностной оклад секретаря в соответствии со штатным расписанием учреждения на 2012 год, например 15 000 руб.

- Находим среднедневную заработную плату: 510,2 руб. (15 000 руб. / 29,4 кал. дн.).

Компенсация за неиспользованный отпуск составит 7 142,8024 руб. (510,2 руб. х 14 кал. дн.).

[1] Правила об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169.

[2] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

И. И. Шкловец — эксперт журнала «Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере»

Бухгалтерский учет компенсации неиспользованного отпуска

Учет проводится абсолютно идентично множеству других учетов, так как, основной смысл везде один – это максимально точно подсчитать возможное значение того или иного действия, коэффициента. Если это будет сделано с высокой точностью, можно сказать, у вас работает достаточно умелый бухгалтер, который знает своей дело не понаслышке.

Если смотреть сугубо по технической части, тогда все кажется гораздо легче, чем со стороны, так как, применяются одни и те же формулы из поколения в поколение, но ими тоже нужно уметь пользоваться.