Из чего состоит фонд оплаты труда

ФОТ складывается из средств целевого финансирования, себестоимости выпущенной продукции или оказанных услуг и прибыли организации. Показатель состоит из трех частей:

- Начисления за отработанное время или произведенную продукцию. Предусматриваются выплаты по тарифу и сдельным ставкам, компенсации (за ночные часы, вредные условия труда), стимулирующие надбавки (за стаж, квалификацию), премии производственного характера.

- Выплаты за неотработанное время. Включают оплату отпусков (очередных и дополнительных), пособий по беременности и родам, больничных листов, простоев производства по вине работодателя.

- Единовременные выплаты. К ним относятся премии по результатам выработки за год или вознаграждения за успешное выполнение важного задания.

ВАЖНО! В структуру фонда не входят дивиденды, выплата материальной помощи, покупка путевок и прочие целевые платежи.

Статистика оплаты труда

Поможем написать любую работу на аналогичную тему

- Реферат

От 250 руб

- Контрольная работа

От 250 руб

- Курсовая работа

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Фонд заработной платы и его состав.

Фондом заработной платы называется общая сумма денежных средств, начисленная предприятием рабочим и служащим за определенный период.

Фонд оплаты труда включает сумму средств, начисленную как за выполненную работу, так и за неотработанное время, если это предусмотрено законодательством.

Виды фондов заработной платы.

Существуют следующие фонды заработной платы производственных рабочих:

1.Фонд часовой заработной платы;

2. Фонд дневной заработной платы;

3. Фонд месячной заработной платы.

Фонд часовой заработной платы

— он включает оплату труда за человеко-часы фактической работы, в нем нет выплат за неотработанной время.

В него включаются:

1. Заработная плата, начисленная по сдельным расценкам, тарифным ставкам и окладам за отработанное время.

2. Компенсационные выплаты, связанные с режимами работы и условиями труда.

3. Доплаты за работу в ночное время.

4. Стимулирующие доплаты к тарифным ставкам и окладам.

Фонд дневной заработной

платы — он начисляется за отработанные человеко-дни и за неотработанные в течение дня, но оплаченные часы.

В него включается:

1. Часовой фонд заработной платы.

2. Оплата внутрисменных простоев не по вине работника.

3. Оплата льготных часов подростков.

4. Оплата часов выполнения государственных и общественных обязанностей.

5. Оплата сверхурочных.

Месячный фонд заработной платы

— включает дневной фонд заработной платы и выплаты за неотработанное время в течение месяца.

В него включается:

1. Дневной фонд заработной платы.

2. Оплата дней, не отработанных в связи с выполнением государственных и общественных обязанностей.

3. Оплата целодневных простоев.

4. Оплата очередных и учебных отпусков.

5. Вознаграждения за выслугу лет.

6. Денежная компенсация за неиспользованный отпуск.

7. Прочие виды единовременные поощрительных выплат (разовые премии).

8. Выплаты на питание, жилье и топливо.

Между показателями, характеризующими средний уровень оплаты труда, имеется следующая взаимосвязь:

где Тдн — средняя фактическая продолжительность рабочего дня; Кдн — коэффициент увеличения ДФЗП за счет доплат за неотработанное, но оплаченное время в течение рабочего дня; fч

— средняя часовая заработная плата.

где Тмес — средняя фактическая продолжительность рабочего месяца; Кмес — коэффициент увеличения МФЗП за счет доплат за неотработанное, но оплаченное время в течение месяца; fдн

— средняя дневная заработная плата.

Дифференциация заработной платы.

Важной задачей статистики оплаты труда является анализ дифференциации заработной платы.

Он осуществляется с помощью децильного коэффициента дифференциации заработной платы.

где D9 — показывает 10% работников, имеющих заработную плату выше полученного значения; D1 — показывает 10% работников, имеющих заработную плату ниже полученного значения.

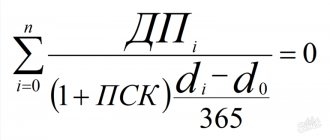

Анализ динамики заработной платы проводится с помощью индексного метода. Для работников отдельных категорий рассчитываются индивидуальные индексы заработной платы, а для совокупности работников различных профессий, отраслей – общие индексы. Наиболее часто используются индексы заработной платы переменного, постоянного состава и структурных сдвигов.

Расчет коэффициента опережения роста производительности труда по сравнению с ростом средней заработной платы.

Этот коэффициент показывает, насколько процентов темп роста производительности труда превышает темп роста заработной платы.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Расчет стоимостиГарантииОтзывы

Отличие от фонда заработной платы

Понятие фонда оплаты труда не является синонимом фонда заработной платы.

Фонд заработной платы (ФЗП) складывается из сумм, назначенных сотрудникам за фактическое выполнение конкретных трудовых операций. В его состав входят начисления за отработанное время или изготовленную продукцию с учетом стимулирующих доплат и компенсаций.

ВНИМАНИЕ! В состав ФЗП не входит оплата больничных листов, командировочных расходов, разовых премий.

Расчет фонда оплаты труда включает ФЗП и все остальные начисления, предназначенные работникам.

Что это такое?

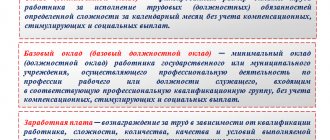

Зарплатой является вознаграждение сотрудника за проделанную работу. Размер зарплаты зависит от квалификации сотрудника, сложности и обстоятельств, при которых выполняется работа.

Фондом заработной платы является суммарный показатель всех затрат предприятия на вознаграждение работников в денежном, либо натуральном виде, без учета источников финансовых средств.

В настоящее время не существует законодательных актов, определяющих понятие фонда заработной платы. Данные законодательные акты еще не принимались в Российской Федерации.

Но, в Кодексе налогов существует статья о расходах на оплату труда (№ 255). Большинство юристов считают, что прописанные в ней термины, возможно применять, как определение фонда заработанной платы.

Фонд заработной платы нужен, чтобы осуществлять выплаты:

- по окладу и тарифной ставке;

- доплаты и премии;

- доплаты за работу в тяжелых условиях;

- за высокий квалифицированный труд;

- за отличный результат труда;

- за существенную помощь в развитии бизнеса;

- надбавки за работу на предприятии долгое время.

Фонд наполняется из следующих источников: себестоимость продукции или оказываемых услуг, собственные дополнительные средства работодателя, целевое финансирование.

Величина фонда заработной платы из года в год может меняться. Факторы, влияющие на изменение величины фонда, представлены ниже в схеме.

Периоды расчета

В зависимости от того, какой временной промежуток необходимо проанализировать, выделяют следующие виды ФОТ:

- Часовой – это начисления по тарифу и сдельным расценкам, а также доплаты, связанные с отработанными часами внутри рабочей смены (например, за работу в ночные часы). Показатель используется на предприятиях с повременной формой оплаты труда, например, при расчете стоимости изделий.

- Дневной – рассчитывается с учетом часового ФОТ, но в него входят и начисления за неотработанные часы в пределах рабочей смены (например, оплата льготных часов работников младше 18 лет или выполнение гос. обязанностей). Дневной ФОТ используется для более детального анализа затрат предприятия.

- Месячный – состоит из предыдущего ФОТ и начислений за неотработанные дни (отпуск, выполнение гос. обязанностей). Показатель определяется для ежемесячных отчетов и анализа финансово-хозяйственной деятельности организации.

- Годовой – используется для годовых отчетов о деятельности предприятия, а также для анализа расходов на зарплату штата фирмы за год.

Рассчитанные значения могут использоваться не только для отчетности, но и во время дальнейшего планирования расходов на расчеты с работниками.

Как рассчитать годовой ФОТ

Единого правила для расчета этого показателя нет, поскольку у каждой компании свои особенности и порядок формирования в зависимости от применяемой формы оплаты, внутренних и региональных нормативных актов.

Для определения объема затрат на оплату труда необходимо располагать следующими документами:

- Штатное расписание. В документе содержится информация о численности персонала, наименовании должностей с указанием квалификаций, размерах расценок и окладов.

- Табель учета рабочего времени. В документе фиксируется фактическое число отработанных часов каждым сотрудником.

- Расчетная зарплатная ведомость. В документе указываются все начисленные получателям суммы.

Перечисленные акты заполняются работниками отдела кадров и бухгалтерии. Этими документами руководствуются специалисты организации для точного расчета.

Для ориентировочного расчета годового объема ФОТ достаточно знать среднемесячную заработную плату и численность персонала. Формула расчета годового фонда оплаты труда:

СМЗ × ЧП × 12, где:

СМЗ – среднемесячная зарплата;

ЧП – численность персонала.

Расчет оплаты труда по окладу

Повременная или повременно-премиальная системы расчета могут основываться на тарифной ставке или месячном окладе. Тарифная ставка бывает дневной или часовой.

Еще есть вариант, когда оклад соответствует количеству рабочих часов в месяце. Если сотрудник отрабатывает только часть, то получает оклад пропорционально доле отработанных дней.

Формула расчета зарплаты по фиксированной дневной тарифной ставке:

Зарплата = Дни × Ставка

- Зарплата — сумма начисленной за месяц заработной платы.

- Дни — число фактически отработанных дней по табелю.

- Ставка — дневная тарифная ставка.

При часовой ставке, ее значение умножают на месячный объем отработанного времени в часах.

Работники на окладе (инженеры, техники, руководители отделов) получают фиксированную ставку за отработанный месяц. Если они отрабатывают часть месяца, оклад рассчитывается по количеству отработанных дней:

Зарплата = Оклад / Норма × Факт

- Норма — количество дней в истекшем месяце по производственному календарю, а

- Факт — фактически отработано дней.

Приведенными выше формулами рассчитывают оплату труда без надбавок и премий. С полученной суммы удерживают 13 % НДФЛ, после чего перечисляют сотруднику на банковскую карту или выдают в кассе.

Планирование ФОТ

Для формирования ФОТ требуются провести следующие мероприятия:

- изучить штатное расписание, положение предприятия о зарплате, премировании, а также нормативные документы (Трудовой и Налоговый кодексы);

- рассчитать численность персонала применительно к планируемому объему производства;

- рассчитать ФОТ на основе полученных данных.

ВНИМАНИЕ! На предприятиях при формировании ФОТ руководствуются правилом экстраполяции, то есть ориентируются на прошлые результаты производства и размеры расходов на оплату труда.

Метод экстраполяции предполагает следующие шаги:

- Анализируется фактический размер фонда за предыдущий год.

- Разрабатываются мероприятия, направленные на оптимизацию показателя.

- Изучаются факторы, способные повлиять на объем ФОТ.

- По результатам проведенных исследований и расчетов вычисляется сумма ФОТ на планируемый год.