Согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 г. № 3210-У) депонированные суммы не обязательно сдавать на хранение в банк, однако несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

В кассе нельзя хранить неограниченное количество денег – наличность должна быть передана в банк. Существует понятие кассового лимита – это определенная сумма наличных денег свыше, которой наличные в кассе держать нельзя.

Исключением являются только субъекты малого предпринимательства, которые указанный лимит могут не устанавливать (п. 2 Указания № 3210-У, п. п. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338). Если организация – субъект малого предпринимательства не установила лимит остатка наличных, то она может любую сумму имеющейся у нее наличности хранить в кассе, не сдавая в банк.

Лимит остатка наличных в кассе организации, которая получает наличную выручку, рассчитывается по формуле, которая прописана в п. 1 Приложения к Указанию Банка России № 3210-У.

В данной статье мы рассмотрим алгоритм действий по депонированию заработной платы с последующей сдачей депонированных сумм в банк.

Проверяем расписки в получении денег в расчетно-платежной ведомости

Необходимо построчно проверить в расчетно-платежной ведомости расписки в получении денег.

Напротив фамилий тех, кто не получил заработную плату, в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме № Т-53) нужно проставить оттиск штампа, либо сделать надпись «депонировано».

Обратите внимание

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты сотруднику дохода (п. 6 ст. 226 НК РФ). Депонированная зарплата считается выданной, поэтому НДФЛ уплачивается в общеустановленном порядке.

Как производятся отчисления НДФЛ?

Выплата налога НДФЛ производится в соответствии с видом выданной суммы. Если речь идет о начислении заработной платы, тогда отчисления, предназначенные для НДФЛ, берут в день предоставления зарплаты, то есть не в день ее фактического получения сотрудником организации.

Это правило закреплено 1 п. 6 ст. 226 НК РФ.

Это означает, что срок для перечисления налога НДФЛ увеличивается до того момента, когда работник не получит зарплату из кассы.

Если производится выдача компанией заработной платы, прошедшей депонирование из наличных денег от выручки, тогда удержание НДФЛ производиться при фактическом получении денег сотрудником. На следующий день после выплаты налог должен быть перечислен.

Уплата страховых взносов со стороны работодателя проводится даже в том случае, если на финансовые средства, полагающиеся работнику, сделали депонирование. Налоговый кодекс предполагает, что выплаты должны быть произведены не позднее пятнадцатого числа того месяца, который следует за отчетным.

Составляем реестр депонированных сумм

С 1 июня 2014 года вести реестр депонированных сумм не обязательно, поскольку в порядке ведения кассовых операций от 11.03.2014 № 3210-У такого требования нет.

Однако этот документ удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Реестр депонированных сумм заполняют в произвольной форме. Как правило, он включает следующие реквизиты:

- наименование (фирменное наименование)организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

Проведение бухгалтерского учета депонированной суммы

Заработная плата относится к общему составу расходов по обычному виду деятельности независимо от времени ее выплаты. Ее учитывают по дебету счетов в учете затрат в установленной корреспонденции с кредитом счета 70. Сумму, подвергшуюся депонированию, учитывают на субсчете «Расчеты по депонированным суммам» счета 76 (Д70 К76-4).

В очередном отчетном периоде по истекшему сроку давности депонированной суммы это признается прочим доходом организации.

Установленного законом срока исковой давности по поводу требований по выплате депонированной суммы нет. Если востребование зарплаты не происходит, тогда и трудовой спор отсутствует.

Вносим в книгу учета депонированные суммы

Обязательство вести книгу учета депонированных сумм также не прописано в порядке ведения кассовых операций от 11.03.2014 № 3210-У. Т. е. она не является обязательной.

Форму данной книги фирма разрабатывает самостоятельно. Книга открывается на год. В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Порядок действий при депонировании

Процесс депонирования производится в несколько последовательных этапов:

- После истечения срока, когда работники забирали заработанные деньги, кассир проверяет ведомость, предназначенную для отчета по выданной сумме.

- Далее работник кассы проводит расчет выданных сумм и высчитывает сумму остатка в кассе.

- В ведомости он находит фамилии сотрудников, не пришедших за нужной суммой и не проставивших подпись, пишет «депонировано» и проставляет соответствующий штамп.

- Сотрудников, попавших под депонирование, оформляют в специальном реестре для депонированных сумм.

Такой реестр включает в себя реквизиты :

- дату, в которую составлялся реестр;

- общий период для депонирования зарплаты;

- дату и номер платежной ведомости, из которой берутся данные об отсутствии выплаты заработной платы;

- инициалы не получившего средства сотрудника и его индивидуальный табельный номер;

- общая сумма, на которую было произведено депонирование;

- сумма общего реестра;

- инициалы кассира, оформлявшего ведомость, и его подпись.

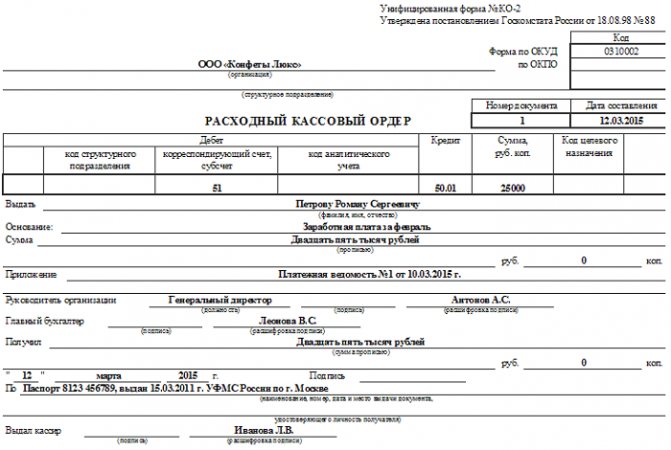

После полного составления реестра он заверяется главным бухгалтером. Сумму, на которую произвелось депонирование, сдают в банк и на нее создают расходный кассовый ордер.

Все данные по депонированным суммам вносят в книгу депонентов, где отражают последние проведенные операции в течение года.

Заверяем подписью

После этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Обратите внимание

Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты.

Выплаты в пользу работников по трудовым договорам являются объектом обложения страховыми взносами во внебюджетные фонды (п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ). При этом взносы необходимо рассчитывать на дату начисления этих выплат (ст. 11 Закона № 212-ФЗ).

Следовательно, работодатель начисляет страховые взносы независимо от того, получил фактически работник зарплату или организация перевела ее на депонент (ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Срок исковой давности

Депонирование зарплаты выставляет организацию, в которой трудится сотрудник, кредитором по отношению к нему. Если работник не обратился с требованием предоставить ему заработанные деньги, тогда произойдет списание задолженности перед сотрудником. Это связано с прошествием срока исковой давности.

Наличие долга перед сотрудником фиксируется

в общем составе доходов предприятия в той сумме, которая отражена в реестре бухучета.

Срок давности исчисляется на основании прошествия трех лет согласно ст. 196 ГК РФ. Когда этот срок подходит к завершению, сумму учитывают как внереализационный доход, что закреплено статьей 250 НК РФ.

Как сделать депонирование зарплаты в 1С – смотрите видео:

Если зарплата не востребована в течение трех лет

Если сотрудник не обратился за заработной платой в течение трех лет, то бухгалтер включает ее в состав прочих доходов в бухгалтерском учете, а в налоговом – в составе внереализационных доходов. Для этого нужно провести инвентаризацию расчетов с сотрудниками по оплате труда, подготовить акт инвентаризации, составить бухгалтерскую справку и издать приказ руководителя организации. Признавать соответствующий доход необходимо в последний день непосредственно того отчетного периода, в котором истекает срок исковой давности.

Как получить депонированные деньги?

Сотрудник, просрочивший время получения своей зарплаты, должен обратиться к кассиру или в секретариат (письменной или устной должна быть форма обращения, решается на предприятии). Зарегистрированная заявка передается главбуху, который учтет эти средства как дополнительные кассовые поступления.

В каких случаях депонированную зарплату уже не отдадут?

Не полученные по каким-либо причинам средства, вернувшиеся на счет фирмы, заработавший их человек может потребовать в течение довольно продолжительного, но не бесконечного времени.

Возвращенные в банк финансы, которые представляли в свое время заработную плату, превратятся просто в прибыль организации и уже не могут быть выплачены по требованию работника после истечения трехгодичного срока (ст. 196 ГК РФ).

Если такое произошло, то эти средства будут проходить по статье доходов, именно так учитываясь в бухгалтерии и налогообложении.

Бухгалтеру предлагается отражать это так: дебет 76, кредит 91-1, субсчет «Расчеты по депонированным суммам» – «Депонированная заработная плата списана по истечении срока востребования».

Учет депонированной заработной платы

Заработная плата в бухгалтерском учете независимо от даты ее получения работником учитывается в расходах того месяца, в котором она была начислена (п. 5 ПБУ 1/2008).

Начисление заработной платы в бухгалтерском учете отражается проводками:

ДЕБЕТ 20 (23, 25, 26, 29, 44 и т .д) КРЕДИТ 70

– начислена заработная плата;

ДЕБЕТ 70 КРЕДИТ 68, субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с суммы заработной платы;

ДЕБЕТ 70 КРЕДИТ 50

– выплачена заработная плата за минусом НДФЛ;

ДЕБЕТ 68 субсчет «расчеты по НДФЛ» КРЕДИТ 51

– уплачен НДФЛ в бюджет.

Депонирование заработной платы. Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

Депонирование заработной платы отражается проводками:

ДЕБЕТ 70 КРЕДИТ 76, субсчет 76-4 «Расчеты по депонированным суммам»

– депонирована сумма неполученной зарплаты;

ДЕБЕТ 51 КРЕДИТ 50

– сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

ДЕБЕТ 50 КРЕДИТ 51

– получены деньги в банке на выдачу депонированной зарплаты;

ДЕБЕТ 76, субсчет 76-4 «Расчеты по депонированным суммам» КРЕДИТ 50

– выдана депонированная зарплата.

Списание невостребованной заработной платы отражается проводкой:

ДЕБЕТ 76, 76-4 субсчет «Расчеты по депонированным суммам» КРЕДИТ 91-1

– депонированная заработная плата включена в состав прочих доходов по истечении срока исковой давности.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Бухгалтерские проводки депонированной зарплаты

Не важно, когда именно представитель персонала должен был получить на руки и не получил свои «кровные», бухучет по з/п должен касаться того месяца, когда ее начислили, как это утверждается в п. 5 ПБУ 1/2008. Бухгалтерские процедуры разделяются на три части: начисление, депонирование и выплата депонированной з/п.

Начисление средств на зарплату:

- дебет 20 (23, 25, 26, 29, 44), кредит 70 – «Заработная плата начислена»;

- дебет 70, кредит 68, субсчет «Расчеты по НДФЛ» – «С суммы заработной платы удержан НДФЛ»;

- дебет 70, кредит 50 (51) – «Заработная плата выплачена за вычетом суммы НДФЛ».

Депонирование зарплатных сумм проводится по субсчету «Расчеты по депонированным суммам», являющемуся частью счета 76 «Расчеты с различными дебиторами и кредиторами»:

- дебет 70, кредит 76 – «Сумма неполученной зарплаты депонирована»;

- дебет 51, кредит 50 – «Сумма депонированной заработной платы зачислена на расчетный счет организации».

Выплата депонированных зарплатных средств:

- дебет 50, кредит 51 – «Получены деньги в банке на выдачу депонированной зарплаты»;

- дебет 76, кредит 50, субсчет «Расчеты по депонированным суммам» – «Депонированная зарплата выдана сотруднику».

Вопрос: Каков срок удержания и уплаты НДФЛ с зарплаты, депонированной работодателем? Посмотреть ответ