Рефинансирование предполагает полное погашение ипотечного кредита путем оформления нового кредитного договора на более выгодных условиях, возможно в другом банке.

Военнослужащие, уже получившие ипотечный кредит с использованием НИС, могут рефинансировать его с целью уменьшить сумму ежемесячных выплат и переплату по кредиту (Постановление № 370 правительства РФ).

Из этой статьи вы узнаете, какие банки рефинансируют военную ипотеку, и на каких условиях это производится.

Причины проведения рефинансирования военной ипотеки

Рефинансирование кредита по военной ипотеке имеет следующие плюсы:

- Увеличивается сумма займа на покупку жилого имущества;

- Уменьшается процентная ставка;

- Изменяются кредитные сроки;

- Регулярные сроки выравниваются и изменяются;

- Клиенту могут предоставить временные каникулы;

- Обновление банка и системы обслуживания.

Отказать в перекредитовании могут в следующих случаях:

- Сокращение на рабочем месте;

- Долг, составляющие меньше 0,4 млн. или больше полагаемых военному 2.4 миллиона;

- Государство не может помочь заемщику, а у самого военнослужащего недостаточно денег;

- Наличие просрочек в кредитной истории.

Проведение процесса рефинансирования клиента имеет выгоду, если заемщику доступны бюджетные средства по условию участия в накопительной ипотечной системе.

При наличии кредитного договора, оформленного до получения государственных денег (за первые 36 месяцев работы в правоохранительных органах), обновление кредита будет осуществлено по низкому проценту на начальном этапе.

Выводы

Изложенный материал позволяет сформулировать следующие выводы:

- Рефинансирование военной ипотеки – выгодная процедура, позволяющая снизить нагрузку на семейный бюджет.

- Дополнительные расходы, сопровождающие сделку, заемщик оплачивает самостоятельно.

- Условия, предлагаемые кредиторами, практически одинаковы. Отличаются только процессы анализа, автоматизация некоторых действий.

- Взносы от государства в накопительную систему не индексируются последние несколько лет.

- Срок рассмотрения в различных организациях может составлять до 5 дней.

- Не все банки работают с программой, на текущий момент выбор весьма ограничен.

- Несмотря на то, что взносы оплачиваются за счет накоплений в ипотечной системе, кредитор может отказать в рефинансировании.

Статья была полезна? Поставьте лайк и сделайте репост. Разобраться с непонятными моментами поможет дежурный юрист портала.

Читайте далее интересную статью о накопительной системе.

Условия перекредитования ипотеки в банках России

Финансовых учреждений в России много, и большая часть предоставляет услугу перекредитования.

В крупных банках страны можно получить новый кредит поверх старого по таким процентам:

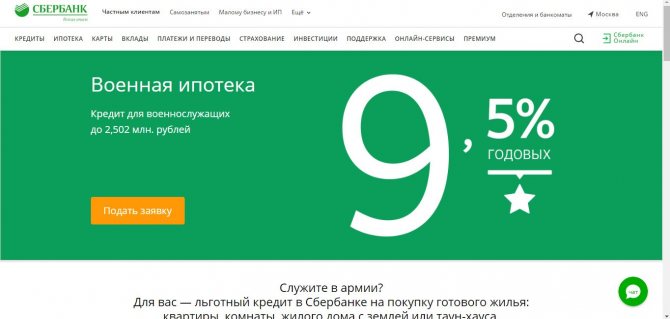

- в Сбербанке, военную ипотеку выдадут 9,5%;

- в ВТБ – 9,7%;

- в Открытии – 10%;

- в Абсолюте – 10,9%;

- в СвязьБанке – 10,9%;

- в УралСибе – 10,9%.

Сбербанк предоставляет меньший процент по кредиту и чаще принимает заявления от клиентов. В ВТБ 24 действуют дополнительные льготы для военных в виде незначительной отсрочки. Условия рефинансирования зависят от политики финансового учреждения.

К основным положениям, действующим во многих банках, относятся следующие:

- Возрастные ограничения. Минимум 21 год, максимум 65;

- Отсутствии просрочек;

- Наличие дохода, достаточного для погашения долга;

- Небольшая финансовая нагрузка.

Для того, чтобы произошло рефинансирование кредита, участвуют три стороны: заемщик, и два банка.

Необходимые документы и этапы

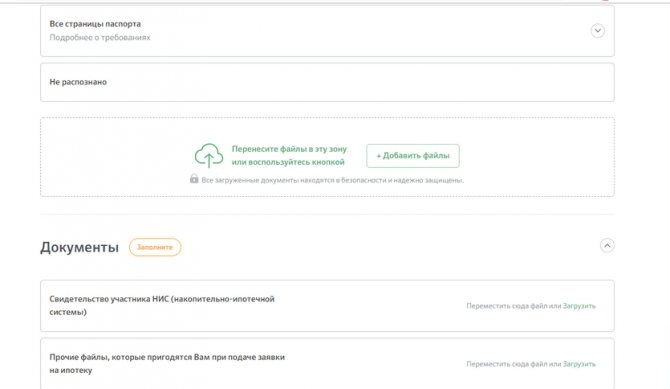

До того как приступать к оформлению процедуры рефинансирования военной ипотеки под меньший процент в Сбербанке или другой финансовой организации, работающей с такими программами, следует собрать пакет необходимых документов:

- паспорт либо аналогичный документ, удостоверяющий личность заявителя;

- второй такой документ (чаще всего используется СНИЛС, либо ИНН);

- справка о доходах заявителя;

- военный билет;

- разрешительный сертификат по программе накопительной системы;

- документы на жилплощадь, в том числе договор ипотеки;

- банковская справка об остатке по займу.

Оформляется заявление в банк после того, как собраны все документы. Заявление, составленное по банковскому образцу, прилагается к пакету бумаг. Если банк меняется, то оформляется еще дополнительное соглашение. После того как все сделано и не возникло проблем, организация оформляет перевод на счет старого кредита, тем самым закрывая его. Для досрочного погашения используется заявление заемщика, которое подтверждает его намерения закрыть долг раньше. Если банк был изменен, то из первого банка нужно будет предоставить подтверждение закрытия долговых обязательств.

Варианты рефинансирования военной ипотеки в 2019 году

В текущем 2021 году военнослужащие имеют для себя большую выгоду к получению денег при двух вариантах: сниженная ставка и увеличенная кредитная сумма. Обновление кредита должно быть произведено в случае, если была заключена кредитная сделка с другим финансовым учреждением. Банком, с которым заключается новый договор, переводятся деньги на другой банковский счет.

Далее будет поступать оплата по кредиту уже в новый банк по новому платежу. Если имущество применялось в качестве залога, оно также переходит в новый банк.

Для проведения процедуры клиент проходит следующие этапы:

- Изучается договор кредитования и просматривается возможность перекредитования.

- Просмотр рынка и анализ банков-конкурентов. Изучаются условия преимущественно в Сбербанке или ВТБ.

- Обращение в финансовое учреждение. Пишется анкетное заявление для получения жилищного займа в Сбербанке или обсуждение уменьшения процента. Если этой программы нет в наличии банка, следует обратиться в другую финансовую организацию, готовую совершить перекредитование.

Дальше заключается договор и средства переходят из одного банка в другой.

Как подать онлайн-заявку в банк

Рефинансирование военной ипотеки – это получение нового кредита под меньший процент. Переоформить кредитный договор можно как в своем банке, так и в любом другом, работающем с этой программой. В качестве дополнительной опции можно увеличить срок кредита с целью уменьшения суммы ежемесячного платежа.

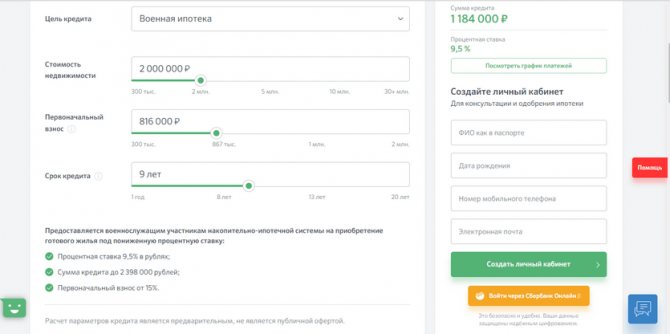

Оформить предварительную заявку возможно на официальных сайтах банков. Сбербанк предлагает сделать расчет на калькуляторе, зарегистрироваться в личном кабинете, задать необходимые вопросы специалисту и получить одобрение сразу же.

После произведения расчетов на сайте нужно заполнить информацию о себе, паспортные данные и прикрепить копии документов.

Сделать это все несложно, а в случае возникновения вопросов можно написать в чат и получить консультацию специалиста.

Рефинансирование для военных под меньший процент

Обновление займа под меньшую кредитную ставку осуществляется в том же финансовом учреждении. Этот процесс имеет и другое название – рекрутизация договора.

Смотрите на эту же тему: Возврат 13 процентов с покупки квартиры в [y] году

Если сохраняются сроки выплат и уменьшается процентная ставка в конце займа выплаты не будут уменьшены. К рефинансированию приходят, если нет возможности оплачивать регулярный платеж по другим условиям.

Рекрутизацию производят после того, как будет написано заявление и поступит решение от главы банка. В обращении к банку указываются следующие данные:

- Пожелания касательно изменений платежа;

- Информация, подтверждающая отсутствие возможности оплаты имеющегося долга. Для этого подаются документы в виде справок.

Немногие банковские клиенты согласны на рефинансирование ипотеки и переоформление документов для незначительного уменьшения процента. Будет собрано большое количество документов и одобрение возможно только в 70% случаев.

Какие банки делают перекредитование?

Внимание! Рефинансирование военного ипотечного кредита можно осуществить во многих банках.

К наиболее крупным относятся следующие:

- Севергазбанк – ипотека под 8,8 % годовых максимально до 3,010 миллионов рублей.

- Банк Открытие предлагает перекредитование по ставке от 8,8 % с максимальной суммой 2,8 миллионов рублей.

- УРАЛСИБ – предлагает ставку 9,4 % с предоставлением кредита до 3 159 716 миллионов рублей.

- Абсолют Банк – процентная ставка 9,95 % годовых на сумму до 2 656 миллионов рублей.

- Россельхозбанк предлагает рефинансирование по ставке 8,4 % на сумму до 2,7 миллионов рублей.

- Газпромбанк – перекредитование по ставке 8,5 % на сумму до 2,97 миллионов рублей.

- Промсвязьбанк – рефинансирование по ставке 8,2 % на сумму до 3,065 миллионов рублей.

- ДОМ.РФ – по ставке 9,1 % на сумму 2,758 миллионов рублей.

- РНКБ – по ставке 8,65 % на сумму 2,946 миллионов рублей.

- ВТБ – по ставке 8,5 % на сумму 2,99 миллионов рублей.

- Сбербанк – по ставке 8,8 % на сумму 2,629 миллионов рублей.

Рефинансирование ипотеки при увольнении с военной службы

После того, как человек будет уволен с военного подразделения, из бюджета государства больше не будет поступать оплата за ипотеку. Поэтому платеж возлагается на бывшего сотрудника. По причине того, что клиент меняет свой статус, он сможет претендовать на другие программы. По перед обращением в другой банк следует найти официальный заработок.

Проводится перекредитование в таких случаях:

- Ипотечные деньги были предоставлены после начисления средств от государства;

- Сумма для погашения задолженности военным выплачивается самостоятельно.

Необходимые для процедуры документы в зависимости от ситуации изменяются.

Пошаговая инструкция

Разберем поэтапно процедуру рефинансирования военной ипотеки.

- Выбор банка-кредитора. Как уже было сказано ранее, не все организации предоставляют услугу, предложения находятся примерно в одном ценовом диапазоне. На этом этапе следует изучить детали процедуры, сроки рассмотрения, требования к документам.

- Проведение расчетов. Заемщику следует определиться с параметрами будущего кредита. По правилам всех банков сумма нового займа не может превышать остаток задолженности по действующей военной ипотеке. Поэтому заемщик должен решить, какой срок кредитования будет для него наиболее комфортным.

- Подача анкеты и комплекта документов для одобрения рефинансирования. Некоторые банки разрешают направлять комплект дистанционно – по электронной почте или через специальные сервисы. Например, в Сбербанке для коммуникации банка и заемщика используется портал Дом Клик.

- Ожидание решения банка. Срок рассмотрения заявления в среднем составляет от 1 до 5 дней. В этот период можно постепенно начинать подготавливать комплект для рассмотрения залога.

- Подготовка документов по квартире. Потребуется заказать оценку стоимости и актуальную выписку из Росреестра. Подготовка отчета занимает около 5 дней в зависимости от выбранной компании. Что касается выписки, некоторые банки заказывают самостоятельно электронный вариант через специальный доступ на портал Росреестра.

- Получение решения по объекту залога. Рассмотрение возможности передачи в залог квартиры занимает в среднем 1-3 рабочих дня. После получения одобрения начинается подготовка к сделке.

- Открытие текущего счета у нового кредитора. Операция проводится в день обращения. Потребуется паспорт. Документы подготовят сотрудники банка.

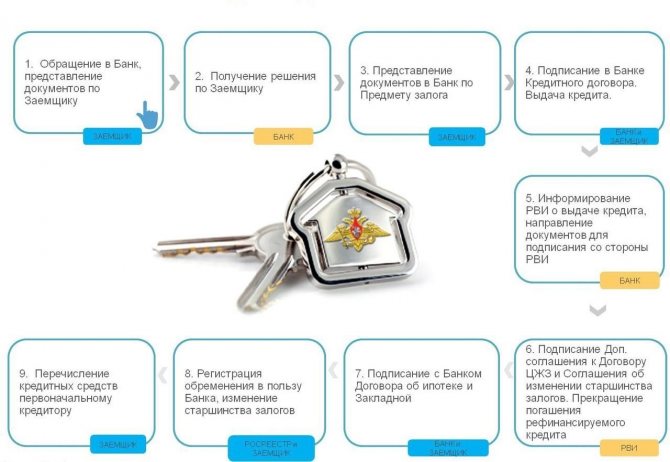

- Согласование одобренного кредита с Росвоенипотекой. Для согласования следует передать документы по новому займу – договор и график платежей.

- Оформление финансовой защиты жизни, здоровья заемщика, а также конструктивных элементов. При рефинансировании военной ипотеки требуется покупка нового полиса. Заемщик может выбрать компанию самостоятельно. Читайте на нашем портале подробнее о видах ипотечного страхования и способах покупки договора.

- Подписание документации. Заемщика приглашают в отделение банка для заключения договора ипотеки. На сделке менеджер проверяет оригиналы документов, объясняет дальнейшие действия.

- Перечисление денег предыдущему кредитору и досрочное погашение долга. После подписания нового договора средства направляются предыдущему кредитору. Платеж совершается по ранее предоставленным реквизитам. Межбанковский перевод проходит в течение дня. После поступления денег заемщик составляет заявление на полное погашение. Некоторые банки позволяют сформировать заявление через личный кабинет.

- Обращение в орган регистрации для снятия обременения и установления нового в пользу нового кредитора. Комплекты документов для регистратора подготавливают сотрудники банков.

На сегодняшний день нет необходимости обращаться в Росреестр. Документы можно подать через МФЦ. Передать на регистрацию можно сразу два комплекта. Процесс займет 15 рабочих дней. Если в документах обнаруживатся ошибка, регистратор выносит постановление о приостановлении на 30 дней.

Вся процедура рефинансирования военной ипотеки займет около 1,5 месяцев.

Оценка квартиры при рефинансировании

Ипотечный займ предполагает оценку имущества. Выполняется процедура только специальными компаниями, рекомендованными кредиторами, оформляющими займ на военнослужащего. Для проведения оценки нужны следующие документы:

- Паспортные данные лица;

- Право пользоваться недвижимостью в виде договоров;

- Техническая документация.

Работа специалиста стоит 3-4 тысячи рублей, а уходит на процесс проверки порядка недели. Можно воспользоваться услугами независимого оценщика или банковского.

Особенности программы кредитования

Основной покупки жилья военными является накопительно-ипотечная система, основанная еще в 2005 году. В прошлом году сумма годового накопления составляла порядка 260 тысяч рублей, а стаж участия в программе должен был быть не менее трех полных лет. Средства, которые были накоплены в программе, являются основой для первого взноса при покупке жилой площади в ипотеку.

Когда военнослужащий приобретает квартиру, она остается в залоге не только у банка, как в случае с гражданскими лицами, но и у курирующей организации – Росвоенипотеки. Функция этой службы заключается в сертификации военных, желающих принять участие в программе накопления или воспользоваться ею. Именно она будет плательщиком 1/12 части накопления каждый месяц в счет ипотеки. Сегодня эта сумма равна 21666 рублям. Простыми словами, столько средств оплачивает Росвоенипотека, а если требуется больший платеж, разница выплачивается заемщиком.

За последнее время процент по жилищным кредитам снизился. Поэтому у многих заемщиков, оформивших долговой договор несколько лет назад, возникает вполне резонный вопрос о рефинансировании военной ипотеки под меньший процент. Но, в отличие от обычного гражданского кредитования, у данной целевой программы есть свои особенности, которые стоит также учитывать.

Документы

Подаются следующие документы:

- Дополнительное соглашение к договору по целевому жилищному займу. В соглашении указывается факт замены банка-кредитора. Документ нужен в трех экземплярах, подписанных военнослужащим.

- Копия обновленного кредитного договора с новым платежным графиком в одном экземпляре, заверенным банковским работником.

- Копия договорных условий счета банка, куда поступят деньги в виде одного экземпляра, заверенного кредитором. Бумага понадобится не во всех случаях. Банк может иметь прямое соглашение на зачисление денег, о чем выдаст информацию банк.

- Документация в виде копий, которая подтверждает выдачу новых кредитных средств. Документ должен быть заверен кредитором.

- Копия паспортных данных.

Вся документация из списка может быть оформлена в банковском учреждении, где заключается дополнительная сделка.

Порядок рефинансирования

Чтобы условия ипотеки были пересмотрены, заемщику следует обратиться в банк с просьбой подобрать подходящую схему рефинансирования. Предложенные условия необходимо согласовать с Росвоенипотекой — учреждением, контролирующим расход средств по госпрограмме для военнослужащих. Для этого надо подготовить пакет документов, среди которых:

- паспорт;

- копии предыдущего и нового кредитных договоров;

- планируемый график погашения ипотеки;

- реквизиты банковского счета для операций со средствами целевого займа.

Росвоенипотека вправе как одобрить новый кредит, так и отклонить заявку. Причиной отказа может стать неправильное оформление бумаг или нехватка каких-либо документов.

Каков порядок действий

Для рефинансирования военной ипотеки, выполняются следующие шаги:

- Указывается остаток действующего займа (указывается онлайн на сайте или запрашивается банковская выписка).

- Указывается личная действующая ставка по военному кредитованию (ее прописывают в договорных отношениях, а также можно обратиться на горячую линию банка).

- Выбор подходящего финансового учреждения.

- Указание своих данных. Возраст – важная характеристика. Банком может быть указана меньшая сумма для рефинансирования, поэтому доплата будет производиться из личных денег. Такие действия банка объясняются ограничениями по возрасту военнослужащих.

- Выбор среди кредитных продуктов выгодного: по проценту, по срокам и прочим параметрам. Происходит автоматическая передача информации о сокращении кредита и денежной выгоды.

В зависимости от того, какой был выбран банк, клиент будет вынужден пройти шаги по заключению сделки.

Возможные причины отказа

Несмотря на то, что долг выплачивается за счет государственных средств, банк может отказать в рефинансировании военной ипотеки.

Отрицательное решение принимается по ряду факторов:

- Наличие просрочек по действующей ссуде.

- Возраст, приближающийся к 50 годам. Срок предоставления рефинансирования военной ипотеки ограничен сроком окончания службы.

Случаются ситуации, когда банк одобряет сумму ипотеки, но принимает отрицательное решение по квартире. Отказ может быть вызван:

- Наличием незарегистрированных перепланировок.

- Проведением перепланировки, которую невозможно узаконить – демонтаж части несущих стен, перенос мокрой точки. Оценщик при составлении отчета указывает стоимость узаконивания или делает отметку о невозможности регистрации. Для получения одобрения замечания нужно устранить.

- Ошибки в регистрационных документах.

Куда обратиться – обзор банков

Военная ипотека имеет четкие и понятные условия: низкий процент, государственная помощь. Но обновление кредита происходит чаще по другой схеме. Участвуют программе перекредитования те же финансовые компании, которые помогают в оформлении военной ипотеки.

Оформить новый кредит можно в таких банках:

- в Сбербанке;

- в ВТБ24;

- Газпромбанке;

- Банке Открытие;

- РНКБ;

- Банке Зенит;

- Уралсибе;

- Абсолюте;

- Россельхозбанке.

Существуют и Агентства ипотечного жилищного кредитования, где может проходить рефинансирование ипотеки. Эти организации – посредники, которые находят удобные для клиента предложения других банков по их запросах. Ежегодно список банков расширяется, как и возможности для военных.

Переход займа в другой банк

Прошлый год был ознаменован новой возможностью, которая позволила перевести долговые обязательства по ипотеке в другую кредитную организацию. Суть процедуры рефинансирования военной ипотеки, условия и этапы такие же, как и при реструктуризации: новый банк выделяет средства, которые перекрывают старый долг, но открывается новый договор с меньшей суммой платежей на счет другого банка. Выгода финансовой организации заключается в получении процентов за пользование его деньгами.

К сожалению, такой вариант уже может иметь некоторые проблемы для оформления в случае с военнослужащими. Связаны они чаще всего с тем, что до того, как ипотека будет погашена, собственником квартиры является в том числе Росвоенипотека, так как именно за счет этой организации происходит погашение всей либо большей части платежа. Таким образом, без уведомления государства совершать такие операции невозможно. Это обстоятельство не будет играть роли, если плательщик более не является военнослужащим. После увольнения из армии государство перестает платить свою часть, что снимает с него право на залог квартиры.

Страхование военной ипотеки

Банками требуется оформления страховки залогового имущества по займу, а также жизни и здоровья человека вне зависимости от предлагаемого кредитного продукта. Если выдается гражданский кредит, происходит нивелирование своих рисков через повышение ставки после отказа от страхования. Но в случае с военной ипотекой, в предоставлении займа могут отказать, если не будет подписан договор страхования.

Оформленная страховка на недвижимость по военной ипотеке позволит кредитору предупредить порчу через пожар, стихийные бедствия и прочие несчастья. Выбирается страховщик самостоятельно. Но у банков есть партнеры, предлагающие оформление страхования без лишних сборов документов.

Как сделать рефинансирование гражданской ипотеки на военную

Военнослужащие могут взять ипотеку на общих основаниях по разным причинам. Например, не хотели ждать три года или решили приобрести недвижимость в других домах, а не те, которые предлагает программа. Каждый сам принимает решение. Но в любом случае, когда пройдет 36 месяцев с момента вступления в НИС, можно рефинансировать кредит.

Для этого должны быть выполнены следующие условия:

- Военнослужащий является единственным собственником приобретенного жилья.

- Заемщиком по кредиту выступает армеец, а не его супруга.

- Клиент является участником НИС более трех лет.

Для смены условий по кредиту необходимо предоставить соответствующее заявление в Росвоенипотеку. Обращение будет рассмотрено и принято по нему решение.

Если сумма положенной ипотеки покрывает остаток по кредиту, то происходит смена залогодержателя. Теперь у заемщика будут обязательно только перед государством, а выплата кредита осуществляется за счет бюджетных средств.

Если остаток по кредиту больше лимита по целевой программе, то он должен быть погашен силами самого военнослужащего.

Итак, можно сделать вывод, что перевод гражданской ипотеки в военную возможен. В льготном кредите отказать не имеют права.

Ипотека от СКБ-банка

Жилищный кредит военнослужащий в этом банке сможет получить на таких условиях:

- процентная ставка 10,3% годовых;

- лимит от 300 000 до 2 368 978 рублей;

- обязательный аванс 20%;

- срок кредитования 20 лет.

Решение по заявке СКБ-Банк сообщит в течение двух дней.

Итак, переоформить гражданскую ипотеку на военную можно во многих банках. Нужно помнить, что есть ограничение по сумме льготного кредита. В среднем размер целевого займа не превышает 2,4 млн рублей. Долг должен быть выплачен в полном объеме до ухода военным в отставку, то есть до 45 лет.

Как проводится рефинансирование

Процедура переоформления зависит от того, в каком изначально банке был получен жилищный кредит. Если в этом учреждении действует программа «Военная ипотека», то нужно будет внести незначительные изменения в кредитный договор. В частности, указать, что выплачивать задолженность теперь будет государство и изменить процентную ставку.

Если заемщик брал деньги в банке, который не выдает льготный кредит, то изменить условия будет сложнее. Обращение клиента рассмотрят в индивидуальном порядке и примут соответствующее решение.

В каких банках можно изменить гражданскую ипотеку на военную

В рамках государственной программы военнослужащих кредитуют многие финансовые учреждения. Среди них лидеры рынка Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, а также столь крупные банки, как Севергазбанк, Саратов, Сибсоцбанк, Таврический.

Важно!

К выбору нового кредитора нужно относиться серьезно. Если военнослужащий решит уйти в отставку досрочно, то выплачивать кредит ему нужно будет самостоятельно.

Условия по этому продукту представлены в следующей таблице.

| Банк | Ставка, годовых | Максимальная сумма, рублей | Аванс, % |

| Банк Россия | 9,5 | 2,5 млн | 10 |

| Алтайкапиталбанк | 9,0 | 2 486 535 | 20 |

| ВТБ | 9,8 | 2,45 млн | 15 |

| Банк «Санкт-Петербург» | 10,75 | 100 млн | 15 |

| СКБ-Банк | 10,3 | 2 368 978 | 20 |