Шаг 1. Документы на налоговый вычет страхование жизни Шаг 2. Заполнение декларации 3-НДФЛ Шаг 3. Отправка документов в налоговый орган Шаг 4. Проверка документов налоговой инспекцией Шаг 5. Зачисление денег на ваш счет Как заверить документы

Налоговый вычет на страхование жизни (п. 2 ст. 219 НК РФ) можно получить двумя способами:

- Через работодателя. В этом случае вы приносите извещение из налоговой инспекции, и бухгалтерия предприятия не удерживает из вашей зарплаты подоходный налог. Это происходит до тех пор, пока не будет исчерпана сумма излишне уплаченного НДФЛ.

- Через налоговую инспекцию. Давайте разберем по шагам, как это сделать.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

Мы создали видео-инструкцию, в которой подробно рассказали, что такое налоговый вычет за страхование жизни, какие условия необходимо учесть при заключении договора страхования, кто имеет право на вычет и многое другое.

Основные параметры продукта «Авантаж Онлайн»

Давайте подробно рассмотрим, что же собой представляет продукт НСЖ от «Ингосстрах-Жизнь».

- Срок страхования: 5-35 лет Интересный вариант. Минимальный срок договора в 5 лет дает возможность увеличить доходность, воспользовавшись социальным налоговым вычетом (НДФЛ).

- Возраст застрахованных– от 18 лет, но не более 65 лет на дату окончания срока действия договора. То есть, если вам на данный момент 50 лет, и вы хотите заключить договор на 35 лет, то сделать этого не получится, в таком случае максимальный срок договора – 15 лет. Достаточно стандартный диапазон: продукт предназначен для совершеннолетних клиентов.

- Взносы – ежемесячно, ежеквартально, раз в полгода, ежегодно, либо единовременно. Все возможные варианты, пожалуй, только, без ежедневного списания, хотя таких мы пока не встречали.

- Страховая сумма после завершения договора (по риску “дожитие”, то есть по окончании срока договора) Что касается дополнительных вариантов дохода, то в программу включен инвестиционный доход, размер которого зависит от итоговой инвестиционной деятельности компании. Гарантированный возврат взносов (гарантированной страховой суммы) составляет от 100 до 300% в зависимости от срока действия договора. Чем «длиннее» договор, тем выше процент. Размер гарантированной страховой суммы вы видите сразу в калькуляторе при выборе параметров договора страхования.

- Рисковая часть Основные риски – дожитие и уход из жизни по любой причине (входит в базовый тариф. Выплата осуществляется сразу после наступления страхового случая, а не в конце срока действия договора, как это часто бывает предусмотрено другими накопительными программами. Понятие «по любой причине» включает в себя не только смерть в результате НС, но также и по причине любого заболевания. Отдельно стоит обратить внимание на состояние здоровья лиц, принимающихся на страхование – для этого необходимо подтвердить декларацию здоровья. Дополнительные сервисные опции (входят в базовый тариф): Телемедицина – консультация дежурного врача, а также профильных специалистов, выбор медицинского учреждения и врача для решения определенной проблемы со здоровьем консультация по медицинским препаратам вопросы, связанные с организацией медицинской помощи по ОМС. Услуга предоставляется партнером компании – ООО “Диджитал Медикэл Оперейшнс”. Нужная бесплатная опция, которая поможет вам понять, куда следует обращаться и даже получить первичную медицинскую консультацию.

- Социальный налоговый вычет “под ключ” – опция предполагает устную консультацию по вопросам, а также помощь страхователю в оформлении СНВ. Очень удобная опция. Особенно это подойдет тем, кто либо не пользуется такой возможностью получить льготу на уплаченный налог до 120 000 рублей полученного дохода, либо не имеет других расходов (по типу ДМС, обучение детей и т.д.) Сейчас достаточно просто самостоятельно заполнить декларацию на сайте nalog.ru и включить к возврату все необходимые опции, включая обучение, стоматологию и т.д.

- По программе 1– предусмотрены следующие риски: инвалидность в результате несчастного случая, травма, госпитализация в результате несчастного случая, хирургическая операция в результате несчастного случая; Умеренно дорогая опция, которая влияет на итоговую сумму по “дожитию” (накоплению) до 10-15%, но интересна в качестве защиты как самого застрахованного, так и финансового состояния его семьи. Такая опция хорошо работает при высоких страховых суммах, поскольку зачастую выплаты считаются в % от страховой суммы. Значительно дешевле для застрахованных в возрасте до 30 лет.

оплатит

эти взносы за него.Значительно дешевле для

застрахованных в возрасте

до 35-40 лет.

Важно! Выбранная вами защита будет действовать весь срок действия страхования и вступает в силу с первого дня.

Для вашего удобства сделана хорошая навигация и есть раздел F.A.Q. – ответы на часто возникающие вопросы.

Из плюсов – есть телефон горячей линии, где вас проконсультируют специалисты, либо можно запросить обратный звонок.

Ответы «Ингосстрах-Жизнь» на вопросы calmins.com

Для более объективной оценки и понимания продукта мы задали несколько вопросов страховщику – делимся ими с вами. Синим цветом мы ответы дополнили нашими комментариями.

На какую аудиторию больше всего рассчитан продукт?

Продукт рассчитан на любого клиента, не обладающего специализированными знаниями и навыками в области финансов и страхования. Экономя сумму, эквивалентную одной чашке кофе в день, клиент приступает к формированию капитала и находится под страховой защитой уже с первого дня действия договора.

Будет ли продаваться через страховых агентов, в том числе и Ингосстрах?

Продукт можно оформить только онлайн на нашем сайте. Однако, если вам необходимы дополнительные консультации, то вы всегда можете обратиться и к нашим страховым агентам, и по телефону горячей линии и задать интересующий вас вопрос.

Почему нет гарантированной доходности по продукту?

Вместо гарантированной доходности предлагается выплата страховой суммы большей, чем размер страховой премии по окончании действия договора. Возврат гарантированной страховой суммы может достигать 300% в зависимости от срока действия договора.

По нашим разобранным примерам видно, что действительно страховая сумма чуть выше оплаченных взносов, и она выше при иной регулярности платежей, например, ежегодном взносе.

Какую доходность следует ожидать по инвестиционному доходу?

Инвестиционный доход зависит от результатов инвестиционной деятельности, и в прошлые периоды среднее значение составляло 7% , однако, обращаем внимание, что доходы прошлых периодов не могут гарантировать доходность будущих периодов.

По практике, дополнительный инвестиционный доход составляет порядка 2-8% годовых на сумму взносов, с момента их получения страховщиком. Регулируется пунктом 8 “Условий страхования жизни по программе «Авантаж» ООО «СК «Ингосстрах-Жизнь» от 26.02.2021 г.

Почему вы пионеры в онлайн-направлении?

«Ингосстрах-Жизнь» одной из первых компаний начала предлагать своим клиентам возможность получить качественную страховую защиту без личного посещения офиса.

Почему используется сервис «Госуслуги»?

В соответствии с Федеральным законом от 07.08.2001 № 115-ФЗ компании обязаны идентифицировать клиентов перед тем, как их обслуживать. Порядок идентификации клиента в банках следующий: при открытии расчетного счета банк собирает сведения о клиенте, опираясь на оригиналы его документов и заверенные копии. А в случае с оформлением продукта «Авантаж Онлайн» сервис «Госуслуги» делает то же самое, но онлайн. Данные по страхователю, зарегистрированному на портале «Госуслуги», подтягиваются автоматически из учетной записи, что существенно экономит время и упрощает процедуру оформления. Согласно ФЗ, страховая компания обязана полностью идентифицировать клиента в случае, если страховая премия по договору превышает 15 000 рублей.

Есть ли период на просрочку по уплате очередного взноса, когда вы продолжаете нести ответственность?

Страховые взносы уплачиваются до дат, указанных в договоре (полисе). Для страховых взносов, уплачиваемых в рассрочку, устанавливается льготный период уплаты 30 (тридцать) календарных дней, за исключением страховых взносов, уплачиваемых ежемесячными платежами. Для уплаты ежемесячных страховых взносов устанавливается льготный период 10 (десять) календарных дней, если иное не предусмотрено договором. Льготный период начинается с даты уплаты очередного страхового взноса, установленной в договоре.

Хорошо, что предусмотрена опция “льготного периода” на 10 дней, поскольку на карте у клиента случайно может просто не быть денег. Это дает возможности избежать расторжения договора.

Какие документы клиенту необходимо представить на получение выплаты по базовой программе и в какой срок?

Для получения страховой выплаты по страховому случаю в связи с дожитием Застрахованного (п. 4.2.а. Полисных условий), Застрахованный обязан:

а) подтвердить факт дожития до даты окончания срока страхования (лично явиться к Страховщику или предоставить возможность представителю Страховщика засвидетельствовать это);

б) представить Страховщику оригинал страхового полиса и заявление на получение страховой выплаты с указанием полных банковских реквизитов (если страховая выплата осуществляется на расчетный счет).

Какие документы клиенту необходимо представить на получение выплаты по дополнительным программам и в какой срок?

Перечень документов зависит от конкретного перечня рисков. Мы настоятельно рекомендуем нашим клиентам до начала сбора документов, обратиться к на горячую линию компании по телефону +7-495-921-32-23. Наши специалисты проконсультируют по перечню необходимых документов именно по вашей программе. В основном, это следующий перечень документов:

- Для рисков инвалидности: нотариально заверенная копия справки МСЭ и медицинские документация.

- Для смерти в ДТП или на авиатранспорте: постановление о возбуждении уголовного дела и справка с места ДТП, заверенная должностным лицом.

Небольшой минус, что нет бесплатного телефона 8-800, по которому клиент может позвонить и решить свой вопрос.

Если клиент не соответствует декларации, сможет ли он оформить «Авантаж Онлайн»?

Продукт «Авантаж Онлайн» полностью дистанционный, поэтому индивидуальный андеррайтинг по данному продукту не предусмотрен. Однако клиент может обратиться в компанию по телефону, либо посетить офис, и наши сотрудники помогут подобрать другую страховую программу с учетом его потребностей.

Возможно, добавление индивидуального андеррайтинга увеличило бы количество клиентов.

Какие выкупные суммы будут установлены на договор сроком 5 и 10 лет с разбивкой по годам?

Для срока страхования 10 лет страховые суммы для ежегодной оплаты будут следующие:

| Срок страхования | Выкупные суммы в % от страховой |

| 1 | 0% |

| 2 | 0% |

| 3 | 19% |

| 4 | 29% |

| 5 | 40% |

| 6 | 50% |

| 7 | 61% |

| 8 | 72% |

| 9 | 84% |

| 10 | 97% |

Для тех, кто не очень хорошо разбирается в страховании следует отметить, что выкупные суммы считаются в % от страховой суммы. Если сравнивать выкупную сумму с размером оплаченных взносов, то для 10-летнего договора выкупная сумма на 7-8 году страхования (в зависимости от возраста застрахованных) превышает сумму оплаченных взносов.

В настоящее время стандартная практика, когда первые 2 года выкупная сумма составляет ноль рублей, однако, на наш взгляд, 40% на пятый год – достаточно низкая сумма. На наш взгляд, она должна составлять 60% и более.

Какие планы вы ставите себе на этот продукт в 2021 году?

Популярность накопительного страхования жизни растет, и клиенты однозначно не обойдут вниманием новый страховой продукт, ведь помимо возможности делать накопления, находясь при этом под страховой защитой, им будет предоставлена весьма востребованная в современном мире опция – оформить полис онлайн, не затрачивая лишнего времени.

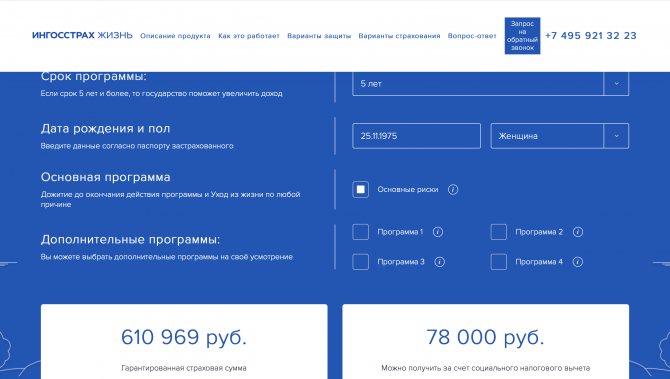

Как работает калькулятор страховки по жизни «Авантаж Онлайн»

Все просто: прямо на сайте вы выбираете одну из 4 программ страхования, а также срок действия договора, сумму и периодичность взносов. В режиме онлайн вы увидите размер гарантированной страховой суммы, которую вы получите в конце действия вашего договора, и размер социального налогового вычета.

Вот список форм, которые вам понадобится заполнить:

- Дата рождения и пол;

- Срок страхования;

- Сумма взноса и периодичность выплат;

- Дополнительные программы.

После нажатия кнопки «Купить», высвечивается окошко подтверждения.

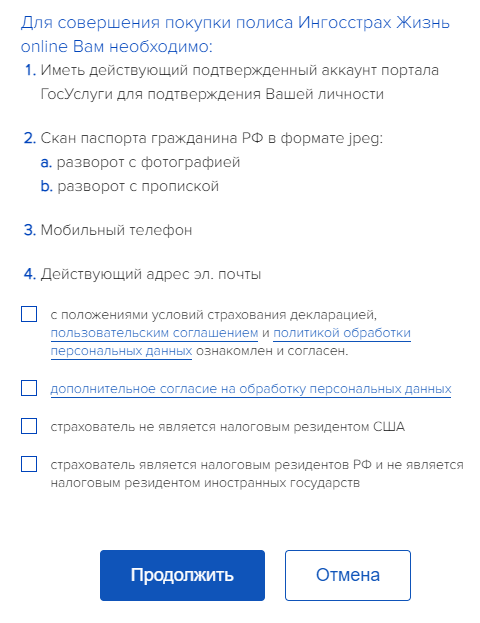

Самое главное – это иметь действующий подтвержденный аккаунт в портале «Госуслуги».

Подтвердить аккаунт можно в МФЦ, предъявив паспорт и СНИЛС лично в центре обслуживания, либо в отделениях Пенсионного фонда, а также в отделении вашего банка. Также подтвердить аккаунт можно онлайн с помощью электронной цифровой подписи. Ознакомиться со всеми вариантами подтверждения аккаунта можно получить на официальном сайте gosuslugi.ru

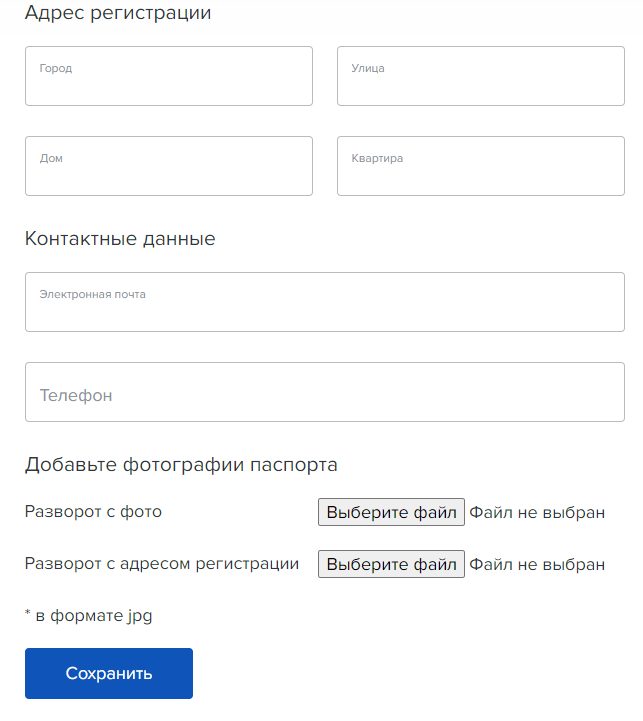

Сразу подготовьте скан паспорта в формате jpeg, а именно, развороты с фотографией и пропиской. После входа при помощи «Госуслуг», вы попадете на страницу с такими формами. Обратите внимание, чтобы разворот был сфотографирован полностью с номером паспорта, а фото было четким без бликов и размытий.

После заполнения всех данных, вы переходите на страницу оплаты.

Кто может подать на вычет?

На вычет может подать:

- физ. лицо, заключившее договор, или супруг при условии заключения договора в браке

- физ. лицо, имеющее доход, облагаемый НДФЛ 13%, за исключением дивидендов, в год оплаты взносов. Важна уплата НДФЛ в течение года, когда производилась оплата взносов, а месяц не важен. Пример 1: Взносы оплачивались ежемесячно. Доход был с февраля по май только. На вычет можно подать со всех взносов, произведенных за год. Пример 2: Взносы оплачиваются ежемесячно с декабря 2021 года и далее в течение 5 лет. В 2021 году дохода не было. Доход появился с мая 2020 года. На вычет можно подать по всем расходам, уплаченным с января 2021 года. Вычет по взносам, внесенным в 2021 году, не оформить, так как не было уплаты НДФЛ за 2021 год.

Авантаж Онлайн

Авантаж (фр. avantage – передавать) – выгода, привлекательность, преимущество, благоприятное положение (человека, группы).

Как вы уже могли понять, полис называется «Авантаж Онлайн». Сразу хотелось бы отметить, что сайт очень приятен в оформлении и удобен в использовании, вся информация прямо перед глазами и не приходится выискивать что-то конкретное.

Преимущества программы «НСЖ-онлайн»

- Понятная программа страхования, с возможностью выбора одной из четырех программ страхования и сервисными опциями.

- Идентификация клиента через портал «Госуслуги», позволяющая ускорить процесс оформления полиса.

- Вы сразу узнаете итоговую цену для вас: с помощью встроенного калькулятора прямо на сайте можно выбирать срок действия полиса, сумму и периодичность взносов, которая подходит именно вам.

- Оформление полностьюонлайн– никуда не нужно ходить, все оформляется дистанционно, взносы можно оплачивать банковской картой.

- Интересный вариант. Минимальный срок договора в 5 лет дает возможность увеличить доходность, воспользовавшись социальным налоговым вычетом (НДФЛ).

Разберем конкретные примеры покупки «Авантаж Онлайн»

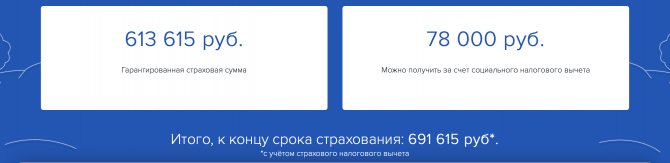

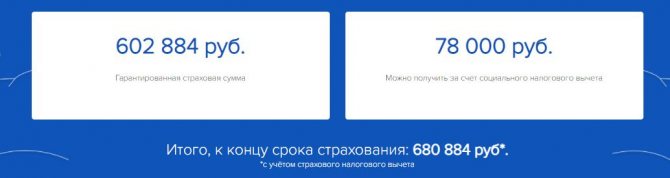

Клиент 45 лет, женщина, программа на 5 лет, ежемесячные взносы 10 000 рублей. То есть годовой взнос 120 000 рублей, как раз подпадает под социальный налоговый вычет. (Дополнительно будем проводить сравнение с 30-летней женщиной).

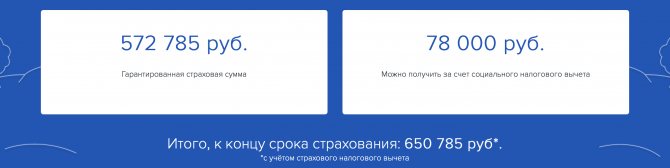

Базовая программа

Даже гарантированная сумма выплаты по ней составит 610 969 рублей (вместо уплаченных 600 000 рублей), также за 5 лет на всю сумму возможно будет вернуть еще 78 000 рублей социального вычета (при условии, если вы работаете и получаете не меньше 120 000 рублей в год и не имеете иных программ под данную льготу).

При этом с первого дня действия договора жизнь уже застрахована на полную страховую сумму. В случае смерти клиента, его наследники получат не возврат ранее уплаченных страховых взносов, а полную сумму, которая была бы выплачена при дожитии.

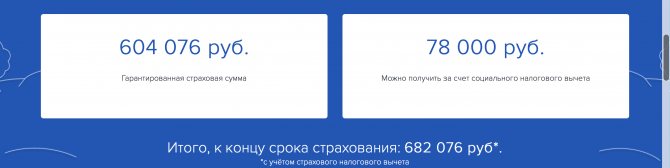

Мы поменяли дату рождения в соответствии с возрастом 30-летней женщины и сумма дожития выросла еще почти на 5 000 рублей.

Важно! Не забывайте, что в калькуляторе показан только гарантированный доход – все прозрачно. Но есть также дополнительный (негарантированный) инвестиционный доход, который может увеличить объем накоплений.

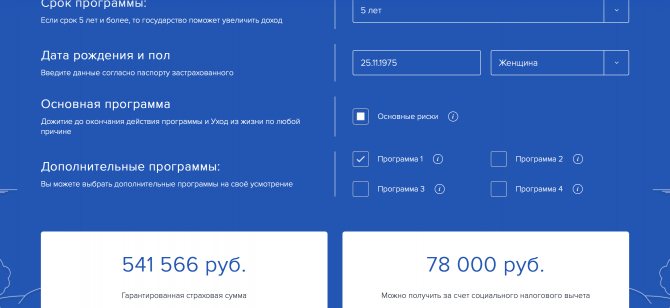

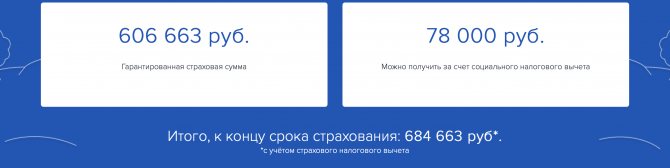

Базовая программа плюс Программа 1

Дополнительно включены риски: инвалидность в результате несчастного случая, травма, госпитализация в результате несчастного случая, хирургическая операция в результате несчастного случая или болезни

Как мы и говорили ранее, программа “съела” около 12% от итогового накопления, то есть примерно 13 000 рублей в год, скажем так – недёшево.

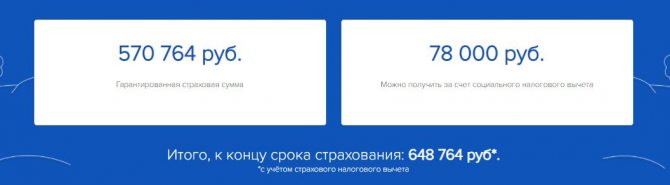

А сколько будет стоить программа для 30-летней? Ответ – значительно дешевле. Уже в год женщина заплатит за страхование от “несчастного случая и болезней” уже 8 000 рублей. А это уже более приемлемо.

Базовая программа плюс Программа 2

Дополнительно включены риски: смерть в результате ДТП (дополнительная выплата +100% к страховой сумме), смерть в результате НС на транспортном средстве авиаперевозчика (дополнительная выплата +100% к страховой), смерть в результате НС на железнодорожном транспорте (дополнительная выплата +100% к страховой сумме);

Для 45-летней женщины программа будет стоить в год около 1 500 рублей, что достаточно хорошо. При включении этой программы страховая сумма остается выше, чем сумма оплаченных взносов.

А для 30-летней клиентки примерно те же 1 500 рублей.

Базовая программа плюс Программа 3

Дополнительно включены риски: освобождение от оплаты страховых взносов в случае установления инвалидности 1-2 группы в результате заболевания или болезни. При наступлении страхового случая страхователь освобождается от оплаты взносов и получает по окончанию договора 100% страховой суммы. Покрытие по смерти в результате несчастного случая или болезни также остается действовать на протяжении действия всего договора страхования.

Для 45-летней женщины программа будет стоить в год около 1 200 рублей, что достаточно недорого, а для 30-летней, порядка 200-300 рублей.

При включении данной опции вне зависимости от возраста клиента страховая сумма будет не меньше, чем сумма оплаченных взносов, что является достаточно интересным вариантом особенно для клиентов более старшего возраста.

Базовая программа плюс Программа 4

Дополнительно включены риски: Онкологические заболевания, инфаркт, инсульт, трансплантация, паралич, рассеянный склероз и т.д.

Вот здесь прекрасный пример, как будет отличаться взнос в первом и во втором случае.

Для женщины 45 лет программа, включающая в себя защиту от критических заболеваний, обойдется примерно в 8 000 рублей в год.

Проведем аналогичный расчет для девушки 30 лет.

Страхование от опасных заболеваний обойдется всего в 2 146 рублей – отличная цена для такого продукта.

Как видно, разница в цене опции колоссальная, однако, в 40-летнем возрасте она сопоставима с рыночными ценами на аналогичные продукты. А в 30-летнем – это довольно выгодное приобретение.