Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

Важно! Кредитор зачтёт поступившие средства от контрагента в счёт задолженности только при наличии уведомления от основного должника.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

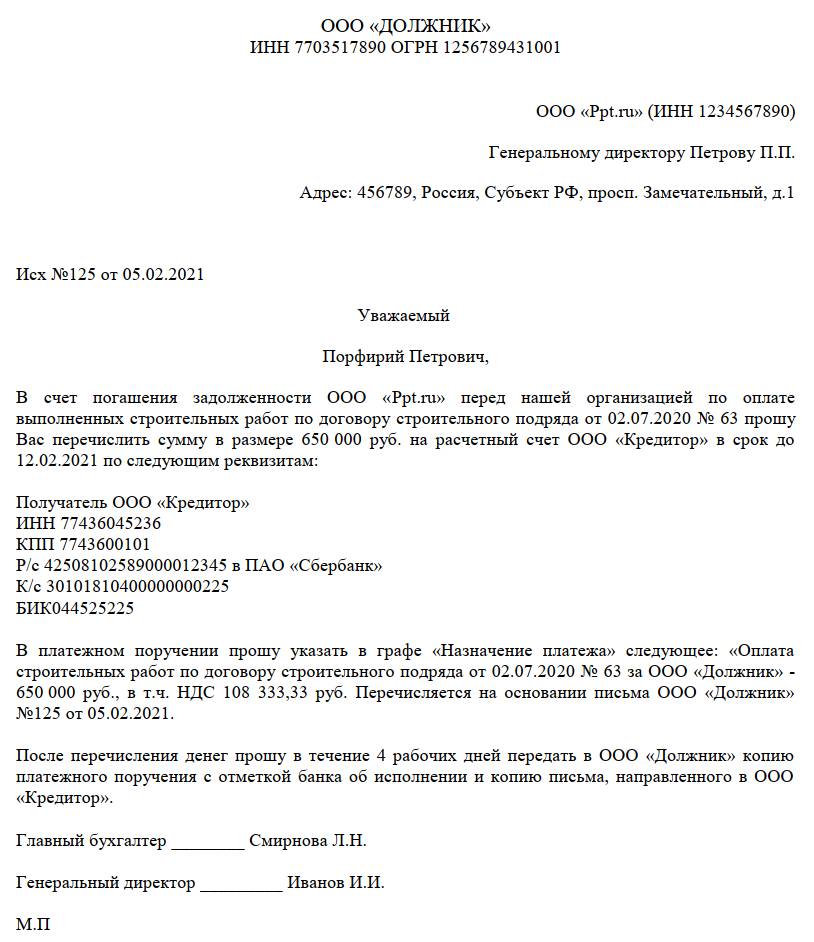

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2021 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно

![]()

. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Важно! Следует помнить, что поручение внести плату за должника на основании договора контрагенту, не снимает ответственности с основного заёмщика. Он продолжает отвечать перед кредитором за выполнение своих обязательств в полном объёме, в установленные соглашением сроки. Если денежные средства будут переведены кредитору не полностью, либо по истечению установленных сроков, ответственность за это ляжет на основного заёмщика, а не на его контрагента, который производил выплату.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Как оформить оплату за другое юридическое лицо?

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц: должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

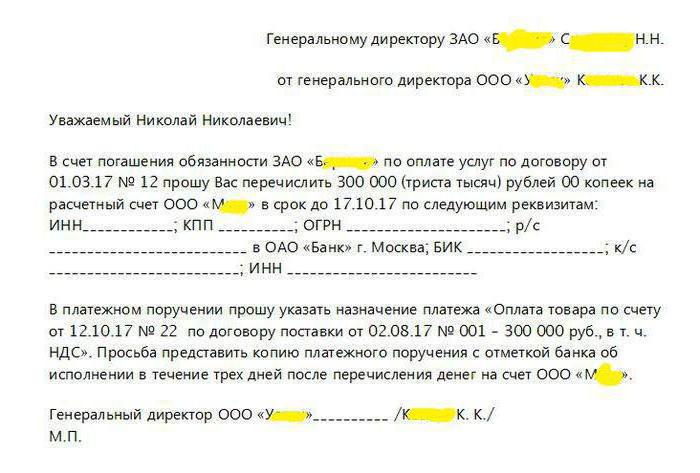

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Кому: ООО «___________» Адрес: ________, ИНН _______ |

ООО «__________»

Просим уплатить поставщику ООО «___________» (ИНН/КПП __________, ОГРН _____________, расчетный счет _______________ в ПАО «Банк», к/с ___________, БИК ____________) за товар по договору №___ от ___________ денежные средства в размере _______ (__________________________) рублей.

Возврат денежных средств гарантируем.

Главный бухгалтер ООО «_________» __________________ /Ф. И. О./

Генеральный директор ООО «________» _______________/ Ф. И. О./

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

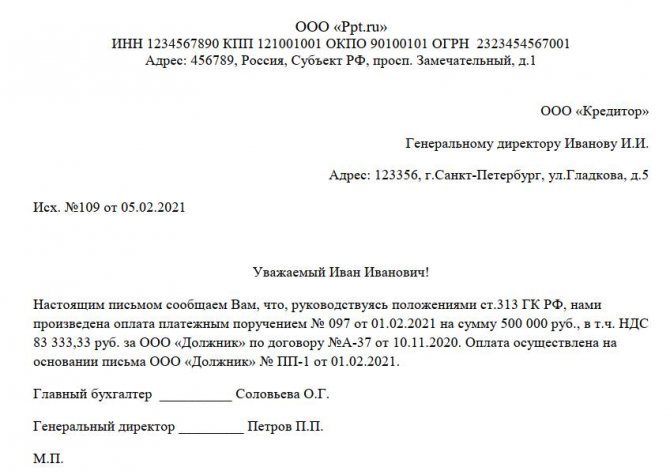

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

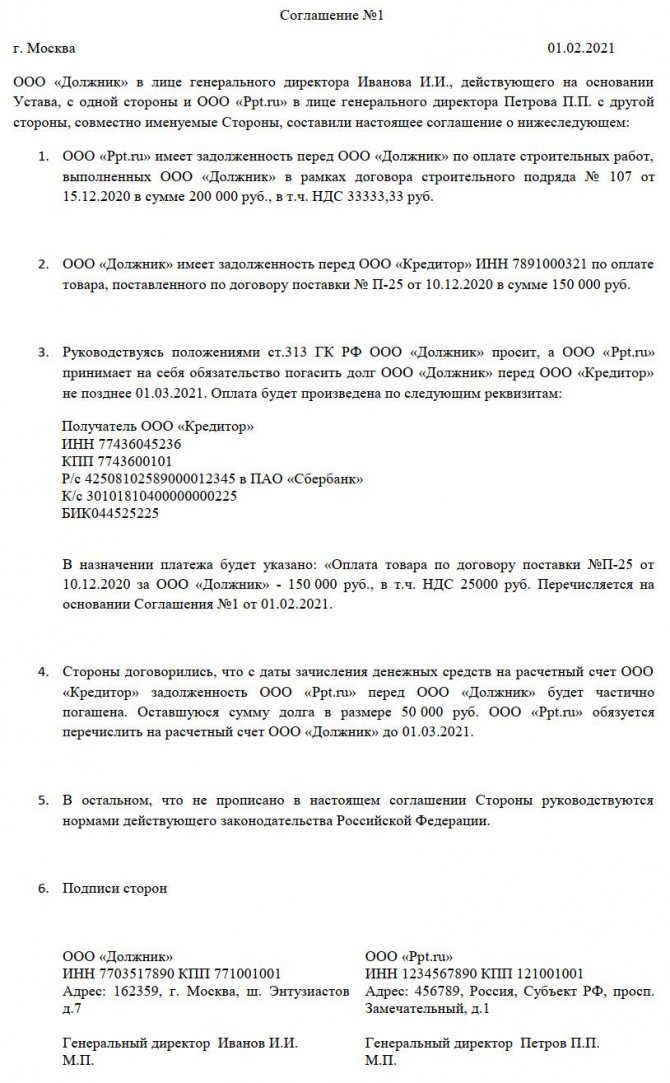

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2021 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2021 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Гарантийное письмо об оплате: где применяется и как составляется

1. Гарантийное письмо: слово есть, а института нет.

Юридическая судьба гарантийного письма (его ещё называют гарантийным письмом об оплате или об оплате задолженности) весьма туманна.

Гражданский кодекс Российской Федерации не оперирует этим понятием, но в практике частноправовых отношений оно неплохо прижилось и активно используется. Гарантийное письмо это по существу письмо о намерениях, но не предварительный договор. С другой стороны, это такая форма обеспечения исполнения обязательства, но не совсем. С третьей, вроде бы есть договор поручительства, который как раз и призван обеспечить гарантии исполнения обязательств, но субъекты правоотношений продолжают составлять гарантийные письма: им так удобнее.

Более того, существуют даже определённые традиции составления гарантийных писем (об этом мы сегодня поговорим), а также судебная практика по этому поводу.

Итак, в каких случаях гарантийное письмо составляется?

Само слово «гарантийное» подсказывает, что такого рода письмо составляется для заверения в истинности намерений. А потому, во-первых, гарантийное письмо составляется как документальное признание долга по договорам купли-продажи (чаще всего поставки), оказания услуг (выполнения работ), и в нём устанавливаются сроки погашения долга по оплате. Во-вторых, такое письмо может содержать своего рода просьбу продать товар (оказать услугу, выполнить работу) в долг на условиях отсрочки платежа. В-третьих, порой гарантийное письмо подменяет предварительный договор, то есть это бумага, в которой выражается намерение совершить сделку в будущем и это намерение как бы гарантируется.

В практике чаще всего гарантийные письма используются именно в первом значении как инструмент гарантии оплаты.

2. Гарантийное письмо об оплате. Как составить?

Для того, чтобы гарантийное письмо могло породить юридически значимые последствия, важно грамотно его составить. Гарантийное письмо должно быть написано ясно, точно и недвусмысленно давать понять, по какому обязательству, между какими сторонами и в какие сроки будет совершена оплата. Поэтому гарантийное письмо должно составляться по аналогии с гражданско-правовыми договорами и одновременно по канонам деловой переписки. Гарантийное письмо должно содержать:

- Реквизиты адресата и адресанта;

- Отсылку к реквизитам договора, по которому гарантируется оплата (если договор заключён);

- Обязательство по сделке (например, поставка продовольственного товара, выполнение ремонтных работ, оказание образовательных услуг);

- Указание суммы, которая подлежит уплате;

- Срок уплаты суммы (или сроки при рассрочке);

- Реквизиты банковских счетов сторон;

- Подпись руководителя организации или полномочного представителя;

- Дату и номер письма.

Гарантийное письмо составляется в произвольной форме. И всё же дадим некоторые рекомендации по составлению качественного гарантийного письма:

1. Составляйте гарантийное письмо на фирменном бланке организации. Подпись директора или главного бухгалтера надлежит скреплять круглой печатью.

2. Несмотря на лаконичный характер гарантийного письма, целесообразно при его составлении указывать максимально полную информацию, имеющую юридическое значение. Например, не поленитесь указать корректно наименование товара по накладной и реквизиты самой накладной, счёт-фактуру, все реквизиты организации и, обязательно, банковского счёта, с которого будет осуществляться списание средств.

3. Даже если письмо подписывает руководитель организации, желательно наличие подписи и главного бухгалтера.

4. В качестве приложений к гарантийному письму могут служить: копия свидетельства о регистрации в качестве юридического лица или индивидуального предпринимателя, копия свидетельства о постановке на учёт в налоговом органе (ИНН), копия приказа о назначении директора для подтверждения полномочий лица, подписавшего письмо, и так далее. Чем более прозрачным будет подход к составлению письма, тем больше доверия оно вызовет.

5. Можно в финал гарантийного письма включить оговорку об обязательности настоящего гарантийного письма. Вроде, мелочь, а формирует более серьёзное отношение к намерению.

3. А, может, лучше заключить договор поручительства?

Мы начали с того, что института гарантийного письма не существует. Это похоже на обычай делового оборота, что, в общем, даёт ему право на жизнь. Тем более, что по гарантийным письмам существует даже судебная практика. Вместе с тем, что бы ни было записано в гарантийном письме, у него нет силы гражданско-правового договора и оно не даёт надёжных гарантий исполнения обязательств. А вот договор поручительства более надёжный инструмент, хотя и совершенно иной по природе. Тут уже не просто даётся обещание друг другу, а к участию привлекается третье лицо — поручитель, который обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части. В статье 361 Гражданского кодекса Российской Федерации отмечается, что договор поручительства может быть заключён в обеспечение как денежных, так и неденежных обязательств, а также в обеспечение обязательства, которое возникнет в будущем.

Полагаем, что непопулярность договора поручительства в сравнении с гарантийным письмом об оплате связана с тем, что по статье 363 ГК РФ поручитель отвечает перед кредитором солидарно с должником, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Тем не менее, о существовании такого способа обеспечения исполнения обязательства стоит помнить каждый раз, когда рука тянется составить гарантийное письмо. И, возможно, на внутренний вопрос «А, может, лучше заключить договор поручительства?» последует утвердительный ответ.

Виктория Бурла

для

29 апреля 2021 года

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

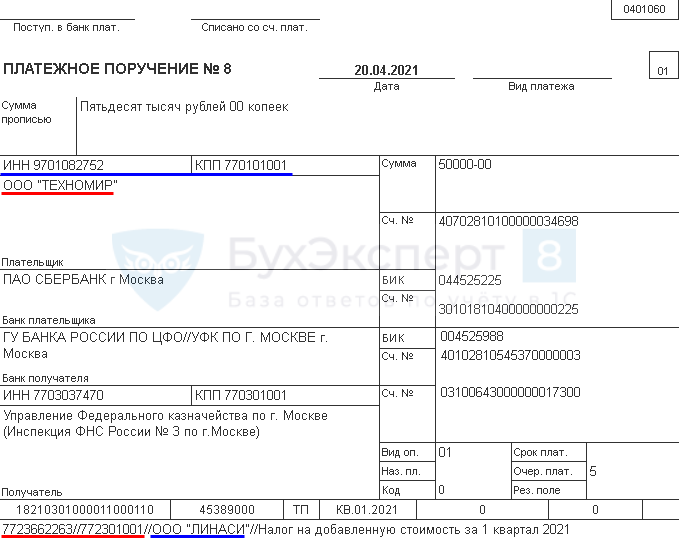

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

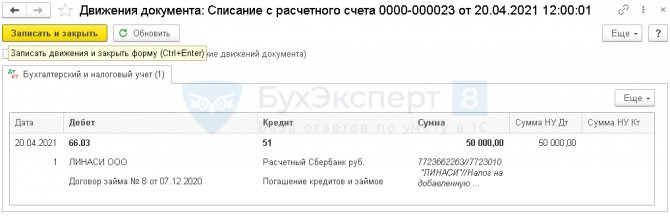

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Формирование платежного поручения на уплату налога | |||||||

| 20 апреля | — | — | 50 000 | Формирование платежного поручения | Платежное поручение — Уплата налога за третьих лиц | ||

| Уплата налога в бюджет за третье лицо | |||||||

| 20 апреля | 66.03 | 51 | 50 000 | 50 000 | Уплата налога за третье лицо в счет задолженности по займу | Списание с расчетного счета — Уплата налога за третьих лиц | |

Формирование платежного поручения на уплату налога

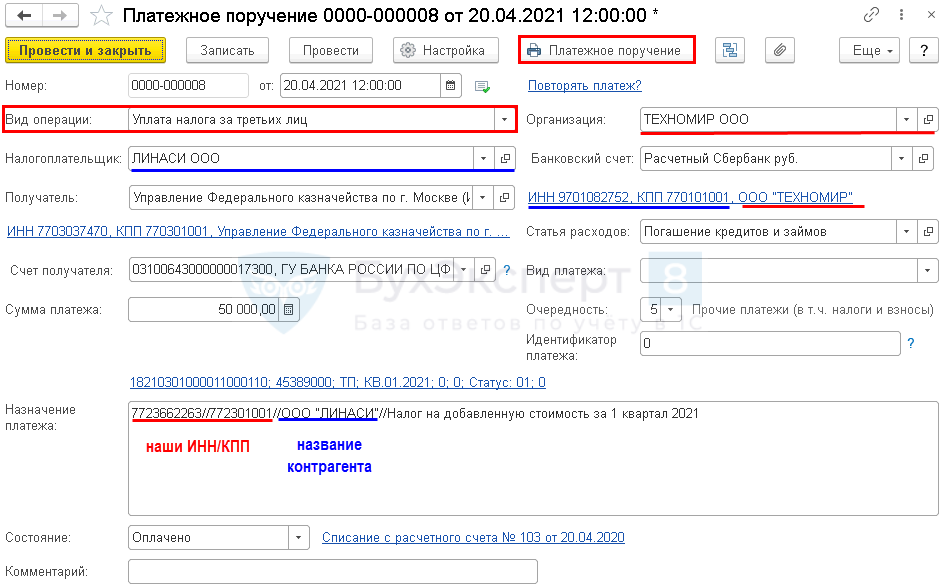

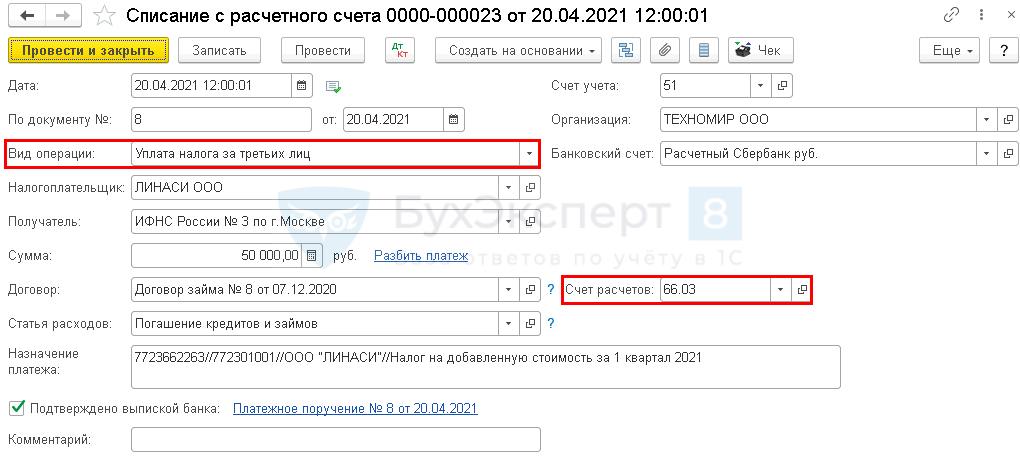

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц (Банк — Платежные поручения).

Заполните документ:

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

Уплата налога в бюджет за третье лицо

На основании Платежного поручения оформите Списание с расчетного счета (Банк — Платежные поручения).

Документ заполняется автоматически по данным Платежного поручения.

Вручную укажите:

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

Результат операции проверьте по Оборотно-сальдовой ведомости по счету, на котором числилась кредиторская задолженность: в нашем примере — 66.03 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ видим, что задолженность по этому договору займа погашена.

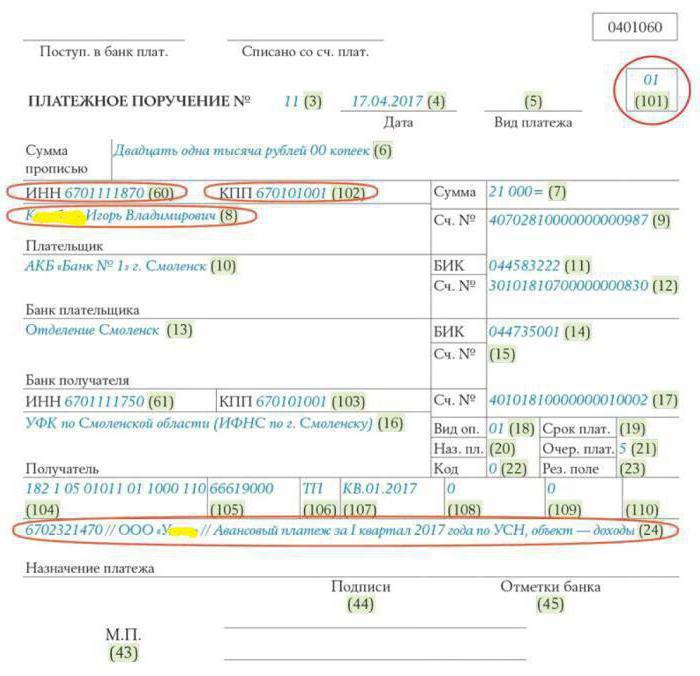

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Если покупатель – один, а плательщик – другой

Как правильно учесть НДС, если товар отгружается фирме А, а оплачивает его фирма Б?

Как это правильно документально оформить?

Ст. 313 Гражданского кодекса РФ

предусмотрено, что исполнение обязательства может быть возложено должником на третье лицо.

В этом случае кредитор обязан

принять исполнение, предложенное за должника третьим лицом.

То есть если фирма А (покупатель, должник) приобрела товары у фирмы В (продавца, кредитора) и возложила обязанность по исполнению своего обязательства по оплате товаров на фирму Б (третье лицо), то фирма В не вправе отказаться

от денег, предложенных фирмой Б в счет исполнения обязательств фирмы А по оплате товаров.

Обратите внимание!

Исполнение обязательства не может быть возложено на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично

.

Личное исполнение обязательства согласно гражданскому законодательству предполагается, например, исполнителем по договору возмездного оказания услуг.

Так, к примеру, получая платную медицинскую услугу, мы можем рассчитывать на то, что услуга будет оказана конкретным, выбранным нами медучреждением.

Но даже в тех случаях, когда закон не обязывает должника исполнять обязательство лично, в договор может быть включено такое условие.

Поэтому если в договоре указано, что должник должен исполнить обязательство лично, то возложить исполнение на третье лицо должник не вправе

.

Обратите внимание!

Исполнение обязательства третьим лицом следует отличать от перевода долга

.

При переводе долга в обязательстве изменяется должник

, поэтому обязательно следует получить

согласие кредитора

на перевод долга (смену должника в обязательстве).

При исполнении обязательства третьим лицом обязанным остается то же лицо и именно оно несет ответственность за надлежащее исполнение обязательства.

Так, если, несмотря на поручение должника, третье лицо не произведет исполнение кредитору, то кредитор будет вправе требовать исполнения обязательства от должника

, а не от третьего лица.

На практике, как правило, исполнение обязательств возлагается должником на лицо, которое само является по отношению к нему должником.

Например, фирма, купившая товары, может возложить исполнение обязательства по оплате товара на организацию, которая ранее брала у нее заем.

Однако это не является непременным условием.

Вполне возможна ситуация, когда покупатель просит «дружественную» фирму исполнить его обязательство по оплате товаров и в отсутствие долга этой «дружественной» фирмы перед организацией-покупателем.

Заметим, что ГК РФ даже предусматривает такую форму дарения

, как

освобождение

от имущественной обязанности перед третьим лицом (

ст. 572 ГК РФ

).

Например, если фирма Б выплатит долг по оплате товаров за покупателя – фирму А (при отсутствии обязательств фирмы Б перед фирмой А), то фирма Б будет считаться дарителем, а фирма А – одаряемым, поскольку фирма Б освободит фирму А от имущественной обязанности перед третьим лицом (продавцом товаров).

В связи с этим абсолютно излишними являются иногда встречающиеся рекомендации кредиторам, принимающим исполнение обязательства за должника от третьего лица, требовать от должника письменное подтверждение наличия обязательства

третьего лица перед должником – такое обязательство вполне может отсутствовать, и это прямо предусмотрено ГК РФ.

Кредитору вообще безразлично, какие отношения связывают третье лицо и должника.

Но должником должно быть поручено

третьему лицу произвести исполнение. Как правило, такое поручение оформляется в форме

простого письма

должника третьему лицу. Хотя при желании должник и третье лицо могут оформить такое поручение и в виде соглашения (договора).

В этом документе должна стоять подпись

директора организации-должника, поручающей произвести исполнение.

Заверять такое письмо или соглашение у кредитора

не нужно: поскольку кредитор лишен права отказаться принять исполнение от третьего лица, то и его согласие либо отказ одобрить поручение должника третьему лицу на исполнение обязательства

не имеют

юридической значимости.

В письме-поручении следует указать реквизиты

фирмы, которой третье лицо должно перечислить деньги (название, ИНН, КПП, банковские реквизиты), реквизиты договора или расчетного документа, на основании которого нужно перечислить деньги (номер и дата договора, счета, и т.д.), сумму, подлежащую перечислению (в том числе НДС).

Третье лицо, оформляя платежное поручение, в поле «Назначение платежа» должно указать, что оплата им производится в счет погашения обязательств должника, а также указать, на каком основании третье лицо платит за должника.

Например, если ООО «Белка» платит за ООО «Стрелка», которое приобрело стройматериалы у ООО «Космос», то в платежном поручении

ООО «Белка» укажет следующее: «Оплата стройматериалов по счету № 321 от 25.08.2008 г. за ООО «Стрелка» в счет погашения долга по договору от 20.08.2008 г. № 123 – 118 000 рублей, в т.ч. НДС 18 000 рублей (на основании письма ООО «Стрелка» от 18.09.2008 г.)».

Нелишне будет также, если должник (покупатель) отправит письмо своему кредитору

(продавцу товаров), указав, что оплата приобретенных должником товаров будет произведена третьим лицом.

Ведь продавец, не будучи уведомленным о том, что оплата производится третьим лицом, может иметь опасения, что третье лицо впоследствии скажет, что перевело деньги ошибочно, и потребует их вернуть.

Что касается НДС, то в настоящее время НДС исчисляется «по отгрузке» (п. 1 ст. 167 НК РФ

).

То есть НДС исчисляется в момент отгрузки товаров, а поступившие в счет оплаты товаров деньги (вне зависимости от того, кем они перечислены) не влияют на величину налоговой базы по НДС.

Аналогичная ситуация и с вычетами НДС у покупателя, оплату за которого производит третье лицо.

Согласно ст. 172 НК РФ

налоговые вычеты по НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, либо на основании иных документов в случаях, предусмотренных

пунктами 3, 6-8 ст. 171 НК РФ

.

Вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

Следовательно, для вычета НДС будет достаточно того, что товары оприходованы (что подтверждено первичными документами) и имеется счет-фактура от поставщика (который поставщик должен выставить не позднее пяти календарных дней считая со дня отгрузки товара, то есть также независимо от даты оплаты товаров).

Таким образом, возможность вычета НДС по приобретенным товарам никак не связана с фактом уплаты денег в оплату товаров.

Поэтому если оплату товаров производит третье лицо по поручению должника, должник не лишается права на вычет

и производит его по мере оформления всех необходимых для вычета документов.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.