В законодательстве не предусмотрен перечень оснований, когда кредитополучатель вправе просто отказаться от регулярных платежей, поэтому отвечать перед банком обязательно придется. Банковские сотрудники могут направить документы коллекторам или в суд, а также использовать другие законные способы. После получения исполнительного листа приставы описывают имущество, ходатайствуют об удержании части зарплаты, ограничивают выезд за пределы страны и принимают иные меры. Однако при наступлении определенных обстоятельств должник все-таки может освободиться от принудительного взыскания полностью либо частично. В статье рассмотрим, какой срок исковой давности по кредиту и другие вопросы, связанные с этим.

- Что такое срок исковой давности по кредиту

- Сколько составляет срок исковой давности по кредиту в 2021 и с какого момента его считать

- Исковая давность по кредиту для поручителя

- Исковая давность по кредиту умершего заемщика

- Срок исковой давности по кредитной карте

- Когда срок исковой давности долга по кредиту может прерываться

- Прошел срок исковой давности по возврату кредита банку: спишут ли долг

- Что делать, если три года прошло, а банк подал в суд

- Cудебная практика по сроку давности исковых требований по кредиту

- Что будет, если совсем не платить

- С каким долгом не выпустят за границу

- Как лучше досрочно гасить ипотеку с аннуитетным платежом?

- В каких случаях долг можно не платить по закону

- Что делать, если нужно запустить процедуру банкротства из-за проблем с долгами?

Что такое срок исковой давности по кредиту

Это время, в течение которого банковская или кредитно-финансовая организация может официально подать исковые требования в суд. В судебной инстанции задолженность взыскивается не только с заемщика, но и с правопреемника (например, наследника), поручителя.

После вынесения решения исполнительный лист направляется приставам. При отказе добровольно рассчитаться с банком принимаются все возможные принудительные меры: ограничение на выезд за пределы страны, арест имущества, опись и реализация собственности на аукционе в счет долга, удержание из зарплаты и др.

Временное прекращение отсчёта срока давности

Есть случаи, когда исчисление периода действия срока может быть приостановлено:

- Если исковое заявление подавалось не под действием непреодолимой силы.

- Если была оформлена рассрочка платежей.

- Если заёмщик проходит службу в зоне военных действий.

- Если в законодательные акты были внесены правки.

- Участники разбирательства решили конфликт самостоятельно.

Период исковой давности может быть прерван, если должник выполняет действия, которые расцениваются как согласие с имеющимся долгом. К подобным действиям относятся:

- Должник принял претензии, предъявленные финансовой организацией.

- Заключение нового договора с банком, подтверждающее, что неплательщик признал задолженность.

- Заявление от должника в банк с просьбой предоставить «кредитные каникулы», рефинансирование или реструктуризацию.

- Внесение платежа по долговым обязательствам.

- Имеющийся на руках акт сверки расчётов между кредитором и заёмщиком, которые заверены штампом кредитной организации.

Важно! Общий срок исковой давности вместе со всеми вероятными перерывами в платежах не может превышать десять лет.

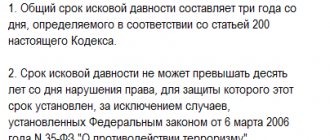

Сколько составляет срок исковой давности по кредиту в 2021 и с какого момента его считать

В гражданском законодательстве предусмотрено, что у кредитора есть 3 года, для того чтобы обратиться в судебные органы для взыскания задолженности. Насчет начала течения этого срока у специалистов в области юриспруденции отсутствует единое мнение. Одни утверждают, что стоит считать его по каждому произведенному или потенциальному платежу. Другие полагают, что лучше опираться на дату окончания действия договора. Закон говорит о том, что трехлетний интервал отсчитывается с момента, когда кредитору становится известно о нарушенном праве. Получается, что как только банк узнает о просрочке по графику, он признается уведомленным. По следующему периоду все рассчитывается заново.

Особенности исчисления сроков давности по распискам

На основании действующего , срок действия расписки о займе денег укладывается в три года и действует в общем порядке при отсутствии дополнительных обстоятельств по делу. К общим условиям можно отнести наличие документации, свидетельствующей о факте заключения долговой сделки, но в них не указано определенного срока. Тогда срок исчисления начинается с того момента, когда истец заявляет о нарушении договоренности. Если ответчик не преследует цели в будущем рассчитаться по долговым обязательствам, срок не исчисляется.

Отдельного внимания заслуживают моменты, связанные с исчислением срока давности по долговым обязательствам:

- Когда в расписке указана определенная дата возврата денежных средств, срок исковой давности исчислять с этой даты. Допускается оформления заявление в день, когда деньги должны быть возвращены заимодавцу

- Некоторые физические лица, оформляя расписку, забывают указать точную дату возврата денег. Тогда началом исчисления становится дата подачи заявления о требовании вернуть долг. Рекомендуется оформить претензию в письменном порядке, чтобы при необходимости использовать его в качестве доказательства в процессе судебного разбирательства.

Если в расписке присутствуют подписи обеих сторон, и она оформлена в письменном виде от руки, она имеет юридическую силу, даже если, не заверенная нотариусом.

Исковая давность по кредиту для поручителя

После просрочки банк в первую очередь обратится кредитополучателю. Если тот отказывается вносить платежи или скрывается, отвечает поручитель, в случаях когда он назначен. В соглашении обычно определен период, через который он перестает нести ответственность за должника. Если дата не указывалась, нужно, чтобы прошел год после окончания срока договора, и при отсутствии иска никаких требований предъявляться не будет. При этом не происходит прерывания, нет возможности восстановить или отсчитывать заново время, когда поручитель ответственен перед заимодавцем.

Банкротство физических лиц

от 5000 руб/месяц

Подробнее

Услуги кредитного юриста

от 3000 руб

Подробнее

Юридическая помощь должникам

от 3000 руб

Подробнее

Списание долгов по кредитам

от 5000 руб/месяц

Подробнее

Исковая давность по кредиту умершего заемщика

Здесь главную роль играет то, что написано в договоре поручительства. Возможны несколько вариантов развития событий:

- В соглашении отсутствует обязательство отвечать перед кредитором после кончины кредитополучателя. В таком случае все суммы взыскиваются банком с правопреемника, который вступает в наследство.

- Поручившееся лицо согласилось уплачивать задолженность при наступлении смерти. Даже если родственники ушедшего из жизни должника унаследовали его имущество, платит истцу все равно поручитель.

Срок исковой давности по кредитной карте

В таком случае также действует трехлетний период. Когда человек получает карточку, как правило, график платежей не устанавливается. Однако возврат все равно должен производиться определенными частями. Например, в договоре может быть указано, что каждый месяц необходимо уплачивать не менее 15% от заемных средств до установленной даты.

Если произошла просрочка, банковской организации станет сразу об этом известно. Именно с первого дня неисполнения обязательств начнут течь общие для всех взыскателей 3 года.

Когда срок исковой давности долга по кредиту может прерываться

Такое стечение обстоятельств возможно, при этом банк получает преимущество. Трехлетний период начнет отсчитываться заново, поэтому у кредитора будет достаточно времени для защиты своих прав. Основания:

- наличие письменного заявления на продление займа или отсрочку регулярных выплат;

- подписание договора о реструктуризации, в котором пересматриваются условия, продлевается действие соглашения, а ежемесячные счета несколько сокращаются;

- получена претензия от банковской организации с требованием вернуть деньги, а в ответ отправлено письмо о том, что заемщик не согласен с этим;

- иные действия, указывающие на согласие с наличием обязательств.

Прочитать Кто может признать себя банкротом

Таким образом, при истечении 3 лет заемщику не нужно подписывать никаких бумаг, которые доказывают осведомленность о наличии просрочек. В противном случае кредитор сможет обратиться в судебные органы на законных основаниях.

Действие долговой расписки

Срок действия расписки – период вступления документа в силу. Этот временный отрезок регулируется статьей 196 ГК. В данный период человек, одолживший деньги, получает право защитить личные интересы и обратиться в суд. Часто люди неверно трактуют законодательство касательно исковой давности, что лишает их шанса отстоять права и вернуть средства.

Деньги возвращаются в день, указанный в документе. При отсутствии срока средства необходимо вернуть после первого официального требования. Дата, когда был составлен документ, не считается началом исчисления срока исковой давности, который дает возможность обратиться в суд.

Гражданин, одолживший деньги обязан вернуть средства, если:

- получено извещение с требованием выполнить обязательства;

- наступила дата, указанная в документе.

В первом случае исчисление срока начинается спустя 30 дней после получения извещения с требованием вернуть одолженные средства. В этом документе формулируется претензия, указывается размер долга и дату, до которой важно выполнить взятые обязательства.

Извещение передается лично в руки человеку, который одолжил средства. В этом случае заранее подготавливаются две копии. Одну передают заемщику, а на второй ставится отметка, свидетельствующая, что документ получен.

Независимо от формата передачи документа, займодатель обязан оставить у себя подтверждение того, что вторую сторону проинформировали о необходимости возврата долга в течение 30 дней. Если за этот период ничего не произойдет, можно смело обращаться в суд.

Прошел срок исковой давности по возврату кредита банку: спишут ли долг

Не нужно надеяться на то, что сотрудники банковской организации забудут про задолженность, и она автоматически «сгорит» через 3 года. Кроме того, подать иск в суд можно и после истечения этого срока. К тому же судья может удовлетворить исковые требования, и в результате будет осуществляться опись имущества в квартире или доме. Избежать этого можно в том случае, если использовать законные способы защиты своих прав.

Когда кредитор не обращается в судебную инстанцию, он передает пакет документов в коллекторское агентство. Работники начинают активно работать с недобросовестными заемщиками: названивать, писать в соцсетях, связываться с родственниками и друзьями, коллегами.

Многие наслышаны о противозаконных методах, которые использовали такие организации для выбивания денег. К счастью, с 2021 года существует закон о защите граждан, который призван обезопасить должников от подобных схем. Однако эти юридические лица по-прежнему могут использовать психологические способы воздействия.

Можно ли не платить по кредитам после истечения периода исковой давности?

Очень многих интересует данный вопрос. Здесь нужно отметить, что денежные средства банка выдаются с условием их обязательного возврата. Нельзя взять кредит и не платить по нему. Любое банковское учреждение имеет полномочия требоваться свои средства в судебном порядке.

Если срок исковой давности прошёл, то финансовое учреждение не забудет про него. Так как судебное разбирательство здесь уже не может быть инициировано, банк будет постоянно вам о нём напоминать. Действовать могут даже через родственников.

Если банк не может истребовать, то он перепродаётся в коллекторские агентства. Их методы работы давно всем известны. Ничего приятного. Но, правда, сейчас внесены в закон правки, которые запрещают работникам агентства делать звонки должникам в выходные и праздничные дни, приходить домой чаще одного раза в неделю, посылать угрозы и наносить вред здоровью и имуществу.

Что делать, если три года прошло, а банк подал в суд

Направлять документы в судебные органы после того, как истек срок исковой давности по кредиту, можно, какая-либо статья в законодательстве, налагающая запрет на такие действия, отсутствует. По этой причине должник может не удивляться, если неожиданно получит повестку о необходимости явки. Дело в том, что судьи самостоятельно не считают, сколько лет бездействовал кредитор, именно ответчик должен указать на этот факт во время разбирательства. Достаточно устно заявить об этом, ссылаясь на ст. 199 Гражданского кодекса. В иск

Есть и другие способы сообщить данную информацию:

- составить письменное ходатайство и передать на заседании;

- направить в суд заказное письмо с уведомлением о вручении;

- отдать в канцелярию.

В последнем случае необходимы 2 экземпляра. На одной из копий секретарь должен проставить отметку о получении.

Судебная практика по сроку давности исковых требований по кредиту

Есть интересные случаи, когда дела заканчивались неожиданно для обеих сторон процесса:

| Обжалование решения суда первой инстанции | Снижение суммы |

| Вера взяла займ в апреле 2010 года. 3 месяца исправно платила, последний платеж был датирован июлем. В ноябре 2015 пришла повестка. Банк подал заявление о взыскании основного долга, пени и процентов за весь указанный период. Из-за болезни ответчица не явилась, и иск удовлетворили. При подаче апелляции должнице удалось доказать, что срок пропущен. | На Михаила подали в суд в октябре 2021 года. Задолженность рассчитывалась с сентября 2014 по этот же месяц 2021. Ответчик не согласился с расчетами и пояснил, что на дату подачи иска трехлетний период прошел. Суд постановил пересчитать сумму и в итоге – взыскать просрочки за год. |

Что будет, если совсем не платить

Отказавшись от исполнения обязательств, нужно быть готовым к негативным последствиям, таким как:

- Увеличение долга. Добавятся не только проценты, но и пеня за каждый день просрочки, неустойка и другие штрафные санкции.

- Порча кредитной истории. В дальнейшем будет очень сложно или вовсе невозможно получить новый заем.

- Если не внесено ни одного платежа, это может расцениваться как мошеннические действия, подпадающие под статьи Уголовного кодекса.

- Наложение ограничения на выезд за пределы страны. Судебные приставы вправе принимать такие меры в отношении должников, при этом задолженность необязательно может быть многомиллионной, достаточно 30-40 тыс. руб.

Когда в банк перестанут поступать деньги, сотрудники начнут звонить клиенту и направлять в его адрес письменные претензии. Нередко работники службы безопасности ищут недобросовестных заемщиков в соцсетях, пишут не только им, но и родственникам, знакомым. Это психологическое воздействие, и избавиться от подобного прессинга невозможно даже после замены сим-карты.

Самый неприятный момент — взыскатели будут звонить по всем номерам, которые найдут. Звонки начнут поступать родным, коллегам, друзьям. Так о неисполнении обязательства узнают родители, начальник и другие лица, которых уведомлять об этом не хотелось. Конечно, никто не станет угрожать и грубить. Главная цель — добиться поступления средств на счет, действуя на нервы, вызывая чувство стыда.

Когда перечисленные методы не работают, банковская организация передает документы в суд или коллекторам (срок исковой давности по потребительскому кредиту или иному не должен истечь). В этом случае к основному долгу добавится пеня, госпошлина, исполнительский сбор и другие издержки.

При вступлении судебного решения в силу приставы придут по месту жительства должника и опишут имущество для дальнейшей реализации на аукционе и возмещения сумм банку. На работу направят исполнительный документ, и из зарплаты будут удерживать до 50%.

Прочитать Кредитные каникулы: что это, как оформить и условия предоставления в 2021 году

Когда кредитополучатель официально не трудоустроен, банковская организация будет периодически направлять документы о взыскании приставам даже при наступлении пенсии. В такой ситуации удержанием сумм занимается Пенсионный фонд.

Специалисты советуют не доводить все до суда. Когда возникли временные финансовые трудности из-за потери работы, заболевания и по другим причинам, рекомендуется обращаться непосредственно к кредитору. Очень часто удается договориться об отсрочке или рассрочке платежей. Не надо дожидаться существенного увеличения задолженности и дальнейших звонков службы безопасности, коллекторов.

Каким образом посчитать срок?

В законодательных актах нет точного определения, с какого именно периода нужно начинать отсчёт срока давности. Некоторые кредиторы считают его с момента истечения периода годности контракта, а другие — с момента внесения последнего платежа по кредиту.

Обратите внимание! Если финансовая организация приняла решение о досрочном закрытии платежей, то срок исковой давности будет пересчитан. Сделать банк это может спустя три месяца после крайнего платежа по долгу.

В большинстве случаев лица, в отношении которых было инициировано разбирательство по задолженности с истёкшим сроком исковой давности, выигрывают дело. Здесь они дают ссылку на Верховный суд, который указывает, что период давности начинает отсчёт с того момента, когда банковское учреждение узнало информацию о неплатёжеспособности должника.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

В ответ юристы разработали новые способы привлечения заёмщика к ответственности. Теперь они считают этот период по каждому взносу и выставляют иски по каждому месяцу просрочки. Однако итоговое решение принимает Верховный суд. Как правило, он стоит на стороне кредитора.

Приостановить период давности можно в следующих случаях:

- Когда внесены правки в законодательные акты, регулирующие эту сферу.

- Форс-мажорные ситуации.

- Введение моратория.

- Призыв в армию.

- Объявление военного положения.

Должник имеет право заявить о требовании изменить срок давности, если после его окончания он встречался с руководством финансовой организации. Если это будет доказано, то период начнёт действие с момента визита клиента в банк. В связи с этим должник должен знать:

- Под встречей здесь не понимается телефонный разговор, если сама беседа не записывалась.

- Записи с камеры видеонаблюдения тоже не являются доказательством встречи.

- Расписка о получении письма из банка тоже не считается фактом принятия условий, указанных в нём.

С какого дня считать?

Могут ли финансовые организации списать кредит с истекшим сроком действия? Могут, но делают это крайне редко. Как правило, банки всеми способами пытаются вернуть свои денежные средства. Здесь важно понимать, с какого срока верно начинать отсчёт срока исковой давности.

По кредитке

Важно отметить, что согласно законодательству Российской Федерации период действия давности здесь составляет тоже три года. Но расчёт тут будет проводиться иначе, так как у пластика не существует определённой даты окончания кредитования. Применяются следующие варианты подсчёта:

- С момента внесения крайнего взноса.

- С даты получения уведомления из банка о решении досрочно погасить задолженность.

- С даты снятия наличных с пластика, при условии, что баланс карты больше не пополнялся.

По решению судебного учреждения

Если наличие задолженности признано в судебном порядке, то он должен быть взыскан добровольно или принудительными способами службой приставов. Тут не может быть речи о сроке исковой давности, так как уже действуют абсолютно иные правовые нормы, которые регулируют процесс исполнительного производства.

По кредиту умершего заёмщика

Если заёмщик был признан умершим, то задолженность переходит к его наследникам. Здесь действует право перехода долга к другим лицам.

Обратите внимание! Если должник умер, то это не служит основанием для изменения срока или досрочного погашения кредита.

Согласно закону Российской Федерации, вступление в права наследования происходит в течение шести месяцев после смерти лица. На этот период банк не может начислять штрафные санкции по просроченным платежам. После окончания полугода наследники могут:

- Вступить в наследство.

- Отказаться от него.

Если лица вступают в наследство, то срок исковой давности обнуляется. Он начинает отсчитываться с момента получения свидетельства о вступлении в права наследования.

Если граждане отказались от наследства, то банковское учреждение не имеет полномочий требовать даже от близких родственников погашения задолженности. А срок исковой давности после перерыва продолжит свой отсчёт. Но банковские учреждения редко оставляют такие ситуации. Они всеми способами будут пытаться истребовать долги. Действия кредиторов:

- Предъявление финансовых условий к исполнителю завещания.

- Направление искового заявления в судебную инстанцию для возмещения долгов с наследованного имущества.

Важно отметить, что только отказ от вступления в права наследования служит причиной для игнорирования требований по возврату задолженности.

Для поручителей

Здесь важно отметить, что если в кредитном договоре не отражены даты начала и окончания срока поручительства, то оно по умолчанию действует один год после прекращения периода действия контракта.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Если финансовая организация в этот период предъявила требования к поручителю, то он обязан возместить полностью весь ущерб. Если прошёл срок исковой давности, то ни судебная инстанция, ни банковское учреждение не имеют полномочий временно прекратить, восстановить или запустить новые сроки. Здесь истекает не сам период, а кредитный договор.

Обратите внимание! Если финансовая организация во время действия контракта изменила процентную ставку по кредитам без получения согласия поручителя, то такой контракт считается недействительным. Поэтому важно не подписывать никаких документов после того, как кредитор и заёмщик заключили договор.

Если должник признан умершим, то поручитель может:

- Продолжить выполнять требования по договору, если это в нём предусмотрено.

- Поручительство передаётся наследнику, если это также прописано в договоре.

С каким долгом не выпустят за границу

Если человек должен 30 тыс. руб. и более, он вряд ли сможет покинуть территорию Российской Федерации, поскольку исполнитель наложит ограничение на выезд из страны. Соответствующее постановление направляется в погранкомитет. Срок действия такого решения равен шести месяцам. Если за это время задолженность погашена не будет, готовится новый ограничительный документ.

Однако и при меньшей сумме возможно ограничить передвижения должника. При долге в 10-30 тысяч рублей и поступлении исполнительного листа приставам дается 5 дней для добровольного расчета с кредитором. Если человек по-прежнему бездействует и не вносит платежи, через 2 месяца можно запретить ему выезжать за границу. Указанная сумма складывается из разных задолженностей, взыскиваемых в суде.

Законна ли передача долга коллекторам

Даже если истек срок исковой давности по кредиту физического или юридического лица, банк может без каких-либо препятствий отдать документы для взыскания задолженности коллекторскими организациями. Это нормальная практика, применяемая уже долгие годы. Большинство кредиторов обращается к сторонним взыскателям как можно раньше.

Некоторые посетители форумов в интернете указывают на незаконность таких действий из-за нарушения банковской тайны. Все зависит от документации, которая была подписана при заключении договора. Заемщик с проставлением подписи соглашается с тем, что личная информация о нем может передаваться третьим лицам. После 1 июля 2014 года действует следующая норма: при получении любого займа кредитополучатель автоматически дает согласие на передачу материалов заинтересованным сторонам. В документах должен отсутствовать прямой запрет на подобные действия.

Банкротство физических лиц

от 5000 руб/месяц

Подробнее

Услуги кредитного юриста

от 3000 руб

Подробнее

Юридическая помощь должникам

от 3000 руб

Подробнее

Списание долгов по кредитам

от 5000 руб/месяц

Подробнее

Если вдруг обнаружилось, что долг передан коллекторам незаконно, нужно жаловаться в Роскомнадзор:

- перейти на официальный сайт rkn.gov.ru;

- выбрать в тематике обращения «обработка персональных данных»;

- заполнить открывшуюся форму;

- приложить подтверждающую документацию, в том числе аудиозаписи разговоров с коллекторскими агентствами, сообщения в мессенджерах и др.;

- ввести защитный код и кликнуть «отправить».

Сколько действует расписка о долге?

Срок действия расписки от должника регулируется на основании статьи 196 ГК. Под данным понятием предполагается установленный промежуток времени, в течение которого документ вступает в юридическую силу. В это время гражданин, отдавший деньги взаймы, имеет право инициировать судебное разбирательство. СИД (срок исковой давности) контролирует действие расписки. Сегодня это время ограничивается тремя годами.

Зачастую граждане некорректно трактуют установленный порядок законодательством, из-за чего не могут в полной мере отстоять свое право вернуть утраченные денежные средства.

Исчисление невозможно с первого дня в следующих ситуациях:

- Если договоренность была установлена в устном порядке

- Заключение договора, подтверждающий устный порядок финансового сотрудничества

- Передачи денежных средств между физическими лицами.

Статья 200 ГК закрепляет право исчисления с того момента, когда заимодавец узнает о совершенном правонарушении. В данной ситуации основной позиций кредитора является возврат своих денег в те сроки, которые были обозначены в процессе договоренности.

В соответствии с оформленной распиской, возврат должен быть произведен:

- В установленную дату, которая должна быть закреплена в документе

- Когда дата не указана, возврат осуществляется после официального первого требования.

После первого требования, когда возврат не происходит, подобные действия могут быть квалифицированы как ущемление кредиторских прав.

В каких случаях долг можно не платить по закону

Оснований, при наличии которых разрешается полностью отказаться от обязательств по кредитному договору, в законодательстве не существует. Если вдруг в интернете встретится объявление от компании, которая предлагает за небольшое вознаграждение аннулировать выплаты, лучше не откликаться. Однако законодатель предусмотрел определенные случаи, когда ситуация складывается для должника так, что он освобождается от взыскания:

- Истек срок исковой давности требований по кредиту. При этом суд должен официально отказать финансовой организации в возбуждении производства по делу по такой причине.

- Средства списаны банком как безнадежный долг. Подобные ситуации встречаются нечасто, ведь гораздо проще перепродать проблемный актив, тем более он не обязан направлять документы на списание.

- Должник заключил с кредитором соглашение о погашении части суммы, а остаток после этого списывается.

- Наступил страховой случай при наличии действующего полиса. В документе прописывается, что оставшаяся задолженность уплачивается страховщиком. Например, это может быть предусмотрено при получении заемщиком инвалидности. Ему полагается самостоятельно направить письменное уведомление о произошедшем. Компания пошлет в адрес должника список необходимых документов и укажет порядок расчета с банком.

Срок давности исковых заявлений по кредитам составляет 3 года. При наличии определенных обстоятельств он может прерываться, восстанавливаться и считаться заново. Если трехлетний период пропущен, банк все равно имеет право обратиться в суд и взыскать невыплаченные суммы вместе со штрафными санкциями. Должник обязан вовремя среагировать и заявить в судебной инстанции о том, что время упущено, и от него больше не стоит ничего требовать.

Что делать, если срок идет, а долг не возвращают.

Если вам не отдают деньги по расписке, то помимо сроков давности, желательно убедиться, действительна ли расписка будет в случае обращения с ней в суд, и является ли ваша расписка доказательством займа. Ведь недействительная денежная расписка в суде принесет своему владельцу немало хлопот.

Имеет ли расписка юридическую силу, можно проверить следующим образом:

Учитывая, что расписка является формой договора займа денежных средств, текст расписки обязательно должен содержать следующие данные:

- о займодавце;

- о заемщике;

- о сумме займа.

Если указанные выше три пункта в вашей расписке есть, то можете быть уверены – расписка имеет юридическую силу и будет являться доказательством в суде.

Правильная долговая расписка также может содержать:

Статьи по теме (кликните, чтобы посмотреть)

- ВС поправил суды в деле о «потребительском» штрафе

- Процедура банкротства физического лица: этапы, стадии, пошаговая схема

- Последствия и ограничения для должника и его родственников во время процедуры банкротства по 127-ФЗ

- 159 ФЗ о дополнительных гарантиях по социальной поддержке детей — сирот

- Фипс открытые реестры товарные знаки

- Федеральный закон о несостоятельности (банкротстве) физических лиц 127-ФЗ и 154-ФЗ: что нужно знать

- Что такое подтверждение оплаты? Документ подтверждения оплаты

- срок займа и дату возврата денежных средств;

- размер процентов за пользование займом;

- иные условия, не противоречащие законодательству РФ.

Лучше, чтобы была рукописная расписка. Так как напечатанная расписка таит в себе некоторые опасности со стороны ушлых должников. Если кому-то важно знать такие подробности – прошу задавать вопрос в комментарии.

Участвовали ли свидетели при составлении расписки или составлена была расписка без свидетелей, значения не имеет. То есть, если расписка есть, то свидетели лишними никогда не будут.

Но вот, если расписка составлена не была, то свидетели не смогут ее заменить. Суд не примет свидетельские показания в качестве доказательства факта займа.

Тому, кто занял денег без расписки советую почитать о том как вернуть долг без расписки.

Возврат долга по расписке бывает процедурой длительной и бесполезной до тех пор, пока кредитор не решает обратиться в суд. Заявление в суд по расписке можно подавать в упрощенном порядке, оплатив только половину положенной госпошлины и проведя процесс получения судебного решения буквально за одну неделю.

Взыскание денежных средств по расписке в суде происходит практически со стопроцентной вероятностью. Следует заметить, что если долг по расписке был возвращен, то заемщик сам должен это доказать.