Куда направить

Жалоба в налоговую инспекцию составляется в произвольной форме, при этом должна соответствовать определенным нормам.

Документ пишется на имя непосредственного руководителя службы. Независимо от содержания документ должны рассмотреть. Жалоба в налоговую инспекцию, образцы которой можно найти в ФЗ № 59-ФЗ о 02.05.2006 года «О порядке рассмотрения обращений граждан Российской Федерации», направляется следующим образом:

- отнести лично: письмо составляется в двух экземплярах, один из которых отдается в налоговый орган, второй с отметкой о принятии и датой остается у обратившегося;

- направить по почте с уведомлением о вручении;

- заполнить форму обращения на сайте ИФНС.

Среди нарушений налогового органа, из-за которых составляются подобного рода документы, чаще всего встречаются следующие:

- неправомерное начисление налоги;

- задержка возврата ошибочно начисленного налога либо предоставленного налогового вычета;

- незаконно выставленный штраф.

Способ 1. Онлайн-письмо через Госуслуги

Первый способ, который поможет отправить письмо – онлайн через сайт Госуслуги. Для этого выполните следующую пошаговую инструкцию:

- Авторизуйтесь на едином портале.

- Откройте услугу, которую оформляли ранее. Для примера возьмём раздел «Налоги и финансы» и опцию «Налоговая задолженность».

- Пролистайте веб-страницу в самый низ.

- Кликните «Подать жалобу».

- Заполните обращение.

- Подтвердите и ожидайте ответ.

Отдельно стоит отметить, что необходимо указать в письме:

- услуга, за которой последовало обращение;

- дату оформления услуги;

- филиал ФНС, на который идёт жалоба (необязательно);

- ФИО инспектора, предоставлявшего услугу;

- причина подачи жалобы;

- дополнительная информация к представленным выше сведениям (в произвольной форме);

- требования по исправлению ситуации;

- ваши персональные данные;

- способ получения ответа.

Важно. По истечении двух недель получите ответ выбранным вами способом: по почте или электронной почте.

Инструкция по написанию

Чтобы обращение было рассмотрено, необходимо знать, как грамотно. Несмотря на то, что жалоба пишется человеком в произвольной форме, она должна содержать определенные обязательные сведения. В каждом учреждении должен находиться пример образца, по которому любой гражданин может составить свое письмо-жалобу.

В бланке письма необходимо указать адресата — орган, куда будет направлено обращение, а также сведения о самом заявителе:

- фамилию, имя, отчество;

- адрес регистрации.

Если обратившимся является юридическое лицо, то дополнительно указываются следующие данные:

- юридический адрес;

- ОГРН;

- должность лица, направившего заявление.

В случае если адрес регистрации не совпадает с местом фактического проживания, то в письме напишите, куда отправить ответ после рассмотрения. В заглавии обращения указывается фирма либо определенное должностное лицо, чьи действия подлежат рассмотрению. Если таковые данные неизвестны, то данный факт также необходимо отразить.

В этой части указываются обстоятельства, позволившие выяснить факт нарушения. При желании следует прописать, каким именно положениям закона, действующего на территории России, они противоречат. Поскольку не каждый человек может свободно владеть знаниями современного законодательства, то указывать ссылки на статьи необязательно. В тексте зл конкретная информация по делу. Побольше фактов по произошедшему инциденту. Никаких эмоций, оскорблений и угроз там не может быть. Написанный подобным образом документ рассмотрен не будет.

После изложения всех обстоятельств по делу следует просьба, т.е. то, какие меры, по мнению обратившегося, должен предпринять налоговый орган, чтобы разобраться в данной проблеме: провести проверку и принять соответствующие меры. В тексте можно дополнительно указать просьбу о том, чтобы о результатах проведенного служебного расследования сообщили адресату. А также следует прописать номер телефона для связи.

К тексту письма можно приложить копии документов, которые наглядно подтверждают изложенные факты. В конце обращения их следует перечислить.

В конце документа ставится дата составления и подпись обратившегося.

Важные нюансы онлайн-обращения в налоговую

Важный нюанс, который следует учитывать при подаче обращения через единый портал – это наличие стандартного уровня учётной записи. Если являетесь новым пользователем, то алгоритм действий, как создать такой аккаунт, найдёте ниже.

Для упрощённого уровня:

- Зайдите на официальный сайт Госуслуг.

- Кликните кнопку «Личный кабинет» и выберите «Регистрация».

- Введите имя и фамилию, а также номер мобильного телефона и email.

- Придумайте и напишите пароль.

- Активируйте профиль, перейдя по ссылке в письме, отправленном на указанный адрес электронного почтового ящика.

Для стандартного уровня:

- Откройте страницу вашего профиля.

- Нажмите «Редактировать».

- Укажите пол, дату и место рождения, адрес постоянной регистрации.

- Добавьте сведения о паспорте и карточке СНИЛС.

Полезно знать. Чтобы подать заявку на большинство услуг, потребуется подтверждённый уровень учётной записи. Для его оформления можно воспользоваться онлайн-банкингом, ЭЦП или посетить аккредитованный центр обслуживания клиентов (МФЦ, ПФР, ФСС).

Помимо этого, есть ещё несколько нюансов:

- сотрудник ФНС вызовет вас на приём не ранее, чем через 14 дней;

- обращение должно содержать только достоверную информацию;

- приём может быть отменён, если опаздываете.

Отправка жалобы посредством сайта ИФНС

Чтобы отправить обращение с жалобой, можно воспользоваться сайтом Федеральной налоговой инспекции. Для этого не нужно владеть какими-либо специальными умениями, достаточно зайти на сайт, найти специальную форму, в которой обязательные для заполнения поля обозначены звездочкой. Единственным условием для пользователей является регистрация на сайте ФНС. Внести данные не составит никакого труда. На текст жалобы отводится 4 тысячи символов, которых вполне хватает для изложения информации. Прилагаемые к письму документы сканируются и загружаются отдельными файлами. Уведомление об отправке электронного документа поступит на электронную почту.

Способ 2. Онлайн-жалоба по фактической услуге

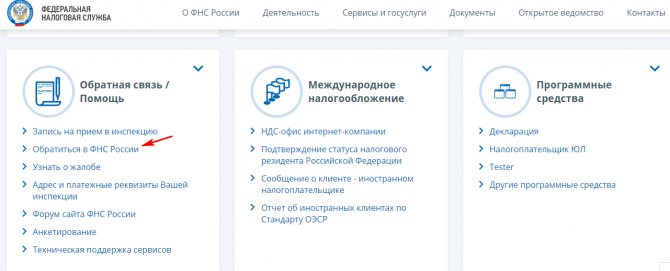

Второй способ обратной связи с налоговой инспекцией – через сервис ФНС. Здесь действуйте следующим образом:

- Отправляйтесь на сайт ФНС.

- Кликните на раздел «Сервисы».

- Найдите категорию «Обратная связь/помощь».

- Выберите опцию «Обратиться в ФНС России».

- Если хотите написать жалобу по популярным жизненным ситуациям, нажмите «Создать обращение». Если по иным – «Иное обращение».

- Определитесь, кем являетесь: «ИП, физ.лицо» или «юр.лицо».

- Заполните обращение.

- Приложите документы.

- Ожидайте получения ответа.

В письме необходимо указать:

- филиал, куда направляется жалоба;

- фамилия, имя и отчество заявителя;

- ИНН;

- контакты для связи;

- суть проблемы (в произвольной форме);

- формат приложенных сканов;

- адрес заявителя.

Полезно знать. Жалоба будет рассмотрена сервисом ФНС в течение одного месяца.

Итак, стоит сделать вывод. Если Федеральная налоговая служба: затягивает с оказанием услуги; выносит неправомерный отказ по услуге; требует дополнительной непредусмотренной платы; требует дополнительную документацию; отказывает принимать заявление; то вы вправе написать жалобу онлайн на решение возникших проблем. Для этого воспользуйтесь инструкцией в нашей статье.

Сроки, отведенные на рассмотрение

Согласно ст. 8 Закона РФ направленную жалобу в налоговую инспекцию должны зарегистрировать в течение 3 дней. Со дня регистрации начинается отсчет срока, который составляет 30 дней (ст. 12). Таким образом, в совокупности срок составляет 33 дня.

Существуют случаи, когда по распоряжению руководителя инспекции по налогам и сборам либо его заместителя период рассмотрения письма увеличивают. Новый срок не может превышать 30 дней. О данном решении работники налоговой службы должны уведомить обратившегося к ним гражданина.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

- наименование органа налоговой службы, который компетентен рассматривать ту или иную жалобу (на основании п. 1 ст. 139 НК таковым является вышестоящий, то есть, как правило, региональное управление ФНС);

- сведения о заявителе (они указываются автоматически на основании тех данных, которые были указаны налогоплательщиком при регистрации в личном кабинете);

- выбор способа получения результата рассмотрения жалоба (мотивированного решения);

- указание вида налогового акта (либо указание на действия), который оспаривается на предмет его законности;

- реквизиты решения или иного акта налоговой инспекции, который нарушает законные права лица, направляющего жалобу;

- суть обращения (подразделяется на 2 части, в первой из которых указываются обстоятельства дела и доводы заявителя, а в другой — конкретное требование лица, будь то отмена решения или признание действий незаконными).

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

В каких случаях госинспекция отказывает в рассмотрении

Существует ряд случаев, когда ФНС может дать отрицательное решение в рассмотрении обращения граждан, среди которых:

- отсутствие реквизитов;

- в тексте прописаны оскорбительные слова либо имеются выражения нецензурного характера, различного рода угрозы должностному лицу;

- текст невозможно прочитать;

- составление ответа без распространения государственной тайны невозможно.

В случае отказа от рассмотрения жалобы человек вправе подать на налоговую инспекцию жалобу. Направить составленное обращение можно в следующие государственные структуры:

- вышестоящий налоговый орган;

- прокуратуру;

Как правило, судебные разбирательства наиболее эффективны, но и здесь есть свой недостаток — длительный период рассмотрения.

Отличным вариантом будет подача обжалования решения налоговой сразу во все органы. В данном случае для составления документа лучше воспользоваться квалифицированной помощью юристов.

Нарушения, какими бы они ни были, необходимо выявлять и искоренять, чтобы в дальнейшем подобных случаев не было. С этой целью составляется определенный документ — жалоба. Образец жалобы в налоговую инспекцию можно найти на страницах интернета либо обратиться за помощью в соответствующие инстанции.

Инструкция

Определитесь с формой доставки письма, поскольку от этого будет зависеть и его оформление. Если интересующий вас вопрос может быть легко разрешен ответным разъяснением налоговой службы, то выберите электронную форму письма. Для её заполнения перейдите по одной из ссылок указанных в конце статьи, в зависимости от того, чьи интересы вы защищаете. То есть, являетесь ли вы налогоплательщиком как физическое лицо или представителем организации, ИП (юридическое лицо). Для решения серьезных вопросов, подразумевающих возможное обращение для дальнейших разбирательств (в вышестоящие или судебные инстанции), когда требуется сохранить у себя копию письма и документ, подтверждающий его отправку, нужно будет направить письмо с помощью почтовой службы с уведомлением о вручении.

Теперь составьте текст обращения. Такое письмо следует оформлять в деловом стиле, исключая эмоциональные проявления по поводу важного для вас вопроса. Для варианта электронного письма, начните с обращения к руководителю вашей ИФНС

словом «Уважаемый». Его имя и отчество можно узнать так же как и адрес инспекции , воспользовавшись поиском на сайте ФНС РФ. Опишите суть проблемы и обстоятельства, сопутствующие её возникновению. После этого перечислите ваши требования, но в уважительной форме, начав эту часть письма словом «Прошу». Подпишите письмо и поставьте дату его составления. Для письменного обращения, посредством почтового отправления, начните оформление письма с указания начальных реквизитов адресата и отправителя (с обязательным сообщением домашнего адреса, ФИО и контактного телефона налогоплательщика). Разместите их в правом верхнем углу листа согласно правилам документооборота. Далее содержание письма не будет отличаться от версии для электронной отправки, но здесь не забудьте поставить личную подпись отправителя и расшифровку в скобках (ФИО).

Для физических лиц обращение в ИФНС

по месту жительства крайне упрощено, благодаря новому сервису, предложенному налоговой службой. Это «Личный кабинет налогоплательщика», расположенный по адресу

https://service.nalog.ru/debt/

. Здесь можно по налогам и обратиться в налоговую инспекцию просто заполнив форму электронного письма, которое будет автоматически переадресовано в нужную инспекцию.

Федеральный закон «О порядке рассмотрения обращений граждан РФ» дает россиянам право направлять письма в любые государственные структуры, к компетенции которых относятся интересующие их вопросы. Не исключение и налоговые органы. Налогоплательщик вправе обратиться как в инспекцию

по месту регистрации или юридического адреса, так и в региональное управление или напрямую в ФНС.

Вам понадобится

- — бумага;

- — принтер;

- — авторучка;

- — компьютер;

- — доступ в интернет.

Инструкция

Если вы планируете лично отнести письмо

в

инспекцию

или направить его по почте, укажите в первой строке ее название, можно сокращенное: ИФНС, ее номер после дефиса и город или район, где расположена инспекция. Например, ИФНС-16 по г. Москве. Вы можете также адресовать

письмо

начальнику инспекции или ее конкретному сотруднику. Для этого укажите его должность, фамилию и инициалы. Впрочем, все это не гарантирует, что ваше

письмо

передадут на исполнение именно тому, кому вы его адресуете. При подаче обращения онлайн форму на сайте ФНС России или регионального управления вы можете выбрать орган, в который обращаетесь, из выпадающего списка.

В зависимости от содержания озаглавьте свое письмо

: жалоба на неправомерные действия, информационный запрос, предложение или просто обращение. Строкой ниже обозначьте тему письма: на кого жалуетесь с указанием как минимум места работы должностного лица, еще лучше — должности и фамилии и инициалов, о чем хотите узнать (например, об особенностях применения упрощенной системы налогообложения), что предлагаете.

Далее кратко изложите суть своего обращения: опишите инцидент, ставший поводом для обращения, попросите в соответствии с ФЗ «О порядке рассмотрения обращений граждан РФ» дать вам разъяснения по интересующим вопросам и приведите их перечень, или рассмотреть ваше предложение. Если же вы отвечаете на письменный запрос из инспекции, начинайте текст с фразы «В ответ на ваш запрос №… от… сообщаю следующее…». Выходные данные запроса берутся из этого документа. Далее же изложите свои ответы на заданные работником налоговой инспекции вопросы.

Распечатайте письмо

. Не забудьте поставить под ним дату и расписаться. Если вы пишете от имени организации, выведите текст на ее фирменный бланк и скрепите печатью.

При отправке письма через сайт от вас требуется только нажать соответствующую кнопку и ввести проверочный код. Вы также можете отправить письмо

по почте (надежнее всего с уведомлением о вручении)или лично отнести в

инспекцию

. Во втором случае снимите с него копию и попросите работника инспекции, который примет ваше обращение, сделать на ней соответствующую отметку.

Видео по теме

Если предприятие в течение нескольких отчетных периодов показывает в налоговой декларации убыток, налоговая инспекция может потребовать обосновать убыточную отчетность. В этом случае необходимо тщательно обдумать указываемые сведенья и предпринять некоторые меры по решению проблемы.

Инструкция

Изучите налоговое законодательство, которое предусматривает различные мероприятия для убыточных предприятий. Так, в п.3 ст.88 Налогового кодекса РФ говорится, что объяснение

необходимо писать в случае ошибки в налоговой декларации, предоставления противоречивых документов или несоответствия сведений, которые сообщает налогоплательщик. Об убыточной отчетности в законах ничего не говорится, поэтому инспекторы ссылаются на последний пункт закона и требуют написать

объяснение

, ссылаясь на неверный расчет доходов и расходов.

Образец письма-запроса

Письмо-запрос составляется для получения какой-либо официального характера информации или документов. Очень похожая тема – письмо-просьба. Так что посмотрите статью с образцами письма-просьбы. там тоже могут оказаться полезные для вас примеры. Ну, и конечно образец письма-запроса вы найдете в этой статье.

Как всякое деловое письмо запрос оформляется на официальном бланке. Чтобы правильно написать письмо-запрос, вы также должны знать основные правила оформления реквизитов документов (такие как адресат, подпись, заголовок к тексту и т.д.). На письмо-запрос требуется направлять письмо-ответ.

Обычно текст письма-запроса начинают с разъяснения причин, мотивов вашего обращения. Примеры – «В соответствии с заключенным договором…», «В целях реализации ранее достигнутых договоренностей…», «На основании телефонного разговора…», «Для урегулирования спорных вопросов…» и т.д.

Вы также можете ссылаться на необходимые законодательные и иные нормативно-правовые акты. Тогда ссылка должна оформляться по образцу:

«В соответствии с п. Х ст. ХХ Федерального закона от 00.00.2012 № 208-ФЗ «… полное название документа».

Указание на конкретный пункт или статью можно пропустить, но дальше всегда соблюдается последовательность – вид документа (постановление, приказ и т.д.) + автор этого документа + дата + его номер + его название.

Впрочем, если причина запроса очевидна, то допускается сразу переходить к изложению сути обращения без каких-либо разъяснений. И наоборот, если есть необходимость, то можно подробно описать ситуацию, не ограничиваясь одной фразой.

В самом запросе формулируются конкретные волнующие автора письма вопросы – «Просим сообщить о…», «Просим выслать…», «Будем признательны, если…» и т.д. Допускается тактичное указание желаемого срока получения запрашиваемой информации.

Письмо-запрос – образец оформления в формате doc.

Еще пример письма-запроса

Просим Вас проинформировать о возможности поставки стеллажей комбинированных (код по каталогу СКП-325-0942) в количестве 50 штук в срок до 10 ноября 2014 г. а также сообщить об условиях платежа и доставки.

Как написать письмо в налоговую?

Вряд ли средний отчетчик может похвастаться знанием всех тонкостей работы с налоговой инспекцией. Если подолгу службы вам необходимо знать, как написать письмо в налоговую службу, сделать это правильно и юридически верно, тогда вам точно потребуются особые знания в этом деле, а еще лучше образцы писем.

Основные правила

В том случае, если вы планируете самостоятельно отнести письмо в налоговую или выслать его, воспользовавшись услугами почты, тогда следует указать в первой строке письма название инспекции. Не стоит расписывать его полностью, можно сокращенно: ИФНС. Затем указывается ее номер через дефис, называется город или район, за которым закреплена служба. К примеру: ИФНС — 27 по г. Свердловску.

Письмо можно также адресовать как начальнику инспекции, так и конкретному сотруднику данной налоговой службы. Для этого необходимо указать его должность и фамилию с инициалами. Однако, это все не гарантирует, что ваше письмо будет передано на исполнение конкретному адресату. Понять, как правильно составить письмо в налоговую, помогает и онлайн форма на сайте российской ФНС или регионального управления, где можно самостоятельно выбрать орган (из раскрывающегося списка), в который будет сделано обращение.

В зависимости от сути письма, озаглавьте его. Возможно, это будет жалоба на неправомерные действия, либо же просто обращение, информационный запрос или предложение. На следующей (нижней строке) необходимо обозначить тему письма. Если это жалоба, то указывается на кого именно и, как минимум, рабочее место должностного лица. Самым лучшим вариантом будет прописать должность и фамилию с инициалами, и указать, что конкретно вы предлагаете или хотите знать (к примеру, разъяснения о применении упрощенной системы налогообложения).

Затем описывается суть самого обращения. Здесь следует обрисовать событие, послужившее поводом для письменного обращения, а также попросить, руководствуясь ФЗ «О порядке рассмотрения обращений граждан РФ» предоставить вам разъяснение относительно указанных вопросов (приводите их перечень), или, если это предложение, то рассмотреть его. В ситуациях, когда нужно ответить на составленный в письменной форме запрос из инспекции, то начинать текст следует с фразы «В ответ на ваш запрос №. от. сообщаю следующее. «. А затем дать ответы на поставленные сотрудником налоговой службы вопросы.

Когда письмо составлено, его следует распечатать и поставить под ним свою подпись и указать дату. Если письмо составляется от имени организации, тогда вывод текста нужно осуществить на ее фирменном бланке и скрепить печатью. Отправка письма посредством сайта, потребует от вас нажатия соответствующих кнопок и ввода проверочного кода. Если отправка письма будет происходить с применением услуг почтового отделения связи, тогда, для большей надежности, лучше указать, чтобы письмо доставили с уведомлением.

Если письмо будете доставлять вы сами, тогда не лишним будет снять с него копию и попросить сотрудника налоговой инспекции (который будет принимать ваш лист), сделать на ней соответствующие отметки.

Как составить письмо в налоговую инспекцию?

Наибольшей популярностью среди налогоплательщиков пользуется шедевр российской бюрократии и маразма – сопроводительное письмо. Как еще можно охарактеризовать существование документа, составляемого как минимум на еще один документ, и который также следует провести (зарегистрировать) по журналам.

Чаще всего сопроводительное письмо в налоговую, образец которого можно скачать на https://file-loaads.asia/, осуществив ввод требуемого запроса в окошко «найти» и нажав кнопку «скачать», пишется в произвольной форме по принципам делового письма. Иногда, некоторые инспекции сами предоставляют образцы писем для каждого случая и требуют придерживаться заданных требований. Если подобное присутствует и в той инспекции, перед которой вы отчитываетесь, тогда следует взять образцы в налоговой и пользоваться ими при подаче отчетности.

Сопроводительное письмо в налоговую

Сопроводительное письмо в налоговую — это пояснительная записка к уточненной декларации по НДС, а также другим документам, отправленным в налоговую инспекцию.

Как написать сопроводительное письмо в налоговую

Составляется сопроводительное письмо в налоговую согласно общей структуре делового письма.

В шапке письма указывается должность, № ИФНС, город и ФИО получателя.

После этого ставится дата, номер документа, заголовок письма.

Обращение к получателю прописывается по мере необходимости.

Текст сопроводительного письма в налоговую с описью документов обычно начинается со слов:

- Высылаем Вам&hellip

- Направляем Вам&hellip

- Представляем Вам&hellip

Затем следует список прилагаемых документов с указанием их наименования, количества листов и экземпляров каждого документа.

Заключительная часть сопроводительного письма в налоговую содержит должность, подпись и ФИО отправителя.

Образец сопроводительного письма в налоговую

Составляем письменный запрос в налоговую

Бухгалтеры иногда сталкиваются с ситуацией, когда они не могут однозначно трактовать смысл новой поправки в закон или разъяснительных писем из Минфина или ФНС. Им нужна дополнительная информация. Как правильно составить письменный запрос в налоговую

Рассказывает Анна Дынкина. государственный налоговый инспектор.

Готовим почву

Так уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем.

Чтобы избежать такой неприятной ситуации, как отказ в приеме документов в налоговой или, что еще хуже, быть обвиненным ими же в уходе от налогообложения, советуем вам отправить письменный запрос в Министерство финансов или ФНС с целью разъяснения тонкостей российского законодательства.

Однако перед тем как такое письмо отправить, следует подготовиться:

Изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее — Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий

Четко сформулировать содержание своего запроса, от которого будет зависеть адресат напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин

Определиться с формой запроса — письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве шпаргалки суть обращения.

Из уст в уста

Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика.

Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, — документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа.

Если же для ответа на устное обращение по вопросам, возникающим по конкретной ситуации, нужно представление нормативного обоснования, либо если информации, предоставленной по телефону, недостаточно, инспектор в силу пунктов 33, 34 Регламента обязан предложить налогоплательщику направить обращение в письменной форме.

Пишите письма

Письменное обращение налогоплательщики могут представить лично в канцелярию налогового органа, а также отправить по почте или в электронном виде (п. 37 Регламента). Рекомендованный образец формы письменного обращения приведен в Приложении 4 к Регламенту.

При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента):

Для физического лица: фамилию, имя, отчество, подпись и почтовый адрес

Для организации: полное наименование, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, изображение печати организации, если обращение представлено на бумажном носителе, не являющемся бланком компании.

Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику.

На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения.

Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа.

Жонглируем ответами

Имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности.

Зачастую, руководствуясь подпунктом 3 пункта 1 статьи 111 НК РФ, организации оформляют запросы в налоговые органы, ведомые желанием избежать ответственности, так как одним из обстоятельств, исключающих вину налогоплательщика в совершении налогового правонарушения, является выполнение письменных разъяснений уполномоченных ведомств. Однако, поскольку налоговые органы имеют право давать разъяснения только относительно порядка заполнения деклараций, а остальные услуги относятся к информированию, возникает вопрос: освобождаются ли от ответственности разъяснения налогового органа, не касающиеся порядка заполнения декларации?

Несмотря на то что согласно пункту 7 статьи 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, в действительности крайне редко можно воспользоваться данным положением, так как письма любого ведомства, в том числе Министерства финансов, носят лишь информационно-разъяснительный характер и не являются нормативно-правовыми актами, то есть эти документы не являются обязательными для исполнения.

По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения — как у судов, так и у чиновников Минфина.

В некоторых судебных решениях указывается, что ответы налогового органа на конкретный запрос налогоплательщика, а также сообщения инспекции о необходимости применения специального режима налогообложения являются разъяснениями, исключающими вину налогоплательщика в совершении налогового правонарушения (Постановления ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А37/08-2/685 по делу № А37-1575/2007-15, ФАС Северо-Кавказского округа от 28 июля 2009 г. по делу № А53-5840/2008-С5-47).

В то же время имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности (см. например, Постановление ФАС Северо-Западного округа от 1 сентября 2008 г. по делу № А44-86/2008).

Что касается разъяснений Министерства финансов, то согласно пункту 8 статьи 75 НК не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства, данных либо ему, либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции (названные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа). Однако эти положения не применяются в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком. При этом разъяснения должны быть даны либо непосредственно налогоплательщику, либо неопределенному кругу лиц.

Из вышесказанного следует, что крайне важно наличие письменного разъяснения и по смыслу оно должно относиться к периоду, когда образовалась недоимка. Если письмо адресовано конкретной организации или предпринимателю, то у указанного налогоплательщика должен быть подлинник письма с исходящим номером и датой. В случае, когда письмо адресовано неопределенному кругу лиц, то согласно разъяснениям Минфина от 7 августа 2007 г. № 03-02-07/2-138, необходимо наличие письма, опубликованного на официальном сайте ведомства либо в СМИ. Разъяснения чиновников, опубликованные не в форме письма, без даты и номера (интервью, статья, комментарий, консультация), от санкций не освобождают.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Жалобу в налоговую инспекцию могут подать не только юридические лица или индивидуальные предприниматели, но и обычные граждане. Все чаще на форумах работники задают вопросы о том, как написать жалобу в налоговую инспекцию на работодателя. Так по какому поводу можно пожаловаться на работодателя налоговикам?

Очевидно, что налоговые органы заинтересованы в собираемости налогов, а с 2021 года еще и страховых взносов. Соответственно, им можно сообщить, к примеру, о том, что ваш работодатель часть зарплаты выплачивает работникам «в конверте». А значит, НДФЛ с этой серой зарплаты никто не исчисляет, не удерживает и не уплачивает (п. 1 ст. 226 НК РФ). И не начисляет с нее взносы (пп. 1 п. 1 ст. 419 НК РФ).

При этом невыполнение обязанностей налогового агента карается штрафом в размере 20% от неудержанной и/или неуплаченной суммы налога (ст. 123 НК РФ). И за неуплату взносов предусмотрен штраф — 20% от неуплаченной суммы, или 40% от нее же, если налоговикам удастся доказать умысел работодателя (п. 1,3 ст. 122 НК РФ).

Но здесь есть сразу несколько «но». После подачи жалобы в налоговую инспекцию на организацию вас и других работников наверняка вызовут в ИФНС в качестве свидетелей. То есть надо быть к этому готовым. Затем, скорее всего, вызовут и руководителя для дачи пояснений на зарплатную комиссию, но он вряд ли сразу во всем сознается.

Конечно, одних свидетельских показаний мало, чтобы привлечь организацию к ответственности за неудержание НДФЛ и неуплату страховых взносов. Однако прецеденты были, когда и при таких обстоятельствах налоговикам удавалось выиграть дело в суде и оштрафовать работодателя (Постановление ФАС МО от 18.01.2012 N А40-71623/10-111-46 ).

Кроме того, на основании жалобы компанию могут включить в . В этом случае проверка будет общей и контролеры будут шерстить документы, касающиеся не только НДФЛ, но и всех остальных налогов. По статистике 99% таких проверок заканчиваются доначислениями.

Из уст в уста

Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, – документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа.

Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика.

Если же для ответа на устное обращение по вопросам, возникающим по конкретной ситуации, нужно представление нормативного обоснования, либо если информации, предоставленной по телефону, недостаточно, инспектор в силу пунктов 33, 34 Регламента обязан предложить налогоплательщику направить обращение в письменной форме.

Как можно инициировать внеплановую проверку?

Внеплановые проверки могут быть возбуждены самой налоговой инспекцией на основе полученных жалоб или заявлений о возможных нарушениях законодательства в фирмах. Может ли учредитель инициировать налоговую проверку? Учредители фирм и организаций не имеют такого права, если ему нужны сведения о правильности ведения документации и уплате налогов, то он может нанять независимую аудиторскую фирму и провести полный аудит предприятия.

Чаще всего инициаторами являются именно работники – бывшие или настоящие (подробнее про жалобы на работодателя по ссылке), если их трудовые права нарушаются, и возникает недопонимание с работодателем на этой почве.

Перед тем, как натравить налоговую на организацию, следует понять следующие аспекты:

- Налоговая не будет реагировать на жалобу, если не сможет установить личность того, кто ее подал. Т.е. анонимность жалобы исключается.

- Налоговая проверяет бухгалтерские документы, а там как раз все может быть оформлено правильно.

Как же поступить в том случае, если вы не хотите, чтобы работодатель узнал, что именно вы написали заявление? Как направить на фирму налоговую проверку, не выдавая себя? Как было изложено выше – анонимное письмо в налоговую не поможет, но можно написать заявление в инспекцию по труду. Эта организация обязана реагировать на анонимные жалобы по поводу нарушения трудового законодательства на предприятиях и скорее всего по результатам проверки задействует и налоговую.

Перед тем, как устроить проблемы человеку, т.е. работодателю хорошо подумайте: «А действительно ли это Вам нужно?». Ведь чаще всего нами в таких случаях двигает чувство мести и обиды. Попробуйте для начала по-хорошему поговорить с ним, а, в крайнем случае, припугнуть налоговой или инспекцией по труду и скорее всего он пойдет на уступки и конфликт решится мирным путем.