Ипотека в Газпромбанке в 2021 году имеет следующие преимущества:

- некоторые программы предусматривают полное отсутствие первоначального взноса, что становится возможным по причине активного строительства жилья за счет средств банка;

- комиссия за открытие разового счета для начисления денежных средств по ипотеке не взимается;

- срок рассмотрения заявок в большинстве случаев составляет не более одного рабочего дня;

- существует специальная программа ипотеки для военных;

- оформление ипотечного кредита доступно для всех граждан РФ в возрасте до 30 лет;

- предусмотрена программа получения целевого кредита (к примеру, на ремонт квартиры);

- ипотека выдается всем категориям населения: юридическим и физическим лицам, а также ИП.

Ипотека в Газпромбанке — условия в 2021 году

В 2021 году ипотеку в Газпромбанке можно получить под процентную ставку от 0,9 % годовых. Ипотеку в Газпромбанке можно взять на общих условиях, по акции, или воспользоваться специальной партнёрской программой. На настоящее время, в арсенале банка 4 ипотечные программы с различными условиями кредитования: “продукт” по акции “Новосёлы”, семейная ипотека с самой низкой ставкой, военная ипотека, и предложение на рефинансирование кредита взятого в стороннем банке.

В 2021 году Газпромбанк предлагает заемщикам несколько видов программ по ипотеке, среди которых каждый заемщик сможет подобрать подходящее предложение, в зависимости от условий предоставления займа и размера ставки:

- целевые кредиты на приобретение земельного участка или гаража, а также на покупку строящегося или ремонт уже имеющегося жилья;

- нецелевые займы под залог недвижимого имущества;

- рефинансирование действующего кредита на более выгодных для заемщика условиях;

- кредит на улучшение жилищных условий.

Предложения действительны для всех регионов РФ. Для оформления ипотеки достаточно наличия хотя бы одного филиала банка в конкретном субъекте Федерации. Помимо основных программ, у Газпромбанка имеется еще несколько специализированных предложений.

Какие бумаги затребует банк от продавца

При оформлении кредитной программы не только от претендентов будут требоваться Газпромбанком справки. Для продавцов объектов недвижимости, являющихся физ. лицами, разработан список документации для ипотеки:

- Паспорт (гражданский).

- Свидетельство о рождении (если продавец не достиг совершеннолетия).

- Перевод паспорта (гражданского)/свидетельства о рождении, заверенных нотариально, для лиц, не являющихся гражданами РФ.

- Свидетельство о заключении/расторжении брака.

- Письменное согласие от супруги/супруга на продажу объекта недвижимости. Если на момент оформления сделки продавец не состоит в законном браке, то он должен написать соответствующее заявление.

- Если в квартире/доме прописаны лица, не достигшие совершеннолетия, то потребуется письменное согласие от органов опеки.

- При продаже апартаментов потребуется документально подтвердить дееспособность продавца. В данном случае можно предоставить разрешение на ношение оружия, медицинскую справку, удостоверение водителя.

ЧИТАТЬ Что делать клиенту, если он забыл или потерял ПИН-код от карты Газпромбанка

Если продавцом является субъект предпринимательской деятельности, то от него Газпромбанк запросит такие бумаги:

- Устав.

- Учредительные документы.

- Выписку из ЕГРЮЛ.

- Свидетельство о постановке субъекта предпринимательской деятельности на учет в ФНС в качестве плательщика налогов.

- Приказ о наделении сотрудника полномочиями проводить от имени компании сделки по продаже объектов недвижимости.

- Доверенность на имя уполномоченного лица.

- Если организация продает апартаменты либо гараж, то от нее затребуют письмо, в котором будет указано, что сделка не имеет крупных размеров и в ней не задействованы заинтересованные лица.

В том случае если субъект предпринимательской деятельности продает строящийся объект недвижимости, ему нужно дополнительно передать финансовому учреждению:

- Анкету застройщика.

- Приказ о назначении сотрудника на должность генерального директора.

- Страховой полис.

- Документ, фиксирующий взаимодействие между ЖСК и застройщиком.

- Выписку, полученную в реестре АО.

В том случае если строящийся объект недвижимости имеет от банка аккредитацию, то все справки могут предоставляться в виде отсканированных копий (кроме выписки из ЕГРЮЛ). Этот порядок регламентирован ФЗ № 214.

Ипотечная программа “Новосёлы” (от 7,5 %)

Кредит выдаётся на следующие цели использования: покупку квартиры в строящемся жилом доме, покупку квартиры (или таунхауса) с оформленным правом собственности, покупку нежилого помещения (апартаментов) в строящихся объектах. Минимальная ставка по программе “Новосёлы” – 7,50 % годовых.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 60 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 45 000 000 рублей – при приобретении жилья в других городах России;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 10 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное и титульное страхование – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам (созаёмщикам)

- Гражданство – Российская Федерация;

- Регистрация и постоянное место жительство на территории России;

- Хорошая кредитная история;

- Возраст заёмщика от 20 до 65 лет;

- Непрерывный стаж трудовой деятельности на последнем месте – не менее 3 месяцев. Общий трудовой стаж – не менее 1 года;

- Доходов клиента должно хватать на погашение задолженности по кредиту.

Как рассчитываются процентные ставки?

- Ставка от 7,50 % годовых действует при сумме кредита: от 10 000 000 рублей – при покупке жилья в Москве и МО, г. Санкт-Петербурге и ЛО, от 5 000 000 рублей – при покупке недвижимости в других регионах России;

- Ставка от 8,20 % годовых действует при сумме кредита: от 6 000 000 рублей – при приобретении жилья в Москве и МО, Санкт-Петербурге и ЛО, от 3 000 000 рублей – для остальных регионов России;

- Ставка от 8,70 % годовых действует при сумме кредита: до 6 000 000 рублей – при покупке жилья в Москве и МО, и для Санкт-Петербурге и ЛО, до 3 000 000 рублей – при покупке недвижимости в других регионах РФ.

Прибавки к ставке:

- + 1.00 % – при отсутствии у заёмщика страхования риска смерти или утраты трудоспособности;

- + 0.30 % – прибавляется всем заёмщикам, кроме зарплатных клиентов или приобретающих недвижимость у компаний – партнёров Газпромбанка;

- + 0.50 % – прибавляется, если первоначальный взнос был менее 20 %.

Требуемые документы на ипотечный кредит

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (делается копия всех заполненных страниц);

- Потребуется номер индивидуального лицевого счета СНИЛС (необходимо указать номер в анкете);

- Копия трудовой книжки, заверенная печатью работодателя;

- Документ, подтверждающий доход (справка по форме банка, справка о доходах и суммах налога физического лица, оригинал выписки по счету вклада, поступившей заработной платы).

Часто задаваемые вопросы

При оформлении ипотеки возникают различные вопросы, требующие разъяснения. Ниже перечислены наиболее частые вопросы заемщиков:

Как вносить платежи?

Погашение ведется равными платежами. Информацию о предстоящем платеже можно посмотреть в ЛК мобильного кабинета «Телекард».

Предусмотрено ли досрочное погашение?

Условиями договора предусмотрено право на возврат всей суммы долга в любой момент, направив заявку через личный кабинет за день до запланированной выплаты.

Где получить справку или банковскую выписку о погашении долга?

Для получения документов обращаются в отделение Газпромбанка.

Нужно ли оформлять личную страховку?

Согласно закону об ипотечном кредитовании, обязательным является страхование покупаемой недвижимости. Банк рекомендует оформить личный полис для повышения гарантий благополучного возврата долга и снижения процентной ставки.

Как подтвердить продление страхования?

Специально приезжать в офис не нужно. Достаточно представить скан копию нового полиса по электронному адрес [email protected]

Чтобы воспользоваться бесплатной консультацией от квалифицированного специалиста и получить ответы на свои вопросы, перейдите на официальный сайт выбранного финансового учреждения, найдите и заполните форму (Имя и номер телефона). В течение 10 минут вам перезвонят и проконсультируют.

Программа “Семейная ипотека” (от 4,7 %)

Ипотечное предложение с самой низкой ставкой – 4,70 % годовых. Ипотечная программа разработана для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребёнок. Первоначальный взнос – от 20 % стоимости приобретаемой недвижимости. Нужно отметить, что в качестве первоначального взноса можно использовать средства материнского капитала (в полном объёме или частично).

В случае расторжения страхования в течении периода субсидирования (постановление №1711): личного страхования и страхования жилого помещения, процент по ипотеке устанавливается в размере ключевой ставки ЦБ РФ (на день выдачи ипотеки) + 4 процентных пункта. Порядок оформления ипотечного кредита по программе “Семейная ипотека” следующий:

- Заполните заявку дистанционно с официального сайта Газпромбанка или в любом отделении банка. Сотрудники банка сообщат Вам о решении по заявке в течении от 1 до 10 рабочих дней;

- Далее нужно будет оформить договор долевого участия на приобретение объекта строящейся недвижимости с застройщиком, и предоставить в банк документы по объекту недвижимости для согласования условий кредитного договора и индивидуальных особенностей предстоящей сделки;

- Откройте текущий счет. Подпишите с банком кредитную документацию;

- Сдайте договор долевого участия на государственную регистрацию в регистрационную палату;

- Предоставьте в страховую компанию необходимые документы (по заёмщику и строящейся недвижимости), и оформите нужные договора страхования;

- После предоставления в банк зарегистрированного договора долевого участия и договора страхования, банк перечислит денежные средства в счет оплаты стоимости приобретаемой недвижимости.

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей (но не менее 15 % от стоимости недвижимости);

- Максимальная сумма: 12 000 000 рублей – при покупке недвижимости в г. Москва и Санкт-Петербург, и 6 000 000 рублей – при приобретении жилья в других регионах РФ;

- Срок кредита: от 1 года до 30 лет;

- Первоначальный взнос: от 15 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Требования к заёмщикам

- Ипотеку смогут получить только Граждане России;

- Зарегистрированные и проживающие на территории РФ;

- Обязательно отсутствие у заёмщика плохой кредитной истории;

- Возраст на дату предоставления ипотеки – не менее 20 лет. Возраст на дату полного погашения кредитных обязательств перед банком – 65 лет;

- Непрерывный стаж на последнем месте работы (текущем) – не менее 3 месяцев (общий трудовой стаж должен быть не менее 1 года);

- Доходов заёмщика должно хватить для обслуживания ипотечного кредита.

Документы на ипотеку

- Заявление на получение ипотечного кредита;

- Оригинал и копия паспорта заёмщика (нужно предоставить в банк копии всех заполненных страниц паспорта);

- Страховое свидетельство государственного пенсионного страхования (достаточно указать лишь номер СНИЛС в анкете);

- Копия трудовой книжки, заверенная печатью работодателя (зарплатным клиентам Газпромбанка предъявлять её не нужно);

- Документ, подтверждающий доход заёмщика (это может быть справка по форме банка, справка о доходах и суммах налога физического лица, оригинал – выписка по банковскому счету).

Кроме того, Вы должны предоставить в банк документы, подтверждающие право получения ипотечного кредита в рамках программы “Семейная ипотека”:

- Свидетельства о Рождении всех имеющихся детей (включая совершеннолетних), со штампом, подтверждающим факт Гражданства РФ;

- Если такой штамп на Свидетельстве о Рождении отсутствует, то в этом случае предъявляем документ, подтверждающий Гражданство РФ.

Что необходимо для рефинансирования

При оформлении рефинансирования ипотечного кредита, выданного другим банком, пакет документов по объекту недвижимости остается неизменным. Он аналогичен тому перечню, который необходим для покупки квартиры с оформленным правом собственности (описан выше). Личные документы заемщика (в том числе справки, подтверждающие платежеспособность), предоставляются на общих основаниях, которые подробно рассмотрены в начале статьи.

Дополнительно необходимо предъявить кредитную документацию, в которую включается:

- действующий договор;

- справка об остатке задолженности (действительна в течение 30 дней).

Оформление ипотечного кредита, в том числе и в «Газпромбанке», предусматривает достаточно обширный перечень документов. Это обусловлено тем, что бумаги запрашиваются отдельно по каждому участнику сделки, а также по объекту недвижимости.

Программа “Военная ипотека” (от 7,8 %)

Специальная программа кредитования участников накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих для приобретения:

- Квартиры с зарегистрированным правом собственности;

- Квартиры в строящемся жилом доме по договору участия в долевом строительстве (договор должен быть заключен в полном соответствии с требованиями Федерального закона №214-ФЗ);

- Рефинансирование под залог квартиры, на которую зарегистрировано право собственности (предоставление кредитных средств для полного погашения долга по ипотечному кредиту иного банка);

- Приобретение недвижимости по ставке 4,70 % годовых в рамках программы “Семейная ипотека” (при соблюдении требований банка).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: отсутствует;

- Процентная ставка: от 7,80 % годовых;

- Максимальная сумма: 2 746 000 рублей;

- Срок кредита: от 1 года до 25 лет;

- Первоначальный взнос: от 20 %;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

В качестве источника первоначального взноса используются денежные средства целевого жилищного займа, который предоставляется заёмщику ФГКУ “Росвоенипотека”, и в том числе собственные средства заёмщика.

Требования к заёмщику

- Кредит может быть одобрен только военнослужащему, имеющему Гражданство Российской Федерации, который проходит военную службу, включен в реестр участников НИС и имеет соответствующее свидетельство;

- Постоянная регистрация в Москве или МО, или других регионов расположения Газпромбанка;

- У заёмщика должна быть положительная кредитная история;

- Возраст от 21 года до 50 лет – для мужчин, и до 45 лет – для военнослужащих женского пола;

- Участие военнослужащего в НИС в течении 3 лет.

Документы на кредит

- Заявление на получение ипотеки;

- Копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- В анкете нужно указать страховой номер индивидуального лицевого счета, поэтому необходимо при себе иметь СНИЛС;

- Свидетельство о праве участника НИС жилищного обеспечения военнослужащих на получение целевого жилищного займа.

Порядок оформления “Военной ипотеки”

- В первую очередь, нужно оформить заявку на ипотечный кредит. Сделать это можно на официальном сайте банка (онлайн) или собственно в отделении Газпромбанка. Заявка будет рассмотрена в течении 1 – 10 рабочих дней. О решении Вам сообщат на указанные в анкете контактные данные;

- Если Вы приобретаете недвижимость на вторичном рынке жилья, то обязательно обратитесь в независимую оценочную компанию для проведения оценки выбранного жилья. Далее, нужно передать отчеты об оценке недвижимости в банк;

- Передайте документы по объекту недвижимости и Продавцу недвижимости в отделение Газпромбанка;

- Откройте текущий счет “Военная ипотека (ЦЖС)” и текущий счет “Кредитный”. Далее, подпишите с банком документы на ипотеку и договор целевого жилищного займа;

- Дождитесь получения подписанного договора жилищного займа от ФГКУ “Росвоенипотека”, и поступления кредитных денежных средств (в качестве первого взноса) на Ваш текущий счет “Военная ипотека (ЦЖС)”;

- Внесите при наличии свои собственные денежные средства на текущий счет “Кредитный”, и подпишите с Продавцом договор купли – продажи или договор участия в долевом строительстве. Сдайте подписанный договор в регистрационную палату;

- Предоставьте в страховую компанию пакет документов по заёмщику и недвижимости, и подпишите необходимые договора страхования;

- После предоставления в офис банка договора купли – продажи или договора участия в долевом строительстве, который был получен в регистрационной палате, и договоров страхования, Газпромбанк перечислит кредитные средства в счет оплаты стоимости недвижимости (с текущих счетов “Кредитный” и “Военная ипотека (ЦЖС)”.

Зачем рассчитывать долговую нагрузку

В ситуации, когда ежемесячный взнос по ипотечному кредиту превышает 50% от заработной платы, у банковской организации возникает беспокойство по поводу платежеспособности потенциального клиента. Это обстоятельство необходимо учесть, отправляя заявку на выделение заемных средств на покупку жилой недвижимости.

Центральный банк пока не устанавливает требования учета долговой нагрузки клиентов банковскими организациями при рассмотрении заявок на ипотеку. Но внутренняя банковская политика может предполагать иные условия обслуживания.

Рекомендуется запрашивать ипотеку с таким расчетом, чтобы ежемесячный взнос был не больше половины официального ежемесячного дохода заемщика. При выдаче крупных ипотечных кредитов банковские организации ориентированы на платежеспособных клиентов, которые могут выдержать продолжительную финансовую нагрузку.

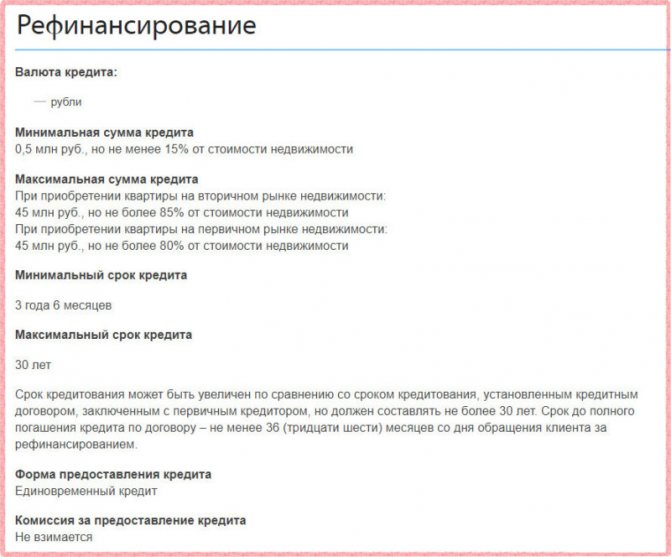

Программа “Рефинансирование ипотеки” (от 8,3 %)

Целевое назначение ипотечного кредита: рефинансирование под залог квартиры (на которую зарегистрировано право собственности), рефинансирование под залог имущественных прав требования (по договору долевого участия / уступки).

Условия кредитования

- Валюта: рубли РФ;

- Минимальная сумма: 100 000 рублей, но не менее 15 % от стоимости квартиры;

- Процентная ставка: от 8,30 % годовых;

- Максимальная сумма: 45 000 000 рублей;

- Срок кредита: от 1 года (на приобретение ипотеки в строящихся жилых домах), и от 3,6 лет (для жилья с оформленным правом собственности) до 30 лет;

- Первоначальный взнос: не берётся;

- Комиссия за выдачу: не берётся;

- Срок рассмотрения: от 1 до 10 рабочих дней (отсчёт ведётся с момента предоставления в банк полного пакета документов);

- Страхование: страхование недвижимости проводится в обязательном порядке. Личное (утраты жизни и трудоспособности) и титульное страхование (ограничения или обременения права собственности) – по желанию заёмщика;

- Обеспечение: залог приобретённого за счет кредитных средств объекта недвижимости.

Чтобы получить кредит на рефинансирование, нужно иметь до даты обращения в Газпромбанк не больше двух просроченных платежей сроком не больше 29 дней за фактический срок обслуживания рефинансируемого кредита, но не более чем за 12 месяцев.

Процентная ставка по рефинансированию ипотечного кредита равна 8,30 % годовых. К ставке прибавят ещё один процентный пункт, в случае, если заёмщик откажется от страхования риска смерти или утраты трудоспособности (риска несчастного случая) и титульного страхования.

Требования к заёмщикам

- Гражданство – Российская Федерация;

- Регистрация и постоянное проживание на территории России;

- Возраст заёмщика от 20 до 65 лет;

- Наличие положительной кредитной истории;

- Непрерывный стаж работы на последнем месте трудовой деятельности не менее 3 месяцев. Общий трудовой стаж не менее 1 года.

Необходимые документы на ипотеку

- Заявление на ипотечный кредит;

- Оригинал и копии всех заполненных страниц паспорта или другого документа, удостоверяющего личность;

- Копия трудовой книжки, заверенная печатью работодателя;

- Документ, подтверждающий доход (это может быть: справка по форме банка, справка о доходах и суммах налога физического лица, оригинал выписки по банковскому счету, открытому в любом банке, содержащей сведения о поступившей зарплате, заверенную штампом банка;

- В анкете необходимо указать страховой номер индивидуального лицевого счета. Для этого нужно иметь при себе СНИЛС.

Порядок оформления кредита на рефинансирование

- Оформите заявку на рефинансирование ипотечного кредита. Сделать это можно в отделении Газпромбанка или на официальном сайте банка (дистанционно). Заявку рассмотрят в течении 1 – 10 рабочих дней. О решении по заявке Вас известят сотрудники банка;

- Воспользуйтесь помощью независимой оценочной компании для проведения оценки недвижимости. Банк может принять отчет любой оценочной компании;

- Подпишите нужную кредитную документацию, и банк перечислит кредитные денежные средства в счет погашения долга по первичной ипотеке;

- Оформите государственную регистрацию ипотеки, а также переход залога объекта недвижимости от первичной кредитной организации в пользу Газпромбанка в регистрационной палате.

Рассчитайте платежи по ипотеке с помощью онлайн калькулятора.

Ипотека

Подтверждение целевого использования кредита

После регистрации права собственности необходимо получить кредитные средства. Ипотечный клиент предоставляет в банк подтверждение передачи первого взноса продавцу и выписку из реестра прав на недвижимость. В бумаге из Росреестра теперь значатся его имя и залог в пользу Газпромбанка.

Рекомендуемая статья: Военная ипотека в Связь Банке

Какие документы нужны для ипотеки Газпромбанка при оформлении права собственности на построенную квартиру? Кредитору необходимо зарегистрировать закладную на этот объект, хотя обременение и накладывается на него автоматически по условиям договора строительства. Клиент представляет в банк выписку из Росреестра, технические документы, оценочный отчет и прочие бумаги при необходимости. После этого составляется закладная и регистрируется в положенном порядке.

При получении в Газпромбанке ипотеки перечень документов можно уточнить у кредитного менеджера. Он подскажет, что именно потребуется в вашем случае.

Кроме того, каждый год необходимо предоставлять полис страхования объекта залога. Это обязательное требование в соответствии с законодательством (). Страхование жизни и здоровья заемщика добровольное, но от него зависит процентная ставка. Если вы застраховали ипотеку, следует отнести в банк и полис финансовой защиты.

Какие бумаги затребует банк при рефинансировании ипотеки

Газпромбанк предлагает физ. лицам, столкнувшимся с финансовыми сложностями, отразившимися на способности оплачивать ежемесячные платежи по ипотеке, принять участие в программе рефинансирования. Ее суть заключается в том, что банк снижает размер обязательных платежей за счет увеличения срока действия кредита.

Для проведения рефинансирования действующей ипотеки клиенту нужно предъявить:

- Договор.

- Паспорт (гражданский) заемщика.

- ИНН.

- Справку о доходах.

- Справку об остатке долга.

Как быстро собрать пакет документов

Чтобы быстро сформировать пакет документации для участия в ипотечной программе, физ. лицам необходимо обратиться к юристам. С узкопрофильным специалистом придется заключить соглашение и оплатить его услуги. На его имя необходимо выписать и заверить в нотариальной конторе доверенность, на основании которой он будет обращаться в государственные инстанции и частные организации за справками.

ЧИТАТЬ Карты Газпромбанка «Travel Miles»: условия начисления, проверка остатка, способы потратить мили