Стоит ли оформлять ипотечный кредит?

Квартирный вопрос — это одна из актуальных проблем российского общества. Большинство экономически активного населения, получающее среднюю зарплату 20-25 тыс. рублей, не может накопить на собственную жилплощадь. Недвижимость покупают только предприниматели, топ-менеджеры и высокооплачиваемые чиновники. Кому-то вожделенные метры достаются от родственников. Кто-то имеет право на аренду квартиры, принадлежащей муниципалитету. Часть граждан становится домовладельцами в результате мошеннических операций.

Некоторые аналитики считают, что высокая стоимость недвижимости в Российской Федерации связана с коррумпированностью строительной отрасли. Кто-то связывает завышенную цену квадратного метра с необходимостью закупки дорогих иностранных строительных материалов.

Многие пары вынуждены снимать комнаты, и постоянно менять место жительства. Владельцы помещений часто указывают в объявлениях, что им не требуются постояльцы с детьми и животными. Наличие маленьких детей сильно осложняет поиск жилья. Для многих россиян, имеющих детей, заём — это единственный способ решения жилищной проблемы.

Крупная ссуда налагает серьёзные ограничения на домашний бюджет. Взносы по займу составляют 30-40% от дохода семьи. Для комфортного возврата задолженности лучше найти дополнительные источники прибыли и сократить расходы домашнего хозяйства. Также следует уменьшить долговую нагрузку.

Дает ли Сбербанк ипотеку с дифференцированным способом?

Необходимо перейти к конкретным программам кредитования, связанным с предложениями крупнейшего финансового учреждения. Заемщику предлагают:

- приобрести готовое или строящееся жилье под ставку от12 до 12.5 процента;

- заняться строительством собственного дома (13 %);

- купить земельный надел или частный дом (от 12.5 процента);

- выбрать участок под строительство гаража (от 13 процентов).

Сколько берет Сбербанк за перевод средств со счета на счет

Отдельно представлена военная ипотека. Не забыт материнский капитал, способствующий решению жилищного вопроса для многодетных семей.

Специалисты банка намеренно продвигают аннуитетный вариант. Отработанная схема известна и снижает долговую нагрузку. Это особенно важно в первый период после одобрения кредита и приобретения жилья.

Сложившееся финансовое положение в стране заставляет Сбербанк принять особые меры безопасности. Сейчас практикуется аннуитет, сводящий риски для двух сторон к минимуму.

Специфика ипотечного кредитования

Жилищная ссуда имеет ряд характерных признаков, которые отличают её от других финансовых инструментов. Жилищные кредиты отличаются большими объёмами и предполагают наличие созаёмщиков и поручителей. Деньги предоставляются под залог недвижимого имущества на длительное время (до тридцати лет).

Обеспечение, оформляемое в качестве залога, должно соответствовать следующим стандартам:

- В здании нет деревянных перекрытий;

- Дом не находится в аварийном и ветхом состоянии;

- В квартире не зарегистрированы посторонние;

- Дом построен в микрорайоне с благоприятной экологической обстановкой;

- На жильё не наложены обременения (арест, рента и пр.);

- В комнатах есть электричество, отопление, ГВС и ХВС;

- Возраст здания не превышает 30 лет;

- Помещение находится в удовлетворительном санитарно-техническом состоянии (отсутствуют насекомые, плесень, грибок и т. д.);

- Многоквартирный дом находится в районе с развитой инфраструктурой (в шаговой близости есть школы, больницы, магазины и остановки общественного транспорта);

- Износ жилого фонда не может быть выше 70%;

- Квартира не располагается на первом или цокольном этаже.

Окна квартиры не должны выходить на свалку, промышленное предприятие или кладбище. Эксперт, осматривающий помещение, беседует с жильцами дома и участковым полиции. Жилые объекты, расположенные в районах с высоким уровнем преступности, в качестве обеспечения не принимаются. Предмет залога подлежит обязательному страхованию в аккредитованных фирмах.

Контрагент не вправе совершать какие-либо действия с залоговым обеспечением без согласия заимодавца. Получатели заёмных средств могут воспользоваться различными льготами, позволяющими сократить ставку по займу. Человек имеет право оформить налоговый вычет на сумму НДФЛ, выплаченную в течение отчётного периода.

Специалистами банка разработаны ипотечные программы, предназначенные для разных социальных категорий. Самыми популярными продуктами являются займы на покупку квадратных метров в новостройках и на вторичном рынке. Ипотечный кредит с господдержкой предназначены для многодетных семей. Также существуют продукты для граждан, собирающихся построить коттедж или гараж по собственному проекту.

Если у человека в собственности имеется ликвидная недвижимость, то он может взять нецелевой заём и улучшить жилищные условия. Деньги на покупку жилплощади переводятся только при условии внесения суммы, величина которой равна 10-30% рыночной цены залога. Заём предоставляется в рублях или иностранной валюте.

Контрагенты, попавшие в сложную жизненную ситуацию, могут воспользоваться программами реструктуризации. Если соискатель затрудняется с выбором конкретного предложения, то он может обратиться к риелтору. Специалист расскажет, как вносить средства, которые пойдут на гашение ипотечного кредита.

Как быстро выплатить ипотеку: советы

Условия досрочного погашения прописываются в кредитном договоре. Некоторые банки накладывают мораторий на досрочное погашение, но по большей части кредитные организации не препятствуют желанию заемщика досрочно погасить займ.

Выгода от досрочного погашения очевидна: заемщик после завершения кредита может свободно распоряжаться своими средствами, недвижимость полностью переходит в распоряжение собственника, банк снимает обременение, заемщик может получить налоговый вычет на квартиру.

Существуют некоторые рекомендации относительно досрочного погашения кредита, которых следует придерживаться:

- Погасить ипотеку можно полностью или частично. При частичном погашении недостаточно пополнить счет на большую сумму, нужно написать заявление в главном офисе банка, иначе в назначенный срок банк снимет со счета только сумму, равную аннуитетному платежу.

- При погашении ипотеки можно сократить либо сумму долга, либо срок. Вариант погашения стоит тщательно продумать. При стабильной работе и уверенном регулярном заработке можно сокращать срок. Если необходимо снизить финансовую нагрузку и уверенности в заработке нет, лучше сокращать сумму долга.

- Погашение ипотеки выгодно только в начале кредитного срока, пока идет погашение процентов. Во второй половине срока проценты уже выплачены, поэтому выгода от досрочного погашения будет невелика.

- Даже в том случае, если проценты выплачены, досрочное погашение долга выгодно из-за сокращения страховых взносов, которые напрямую зависят от размера задолженности.

- Банкам не выгодно досрочное погашение кредита из-за снижения переплат. Введение штрафов за него отменено с 2011 года, поэтому кредитные организации вводят различные условия, например, максимальную сумму досрочного платежа. Заемщик обязан уведомить банк о досрочном погашении за месяц до взноса. Заявка будет рассмотрена банком в течение 3-5 рабочих дней. Существуют моратории на досрочное погашение. Кредитные организации оставляют за собой право на запрет частичного погашения, что прописано в кредитном договоре.

По любым вопросам относительно платежей нужно обращаться к кредитному менеджеру, оформлявшему кредитный договор. Уточнять подобные вопросы желательно до подписания договора на этапе оформления ипотеки.

Требования к потенциальному клиенту

Гражданин, планирующий получить заём, должен удовлетворять требованиям, которые разработаны кредитным комитетом. Займы выдаются людям, имеющим устойчивое материальное положение и стаж на последней работе не менее 6 мес. У будущего контрагента должна быть образцовая деловая репутация и позитивная кредитная история.

Также соискатель должен соответствовать следующим параметрам:

- Гражданство России;

- Возраст от 21 года до 60 лет;

- Официальное трудоустройство;

- Наличие финансовонезависимых созаёмщиков;

- Положительный «сетевой портрет» в социальных сетях;

- Отсутствие проблем с законом (уголовные и административные правонарушения, открытые исполнительные листы).

Заявка принимается при наличии полного комплекта документов, касающихся кредитуемого объекта. Также контрагенту следует предъявить квитанцию об оплате первоначального взноса, анкету-заявление, трудовую книжку и выписку по форме 2-НДФЛ.

Можно ли поменять способ оплаты кредита с аннуитетного на дифференцированный

Есть законодательные нормативы, согласно которым размер кредитного взноса не должен превышать половины дохода заемщика, а при дифференцированном графике это практически недостижимо. Если снова массово ввести дифференцированные платежи, процент отказов по заявкам значительно повысится, а портфель проблемной задолженности банка заметно вырастет.

Достаточно много ошибок связано с приобретением страховых полисов. Многие граждане, оформившие заём, отказываются страховать свою жизнь. Также они не приобретают полисы, страхующие риск потери работы и банкротства физлица.

Первый взнос по ипотеке

Покупатель обязан выплатить собственнику залоговой квартиры первоначальный взнос. Оставшаяся часть стоимости жилплощади будет выдана в виде ипотечной ссуды. Величина первого взноса доходит до 50% от рыночной цены приобретаемой квартиры. Чем выше уплаченная сумма, тем ниже переплата по займу. Перечисление крупного первоначального взноса подтверждает достаточный уровень доходов клиента и положительно оценивается финансистами. Если человек платит 40-50% от цены жилплощади, то он вправе рассчитывать на особые условия сотрудничества.

Гашение первого транша можно осуществить за счёт средств семейного капитала. Часть клиентов использует заёмные ресурсы для совершения первого взноса. Такой метод оплаты создаёт дополнительную финансовую нагрузку и увеличивает пассивы личного бюджета. Оптимальным вариантом считается внесение беспроцентных средств, которые образовались за счёт личных накоплений.

В некоторых банках существуют продукты, не предполагающие оплату первоначального взноса. Данные продукты отличаются завышенной стоимостью. Человек обязан предоставить залог, ценность которого значительно превышает величину оформляемой ссуды. Займы без первоначального взноса являются рискованными для кредитора, поэтому он проверяет соискателей особенно тщательно. Сумма перечисляется единым траншем.

В каких банках дифференцированный платеж по ипотеке и чем он выгоднее аннуитетного

Влияние инфляции в долгосрочной перспективе сводит к нулю все преимущества дифференцированного метода – максимум затрат приходится на первые месяцы выплат, когда деньги оказываются максимально дорогими (инфляционная составляющая — минимальна).

Каждый человек хотел бы минимизировать денежные потери своего семейного бюджета, поэтому ищет варианты для реализации данного факта. Придавать значение схемам выплат по ипотеке очень важно. Дифференцированный платеж по ипотеке значительно сокращает часть годовых процентов, однако подходит тем клиентам, которые готовы в начале срока вносить довольно большие суммы.

График оплаты ипотечного кредита

После подписания соглашения физлицо получает план погашения задолженности, в котором указываются даты ежемесячных взносов, остаток долга и начисленные проценты. Также в графике указывается аннуитетные платежи и общий остаток задолженности. Нарушение сроков зачисления денег может повлечь наложение штрафных санкций со стороны заимодавца. Должнику придётся выплачивать штраф, величина которого определяется ключевой ставкой (устанавливается ЦБ). Если клиент не сможет рефинансировать или реструктуризовать задолженность, то он утратит права на залог.

Должник может погасить заём следующими способами:

- Передача наличных через кассу;

- Перечисление безналичных средств со счёта;

- Перевод денег с пластиковой карты.

Кроме перечисленных способов плательщик может пользоваться банкоматами и терминалами, оснащёнными купюроприёмными устройствами. При зачислении денег на счёт комиссия не взимается. Для перевода денежных средств заёмщик может использовать приложение для смартфона. ПО предоставляется бесплатно. Процесс перевода наличных можно автоматизировать. Для этого нужно обратиться в бухгалтерию предприятия и подписать заявление о регулярном списании части зарплаты.

Что лучше — аннуитетный или дифференцированный платеж

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Внеплановое погашение кредита

Каждый должник вправе погасить ссуду досрочно без уплаты комиссий. Внеплановое погашение осуществляется на основании письменной заявки клиента. Частичный досрочный возврат позволяет сократить срок договора и уменьшить величину ежемесячной выплаты. Если физлицо собирается погасить ссуду полностью, то ему нужно уточнить остаток задолженности у работника банка. Недостаток или излишек денег на счёте осложняет процесс погашения ссуды.

После того как кредит будет закрыт, клиенту следует взять выписку об отсутствии задолженности. Также необходимо аннулировать страховой контракт. Снятие обременения с залоговой недвижимости производит Росреестр (для осуществления операции требуется оплатить госпошлину).

Виды платежей по кредиту аннуитетный и дифференцированный

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав. Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга. А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж

Аннуитетные платежи

Этот способ погашения кредита наиболее распространён в международной банковской практике. Сумма долга складывается с начисленными процентами и делится на равные доли. Человеку не нужно запоминать большое количество цифр. Достаточно зафиксировать в памяти размер аннуитета, который не меняется на протяжении всего срока договора.

Аннуитетный платёж предполагает приоритетное гашение процентной составляющей. Размер начисленных процентов будет уменьшаться по мере закрытия долга. Внеплановые перечисления средств при внеочередном возврате долга предполагают значительную переплату и не являются выгодными для заёмщика.

Можно ли поменять аннуитетный на дифференцированный?

Переход с одного выбранного способа на другой сопряжен с немалыми сложностями. Требуется заручиться согласием самого финансового учреждения, выдавшего займ по ипотеке.

Возможность перехода должна быть отражена в подписанном договоре, иначе просьба о пересмотре становится просто бессмысленной. Отсутствие соответствующего пункта не помешает досрочному погашению. Размер оставшейся суммы займа не оговаривается,и есть шанс стать полноценным владельцем жилья раньше положенного срока.

Как проверить баланс карты Альфа Банка?

Необходимо подать заявку, содержащую подробный отчет о предыдущих выплатах с точным указанием чисел, процентов и суммой задолженности. Комиссионный сбор в этом случае не предусмотрен и переплачивать не придется. Происходит своего рода рефинансирование и желательно обладать должной суммой для закрытия вопроса.

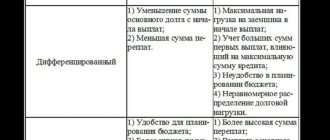

Дифференцированные платежи

Эта схема погашения подходит состоятельным гражданам. Данный метод возврата задолженности подразумевает приоритетное погашение тела долга. Особенности ипотечного кредита с дифференцированными взносами заключаются в том, что в первую очередь заёмщику придётся вносить крупные суммы. После этого взнос начинает постепенно уменьшаться.

Именно эта схема часто используется людьми, которые планируют досрочное погашение долга. Она предполагает меньший объём переплаты, чем аннуитетный вариант возврата ссуды. Дифференцированный платеж позволяет сэкономить значительные суммы на выплате страховых премий (вознаграждение зависит от объёма задолженности).

Аннуитет и дифференцированный платеж — в чем разница?

Независимо от того, где оформлялся займ и для каких целей он был оформлен, каждая выплата по договору включает:

- часть основного долга, который устанавливается в зависимости от объема кредита;

- проценты, начисленные за пользование заемными средствами.

Комментарий эксперта: Выбирая аннуитет или дифференцированный платеж, учитывайте их принципиальную разницу.

- Аннуитетный кредит гасится равными частями, согласно графику.

- Дифференцированный предусматривает постепенное снижение ежемесячных взносов.

Персональный план погашения ипотечного кредита

Индивидуальный график обычно составляется для организаций, бизнес которых носит сезонный характер. Индивидуальная схема возврата займа может сочетать дифференцированные и аннуитетные взносы, а также периоды «ипотечных каникул».

Персональный график гашения долга составляется и в случае реструктуризации кредита. Заимодавец по договорённости с должником может периодически изменять срок возврата задолженности. Достаточно экзотической системой возврата заёмных ресурсов является погашение тела долга в конце срока договора. Заёмщик ежемесячно гасит только проценты, величина которых остаётся неизменной.

Отзывы

Однозначно оценивать отклики о методах погашния ипотеки не приходится. Мнения разделены и связаны с материальным благосостоянием.

Сергей, Екатеринбург:

Оформил ипотеку и решил остановиться на аннуитетном варианте, тем более что в Сбербанке настояли на этом. Понравился сам принцип и возможность вносить одинаковую сумму во время погашения обязательств. Это помогает рассчитать бюджет и не бояться переплатить деньги.

Вклад Сбербанка лови выгоду в 2021 году

Екатерина, Москва:

Заняла новую должность,и резко возрос ежемесячный доход. Продала старую квартиру, получила кредит и приобрела отличное жилье в новостройке. Пришлось немного подождать до ввода в эксплуатацию. Дифференцированная отдача отразилась на расходах, но радует возможность в дальнейшем платить минимальные деньги.

Андрей, Воронеж:

Переход на хорошую работу привел к мысли заняться жильем, особенно после свадьбы и ожидания первенца. В самом начале выплачивать кредит было не слишком сложно, зарплата явно позволяла это делать. Кризис привел к закрытию фирмы, и пришлось искать другое место. Выплачивать большие суммы стало невыгодно и пришлось быстро перейти с долгами в Сбербанк на аннуитетный способ, где точно известен ежемесячный взнос.

Использование программного калькулятора

Предварительную оценку стоимости ссуды можно произвести с помощью специализированного ПО. Цифровой ипотечный калькулятор позволяет сравнить размер переплаты по ипотечному кредиту. Полученные цифры носят ориентировочный характер. Точные значения можно узнать у менеджера.

Для расчёта цены займа необходимо ввести следующие сведения:

- Размер кредита;

- Дата заключения и время действия соглашения;

- Процентная ставка;

- Величина комиссионных.

В итоговой таблице будет указана общая переплата, объём ежемесячного взносов и дата окончания выплат. Вычисления можно проводить при помощи нескольких калькуляторов. Такой подход позволит выявить неточности и погрешности в полученных данных. Если клиент будет возвращать долг по индивидуальному графику, то расчёт придётся делать вручную. Для этого можно использовать электронные таблицы или специализированные математические приложения.

Достоинства и недостатки

Прежде чем поменять вариант отдачи не помешает оценить преимущества и недостатки предложенных способов. Дифференционная отдача позволит:

- в конечном итоге сэкономить немалые средства, сумма первоначального и последних взносов снижается от 3 до 5 раз;

- стать заблаговременно владельцем жилья, пока есть силы и высокооплачиваемая работа, не дожидаясь выхода на пенсию;

- значительно снизить процентную ставку, ставшую совсем мизерной к окончательному погашению;

- заранее разработать схему и проверить расчеты с помощью интерактивного сервиса;

- немало сэкономить на страховых выплатах, поскольку ежегодный договор затрагивает оставшуюся сумму задолженности.;

- провести реструктуризацию в случае непредвиденных обстоятельств на довольно выгодных условиях.

Работающая схема отдачи не могла обойтись без ограничений. Их нельзя сбрасывать со счетов перед подачей заявки на кредитование:

- материальная нагрузка сильно увеличится, потребуется иметь запас средств для решения текущих проблем;

- запрашиваемая сумма не всегда удовлетворяется, особенно если существует скрытая часть доходов, не- нашедшая официального подтверждения;

- проведенная сотрудниками проверка доказала необоснованность притязаний и отход от условий кредитования по ипотеке;

- возникают непредвиденные риски, зависящие от семейных обстоятельств и форс-мажора.

Придется строго следовать графику погашения и вносить положенные суммы, не превышая число окончания периода. В противном случае заемщику грозит просрочка и включения ставки в 36 процентов.

Особенности рефинансирования

Физические и юридические лица, желающие снизить переплату по займу, могут воспользоваться программой рефинансирования. Этот продукт даёт возможность переоформить кредит под более низкий процент, а также консолидировать займы, полученные у разных заимодавцев. Каждое заявление на предоставление рефинансирования рассматривается в индивидуальном порядке.

Новый заём оформляется на следующих условиях:

- Минимальный размер — 300 тыс. р;

- Ставка — 9,5% годовых (при условии покупки страхового полиса);

- Максимальный срок договора — 30 лет;

- Предельная величина — 7 млн р.

В качестве обеспечения может быть предоставлен жилой дом, комната или таун-хаус. Займы оформляются гражданам в возрасте от 21 до 75 лет, имеющим постоянное место работы и официальное трудоустройство. Для участия в программе рефинансирования соискатель обязан предъявить:

- Заполненную анкету;

- Паспорт с отметкой о постоянной регистрации;

- Справку, подтверждающую регистрацию по месту пребывания (при наличии временной прописки);

- Трудовую книжку;

- Справку о доходах.

Заявка рассматривается в течение недели. Деньги выдаются в офисе банка по месту регистрации физлица. Если должник несвоевременно перечислит средства по ипотеке, банк будет взыскивать неустойку.

Аннуитетная и дифференцированная схема погашения ипотеки: что выбрать

Фиксированный платеж будет равен 21,247 тыс. рублей, при этом в первый месяц проценты максимальные – 8,333 тыс. рублей, а погашение основного долга в сумме взноса составит всего 12,914 тыс. В целом клиент переплатит по кредиту 274,823 тыс.

Данный порядок расчета применяется всеми банковскими учреждениями, так как он является более выгодным и удобным для кредитора, а выплата равных сумм комфортна для заемщика. Для примера можно сравнить условия с аннуитетной схемой по разным видам ипотеки.

Как сократить ежемесячные взносы по ипотеке?

Заёмщики имеют право воспользоваться различными льготами и субсидиями, которые предоставляются согласно принятым федеральным законам. Речь идёт о материнском капитале, акции «Молодая семья» и субвенциях, выдаваемых местными органами власти. Также человек может воспользоваться скидками, которые предоставляют строительные организации.

Для уменьшения процентной ставки можно использовать следующие варианты:

- Купить полис, страхующий жизнь;

- Воспользоваться сервисом электронного оформления сделки;

- Стать участником зарплатного проекта;

- Выбрать квартиру при помощи площадки «Домклик от Сбербанка».

Использование перечисленных способов позволяет снизить стоимость займа на несколько процентов годовых. Если соискатель является солдатом или офицером российской армии, то он может взять специальный ипотечный кредит для военных. Для этого ему необходимо подать заявление на оформление сертификата ЦЖЗ (целевой жилищный заём). Аннуитетные платежи вносятся из федерального бюджета.

Если жилые здания возведены на кредитные средства банка, то покупатель жилплощади может получить скидку в размере 0,5% годовых. Заёмщики, работающие в бюджетной сфере, имеют право на получение льгот. Лица, относящиеся к социально незащищённым слоям населения, также могут стать участниками специальных программ.

Подведение итогов

Простейшие математические расчеты указывают на то, что при займах на длительный срок выплата процентов и итоговый размер выплат по дифференцированной схеме оказываются меньше, чем в случае с аннуитетными платежами. Однако при детальном углублении во все нюансы, превосходство первого способа уже не кажется таким очевидным и выгодным для заемщика.

Из главных минусов схемы с уменьшением выплат можно отметить сниженную сумму кредита, который предоставляет банк исходя из анализа платежеспособности клиента. Однако если последний имеет достаточный уровень дохода, чтобы без проблем погашать наибольшие платежи в течение первого года, ему также хватит средств на аннуитетные платежи. При этом он сможет рассчитывать на максимальный размер займа, более выгодную процентную ставку и меньший период кредитования.

Первоначальный взнос

Первоначальный взнос влияет на ставку прямым образом, отмечает эксперт. Самые выгодные ставки можно получить при взносе — 20-30 % от суммы запрашиваемого кредита. Более высокий взнос почти ни в одном банке не влияет на условия займа, но благодаря ему можно упростить подачу заявки — достаточно будет предоставить паспорт и второй документ.

Очень большой первоначальный взнос тоже таит ряд нюансов. Банкам может быть невыгодна маленькая сумма кредита как по абсолютному значению, так и в отношении стоимости залога. Причина — если долг будет существенно меньше стоимости квартиры, то усложняется ее реализация банком при недобросовестной оплате займа. Некоторые кредиторы ставят ограничения по взносу до 80 %.

Отметим, что сейчас от государства можно получить различные социальные субсидии, самая распространенная из них — материнский капитал. С 2021 года сертификаты номиналом в 466 тыс. рублей стали давать и за первенца. Практически все банки готовы учитывать их, как первоначальный взнос. Но есть ряд банков, которые даже при маткапитале требуют внесения собственных средств на покупку квартиры в размере 5-10 % от стоимости жилья.