Понятие зачета или возврата суммы излишне уплаченного налога и причины возникновения переплаты

Зачет суммы излишне уплаченного налога представляет собой особую процедуру, предусмотренную действующим законодательством РФ, которая заключается в утверждении наличия факта переплаты и последующем распределении лишних финансовых средств.

Уплатой налога будет считаться как прямое перечисление денежных средств в определенном размере на бюджетный счет государства, так и проведение зачета лишней суммы уполномоченным налоговым органом.

Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа основан на принципах действующего налогового законодательства РФ и направлен на сохранение интересов налогоплательщиков.

Практика показывает, что переплаты могут возникать даже у самых опытных и внимательных бухгалтеров. Наиболее частые причины ее возникновения заключаются в результате подачи уточненной декларации за определенные налоговые периоды.

Если в новой декларации размер суммы является меньшим по отношению к первоначальному документу, возникает образование переплаты.

Помимо этого, нередко переплаты возникают по более простым причинам – механических ошибок уполномоченных лиц, описок, неточностей, при нарушении установленных сроков подачи налоговых документов, ошибки при формировании налоговой базы и т.д.

Возможной причиной для возникновения переплаты также могут являться и определенные изменения в налоговых расчетах, которые были внесены действующим законодательством РФ уже после того, как первая декларация уже была представлена в налоговую организацию.

Решение о зачете излишне уплаченного налога

Статья 78 НК РФ регламентирует, что решение о зачете суммы излишне уплаченного налога может быть принято уполномоченным органом при наличии соответствующих оснований. Данное решение должно быть создано в течение 10-ти дневного периода с того дня, когда заинтересованным лицом было подано соответствующее письменное заявление.

Зачет излишне уплаченного налога производится по месту регистрации налогоплательщика, без начисления каких-либо процентов в отношении данной суммы, если статья 78 НК РФ не устанавливает иные правила и положения.

Важным нюансом при зачете суммы определенного размера, которая была излишне уплачена, будет являться тот факт, что статья 78 и ее нормы могут быть применимы только в том случае, если переплата явилась результатом действий исключительно налогоплательщика.

В тех ситуациях, когда дополнительные денежные средства были перечислены по причине необходимости исполнения какого-либо предписания или решения налогового органа, зачет денежных средств не может быть осуществлен.

До непосредственного момента вынесения решения о зачете денежных средств, уполномоченный орган обязан осуществить проверку и сверку всех имеющихся данных для подтверждения или опровержения факта необходимости зачета.

В тех случаях, когда доказательства необходимости так и не были выявлены, налогоплательщик получает официальный отказ в зачете денежных средств, с указанием причины и оснований данного решения.

Возмещение излишне уплаченного НДФЛ

Когда возникает переплата по НДФЛ

Прямой запрет на оплату НДФЛ за счет агента указан в п. 9 ст. 226 НК РФ: «Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом». Переплата по НДФЛ может образоваться в случае, когда налоговый агент излишне удержал и перечислил в бюджет налог с сумм дохода, выплаченного физлицу.

Ситуации, при которых может быть излишне удержан налог, следующие:

• Работник получил отпуск авансом и увольняется. При увольнении работодатель может удержать часть излишне выплаченных отпускных из доходов, причитающихся к выплате сотруднику, но не более 20%. Остальную часть сотрудник может вернуть добровольно (вот тут и появится излишне удержанный налог).

• Если при расчете пособия по больничному листу допущена ошибка и работнику выплачена сумма пособия в завышенном размере, то ФСС не примет такие суммы к зачету. Придется пересчитать пособие и НДФЛ. Опять же излишне выплаченное придется или удерживать из доходов (но только в случае счетной ошибки), или просить работника добровольно средства вернуть.

• Когда работнику положены стандартные налоговые вычеты, но он несвоевременно предоставил подтверждающие документы. Приходится пересчитывать налоговую базу по НДФЛ с начала года, и возможно возникновение излишне удержанной суммы налога.

• Если работник получает имущественный вычет не с начала года. Надо будет пересчитать доходы работника с начала года и вернуть излишне удержанный налог.

• Если в организации есть сотрудник-иностранец, работающий по патенту, то возвратить удержанный ранее НДФЛ придется, когда уведомление о праве на уменьшение НДФЛ с его доходов на суммы фиксированных авансовых платежей поступило от налогового органа после того, как работодатель начал выплачивать работнику доход.

• Когда НДФЛ ошибочно рассчитан по более высокой ставке или налог удержан из необлагаемого дохода.

Как выявить переплату

Сумму НДФЛ, излишне удержанную с дохода, может обнаружить налоговый агент, который выплачивает налогоплательщику доход и сразу производит удержание налога.

Также указать на переплату может налоговый орган. Тогда с момента обнаружения факта переплаты (согласно п. 3 ст. 78, п. 4 ст. 79, п. 1 ст. 231 НК РФ) налогоплательщик должен быть извещен в течение 10 рабочих дней.

Налоговый орган извещает о переплате одним из следующих способов:

- письменным извещением, вручаемым лично под роспись;

- почтовым отправлением с уведомлением;

- указанием суммы переплаты в личном кабинете налогоплательщика.

Порядок возврата переплаты

НДФЛ перечисляется в бюджет из доходов физлица. Организация, выступающая в роли налогового агента, не имеет права уплачивать налог за счет своих средств. Правила возврата переплаты НДФЛ детально разъяснил Арбитражный суд Московского округа в постановлении от 20.08.2020 № Ф05-11952/2020 по делу № А40-263501/2019. Порядок возврата НДФЛ зависит от причины переплаты:

- Налоговый агент ошибочно перечисляет по реквизитам НДФЛ собственные средства, которые не были удержаны при выплате доходов физлицам.

- Налоговый агент допустил ошибку именно при удержании НДФЛ из доходов работника – неправомерно изъял у него больше, чем следовало, либо выплатил «лишний» доход, с которого удержал НДФЛ.

Соответственно, будет различаться и порядок возврата налога.

В первом случае действуют общие правила ст. 78 НК РФ, а переплата налогом на доходы физлиц вообще не признается. Для возврата или зачета денег организации следует подать заявление в ИФНС по месту учета. Но поскольку деньги были перечислены по реквизитам НДФЛ, придется дополнительно подтвердить, что они таковыми не являются. Для этого к заявлению необходимо приложить выписку из регистра налогового учета за соответствующий налоговый период. Также к заявлению прилагается платежка, на основании которой была внесена лишняя сумма.

Во втором случае круг обстоятельств, которые нужно подтвердить документально, меняется. Как отметил суд, в этой ситуации возврат НДФЛ налоговому агенту возможен только после того, как будут представлены документы, подтверждающие урегулирование задолженности с физлицом. А если соответствующие суммы уже попали в справки 2-НДФЛ, то потребуется также представить корректирующую отчетность.

По общему правилу налоговый агент, излишне удержавший из дохода физлица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2020 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

Для возврата излишне взысканного НДФЛ с работника предусмотрен особый порядок, установленный ст. 231 НК РФ. На это обратил внимание Минфин в Письме от 21.07.2020 № 03-04-06/63250. При этом о каждом факте переплаты организация должна сообщить сотруднику в течение 10 дней.

Работнику следует подать письменное заявление о возврате суммы излишне удержанного НДФЛ в произвольной форме. В нем нужно указать банковский счет для перечисления денежных средств, поскольку возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ).

Для возвращения переплаты по НДФЛ установлен свой срок – ее необходимо вернуть в течение трех месяцев со дня получения заявления (Письмо Минфина РФ от 06 июля 2021 года № 03-04-10/39533). В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ключевой ставки ЦБ, действующей в эти дни (абзацы третий, пятый п. 1 ст. 231 НК РФ).

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. Это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет из доходов:

• того же работника, у которого излишне удержали налог;

• других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику. При этом неважно, с чьих доходов удерживается налог: с зарплаты того лица, которому он возвращается, или с зарплаты других работников организации.

Может случиться так, что сумма возврата НДФЛ работнику составит больше трехмесячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Форма заявления утверждена Приказом ФНС от 14.02.2020 № ММВ-7-8/[email protected] Обратиться в налоговый орган нужно в течение 10 рабочих дней со дня получения заявления от работника (абзацы шестой, восьмой п. 1 ст. 231 НК РФ). Помимо заявления, необходимо представить (абзац восьмой п. 1 ст. 231 НК РФ) выписку из регистра налогового учета по НДФЛ за соответствующий налоговый период и документы, подтверждающие переплату.

После получения от организации заявления инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. 3–6 ст. 78 НК РФ). Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абзац второй п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации (п. 6 ст. 78, п. 1 ст. 231 НК РФ). Также работодатель вправе перечислить деньги работнику в счет возврата НДФЛ за счет собственных средств, не дожидаясь возврата НДФЛ из бюджета (абзац девятый п. 1 ст. 231 НК РФ), а затем уже обратиться в налоговую инспекцию.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог (письма Минфина РФ от 29.12.2020 № 03-04-05/6-1460, от 24.12.2020 № 03-04-05/6-1430). По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (раздел I Порядка заполнения справки 2-НДФЛ, письма ФНС от 14.11.2020 № БС-4-11/[email protected], от 26.10.2020 № БС-4-11/[email protected]).

Как зачесть ошибочно перечисленную оплату по НДФЛ

Налогоплательщик имеет право на своевременный зачет излишне уплаченных сумм налогов, пеней, штрафов (подп. 5 п. 1 ст. 21 НК РФ), а налоговый орган обязан осуществить их возврат (подп. 7 п. 1 ст. 32 НК РФ). Ошибочно перечисленную сумму налога в общем случае можно зачесть в счет уплаты других налогов. С 1 октября 2021 года для этого не требуется, чтобы вид зачитываемых налогов совпадал.

Однако если налоговый агент ошибочно перечислил излишние суммы налога из собственных средств, то зачесть излишне уплаченную сумму НДФЛ в счет будущих платежей по НДФЛ нельзя. Налоговый агент может подать заявление о возврате денег. Обратите внимание: чтобы вернуть переплату, необходимо не иметь недоимки также по любым налогам (пеням, штрафам). Если у вас есть задолженность по другим федеральным налогам, пеням или штрафам, инспекция должна осуществить зачет самостоятельно.

Срок подачи заявления о зачете в налоговый орган – три года со дня уплаты налога в излишнем размере (п. 7 ст. 78 НК РФ). Вместе с заявлением нужно представить документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/[email protected], ФНС РФ от 06.02.2017 № ГД-4-8/[email protected]).

Для возврата переплаты по НДФЛ также нужно в налоговую инспекцию предоставить заявление о возврате переплаты в срок не позднее чем три года со дня перечисления излишне уплаченного налога (п. 7 ст. 78 НК РФ). Вместе с заявлением также представляются документы, подтверждающие излишне уплаченную сумму налога: справки по форме 2-НДФЛ, реестр сведений о доходах физлиц, платежные документы, подтверждающие факт излишне перечисленного налога (абзац восьмой п. 1 ст. 231 НК РФ).

То есть налоговому агенту необходимо предоставить такие документы, из которых будет понятно, что данная переплата не является суммами налога, удержанными из доходов налогоплательщиков-физлиц, а является именно денежными средствами организации, ошибочно перечисленными в бюджет.

В Письме УФНС РФ по г. Москве от 27.10.2020 № 19-19/[email protected] обращено внимание, что налоговые органы дополнительно могут потребовать данные счета 68.1, на котором отражаются расчеты по НДФЛ в бухучете, за соответствующий период.

Встречаются случаи, когда налоговые органы отказывают в возврате НДФЛ, указывая на то, что переплата может быть определена только по результатам проведенной выездной налоговой проверки. Однако суды отклоняют доводы налоговых органов о подтверждении суммы переплаты только результатами выездной налоговой проверки, если организация представит доказательства излишнего перечисления денежных средств в бюджет (постановления ФАС МО от 30.04.2014 № Ф05-3657/2014 по делу № А40-91167/13, от 06.03.2014 № Ф05-1184/2014 по делу № А40-80139/13-99-247, АС Поволжского округа от 02.12.2014 № Ф06-17741/2013 по делу № А06-166/2014).

Нужно ли представлять налоговые регистры

Вместе с заявлением, как говорят налоговые органы, нужно представить выписку из регистра налогового учета и соответствующие платежные документы, которые подтвердят наличие переплаты (письма УФНС РФ по г. Москве от 27.10.2020 № 19-19/[email protected], ФНС РФ от 06.02.2017 № ГД-4-8/[email protected]). Подтверждение правильности такого требования налоговых органов – Постановление Арбитражного суда Московского округа от 24 ноября 2021 года № Ф05-19418/2020 по делу № А40-335248/2019.

Для возврата излишне перечисленного НДФЛ организация – налоговый агент должна представить документы, безусловно подтверждающие факт перечисления этого налога в бюджет за конкретное физлицо, а также подтвердить, что в реальности сумма налога в отношении этого физлица должна быть меньше. В силу положений ст. 230 НК РФ эти факты подтверждаются именно регистрами налогового учета по НДФЛ.

В связи с этим, как отметил Арбитражный суд Московского округа, ИФНС вправе отказать в возврате налога, если организация в подтверждение переплаты представит только платежное поручение на перечисление общей суммы НДФЛ без конкретизации, по какому именно физлицу перечислен налог. По мнению судей, подобный документ не является доказательством излишней уплаты НДФЛ, так как он подтверждает только уплаченную сумму, но не дает информации ни о сумме, которая была удержана при фактической выплате доходов, ни о сумме, которая действительно подлежала перечислению по соответствующим физлицам. При этом наличие переплаты выявляется как раз путем сравнения сумм налога, которые должны быть уплачены за определенный период, с относящимися к этому же периоду платежными документами по этому налогу.

Если работник вернул излишне полученный доход

Исчисление сумм НДФЛ с доходов, полученных работником, производится нарастающим итогом с начала календарного года с зачетом удержанной в предыдущие месяцы суммы налога (п. 3 ст. 226 НК РФ). В случае выплаты заработной платы в большем размере, отпускных уплата налога производится не за счет налогового агента, а за счет дохода, выплаченного работнику.

Никаких дополнительных налоговых обязательств у бывшего работника и организации как налогового агента в связи со списанием невозвращенного долга по зарплате и отпускным (например, при увольнении) не возникает. В письмах Минфина РФ от 26.07.2018 № 03-15-06/52554, от 26.12.2017 № 03-04-06/86736 и УФНС РФ по г. Москве от 28.06.2018 № 20-15/138129 отмечено, что дата фактического получения доходов в виде оплаты отпуска – это день выплаты. В этот день удерживается НДФЛ с отпускных (п. 6 ст. 226 НК РФ). Поскольку сумма налога, исчисленная с отпускных, удержана на дату выплаты, не требуется повторного начисления и удержания НДФЛ при прощении налоговым агентом работнику задолженности за неотработанные дни отпуска.

В случае возврата работником суммы излишне выплаченных отпускных сумма к возврату также рассчитывается за вычетом НДФЛ. То есть работнику выплатили доход без НДФЛ, он эту же сумму и возвращает. Налог с дохода фактически становится уплаченным за счет налогового агента и не является уплатой НДФЛ (п. 9 ст. 226 НК РФ, Письмо ФНС РФ от 06.02.2017 № ГД-4-8/[email protected]). Компания должна провести корректировку отпускных или зарплаты в периоде их начисления и представить за этот период уточненный расчет. А переплата налога может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет.

Следует обратить внимание на ситуацию, когда работник увольняется в январе, а долг за отпуск у него больше, чем начислено выплат в текущем периоде. Тогда при возмещении работодателю долга возникает проблема с отражением операции в отчетности по НДФЛ, поскольку в текущем периоде база скорректирована быть не может. Отрицательных значений при заполнении показателей строк отчетности не предусмотрено. Поэтому следует скорректировать базу за период начисления отпускных в прошлом году. В текущем отчетном периоде сумма произведенного перерасчета за предшествующий период в расчете не отражается (письма ФНС РФ от 24.08.2017 № БС-4-11/[email protected], от 11.10.2017 № ГД-4-11/20479). Как правило, до конца января отчетность по НДФЛ за предыдущий год еще не сдана. Поэтому необходимо уточнить сумму начислений по увольняемому работнику с учетом возврата им переплаты за отпуск, предоставленный авансом.

Бухгалтерский учет

Сумма, излишне уплаченная в бюджет и впоследствии возвращенная организации, не приводит к увеличению экономических выгод организации. Следовательно, не образуется дохода применительно к п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н.

В бухучете уплата НДФЛ (в части излишне уплаченных денежных средств) отражается записью Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетные счета». Возврат налоговым органом излишне уплаченной суммы на расчетный счет организации отражаются обратной записью: Дебет 51 Кредит 68.

Сумма налога, излишне удержанная у физлица, является ошибкой. При ее выявлении оформляется первичный документ – бухгалтерская справка. Если сумма подлежит возврату работнику, то ошибка отражается записью «красное сторно»: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам».

Перечисление налога на расчетный счет физлица отражается записью: Дебет 70 «Расчеты с персоналом по оплате труда» и Кредит 51 «Расчетные счета».

Налог на прибыль организаций

Сумма излишне уплаченного налога, возвращенная из бюджета, не учитывается для целей исчисления налога на прибыль в качестве дохода, поскольку в данном случае не возникает экономической выгоды применительно к п. 1 ст. 41 НК РФ.

Аналогичный подход применяется и в отношении организаций, применяющих УСН (с объектом налогообложения «Доходы, уменьшенные на величину расходов»), и организаций, являющихся налогоплательщиками ЕСХН (Письмо Минфина РФ от 22.06.2009 № 03-11-11/117, направлено Письмом ФНС РФ от 07.07.2009 № ШС-17-3/[email protected]).

Условия зачета сумм излишне уплаченного налога

Статья 78 действующего НК РФ регламентирует определенный порядок и условия, при соблюдении которых зачет сумм излишне уплаченного налога становится возможным и правомерным.

Основные условия зачета излишне уплаченных сумм выражаются в следующем:

- зачет может быть осуществлен по определенным видам налогов и сборов, в которых была выявлена определенная сумма переплаты;

- зачет может распространяться не только на налоги, но и пени, штрафы и иные платежи, назначенные за нарушение установленных норм действующего налогового законодательства РФ;

- при осуществлении зачета лишней перечисленной суммы, в отношении нее не могут быть применены штрафы и пени. Исключения составляют случаи, когда были нарушены допустимые сроки;

- установленная и подтвержденная сумма может подлежать зачету в отношении финансовых операций, которые налогоплательщику только придется совершить. В таком случае размер этих платежей уменьшается ровно на сумму излишне уплаченного налога.

Зачет лишней суммы за ранее уплаченный налог входит в интересы налогоплательщиков. Это значит, что первоначальные действия и инициатива, которая выражается в подачи письменного заявления, должна исходить именно от них.

Зачет суммы или возврат излишне уплаченных налога сбора пеней штрафа, как юридическая процедура, должна полностью соответствовать установленным нормам и условиям.

В противном случае, ее результат может быть аннулирован по решению судебного органа.

Сверка расчетов и заявление на возврат излишне уплаченных налоговых платежей

Сверка расчетов является особой налоговой процедурой, позволяющей осуществить максимально точную проверку и контроль всех представленных данных налогоплательщика за определенные периоды.

Перед тем, как принять решение о зачете, либо возврате налогоплательщику излишне уплаченной суммы, представитель налоговой организации обязан осуществить правомерную совместную сверку. Она может быть проведена в отношении: налогов, сборов, пеней и штрафов. Результат проведенной сверки оформляется письменным актом, который подписывается двумя сторонами данных правоотношений.

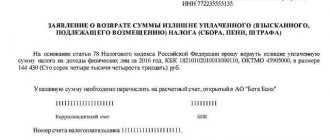

Статья 78 устанавливает, что первоначальным этапом зачета или возврата излишне уплаченной суммы является заявление налогоплательщика и его подача в налоговый орган, расположенный по месту учета. Заявление может быть подано и в электронной форме, но с обязательным наличием цифровой подписи. Образец заполнения данного документа всегда можно взять в ближайшем налоговом органе.

Действующие правила предусматривают, что заявление о зачете или возврате излишне уплаченной суммы всегда должно содержать все необходимые точные сведения. Например, в нем должны быть указаны: данные о налогоплательщике, а также о налоговом органе, сведения о точном размере излишне уплаченной суммы, указание конкретного вида налога или сбора и т.д.

Помимо этого, образец документа предполагает обязательное того, что именно хочет получить налогоплательщик – зачет лишней суммы, либо ее полный возврат.

Правила возврата суммы излишне уплаченного налога

Статья 78 предусматривает, что возврат суммы излишне уплаченного налога производится на основании соответствующего решения налогового органа. Возврат имеет большие отличия от зачета.

Если при зачете сумма, фактически, просто переносится на погашение иных налогов и имеющихся налоговых задолженностей, то возврат означает передачу данной конкретной суммы обратно заинтересованному лицу, подавшему соответствующее заявление – налогоплательщику.

При этом действующие правила и статья 78 предусматривают, что возврат может быть осуществлен только при условии отсутствия каких-либо недоимок и задолженностей у налогоплательщика.

Если недоимка имеется, возможность возврата излишне уплаченной суммы сохраняется, но только после дополнительного поступления финансовых средств для первоначального погашения задолженности.

Подача заявления на возврат излишне уплаченной суммы может быть осуществлена в течение 3-лет со дня поступления данной суммы на расчетный государственный счет, либо со дня проведения сверки расчетов сторонами.

В тех случаях, когда был установлен и подтвержден факт излишнего взыскания определенного налога, уполномоченный орган должен принять решение о возврате излишней суммы из взысканного налога, а также начисленных процентов, если они имелись.

Обзор дела № А48-2866/2018 о возврате переплаты по налогу по истечении трех лет с даты его уплаты

Общество обратилось в суд с заявлением о признании недействительными решений ИФНС об отказе в зачете (возврате) суммы налога, обязании налогового органа возвратить излишне уплаченный налог на прибыль. Решением арбитражного суда первой инстанции заявление удовлетворено. Постановлением арбитражного апелляционного суда решение суда оставлено без изменения. Налоговый орган обратился в суд кассационной инстанции.

Позиция налогового органа:

В соответствии с п. 1 ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Согласно п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

О факте излишней уплаты налога Обществу должно было быть известно с момента его фактической уплаты, с которого прошло более трех лет до момента подачи заявления о возврате переплаты, в связи с чем Обществом пропущен трехлетний срок для предъявления требования о возврате переплаты в судебном порядке.

Позиция Общества:

Переплата по налогу на прибыль возникла у Общества в связи с уменьшением заявленного ранее размера доходов по причине с урегулированием разногласий с контрагентами в судебном и досудебном порядке, получением возмещения убытков, возвратом госпошлины, а также в связи с увеличением заявленного ранее размера расходов по причине не учета расходов за услуги сторонних организаций.

Данные обстоятельства стали известны Обществу после подачи первоначальной декларации и уплаты в соответствующие бюджеты исчисленных в ней сумм налога, а обоснованность заявления об уменьшении сумм налога к уплате была подтверждена налоговым органом по окончании камеральной проверки последней уточненной налоговой декларации, по результатам которой решение о привлечении Общества к ответственности за неполную уплату сумм налога, либо о доначислении налога налоговым органом не было принято.

Судебный акт:

Постановлением Арбитражного суда Центрального округа от 12.02.2019 N Ф10-6024/2018 по делу N А48-2866/2018 судебные акты судов нижестоящей инстанции оставлены без изменения, кассационная жалоба ИФНС – без удовлетворения.

Доводы суда:

Конституционным Судом Российской Федерации в Определении от 21.06.2001 N 173-О сформулирована правовая позиция, в соответствии с которой срок, установленный в ст. 78 НК РФ, направлен не на ущемление прав налогоплательщика, который ошибся в расчете суммы налогового платежа по какой-либо причине, в том числе вследствие незнания налогового закона или добросовестного заблуждения, а, напротив, позволяет ему в течение трех лет со дня уплаты налога предъявить налоговому органу обоснованные и потому подлежащие безусловному удовлетворению требования, не обращаясь к судебной защите своих законных интересов. В то же время, данная норма не препятствует налогоплательщику в случае пропуска указанного срока обратиться в суд

с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства.

При этом вопрос о порядке исчисления срока подачи налогоплательщиком в суд заявления о возврате излишне уплаченного налога должен решаться применительно к п. 2 ст. 79 НК РФ с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда

лицо узнало или должно было узнать о факте излишне уплаченного налога

.

Высшим Арбитражным Судом Российской Федерации в Постановлении Пленума ВАС РФ «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации» от 30.07.2013 N 57 было разъяснено, что при проверке соблюдения налогоплательщиком срока на обращение в суд с иском о возврате излишне уплаченных сумм налога судам необходимо учитывать, что п. 7 ст. 78 НК РФ определены продолжительность и порядок исчисления срока для подачи соответствующего заявления

в налоговый орган

. В случае же,

когда налоговым органом отказано в удовлетворении заявления налогоплательщика о возврате излишне уплаченных сумм налога,с соответствующим иском о возврате налога он вправе обратиться в суд

в срок, установленный п. 3 ст. 79 НК РФ, то есть

в течение трех лет считая со дня, когда он узнал или должен был узнать о нарушении своего права на своевременный зачет или возврат налога

.

Аналогичная судебная практика:

Определение Конституционного Суда РФ от 21.12.2011 N 1665-О-О;

Постановление Президиума ВАС РФ от 25.02.2009 N 12882/08 по делу N А65-28187/2007-СА1-56;

Определение Конституционного Суда РФ от 01.10.2008 N 675-О-П;

Определение Конституционного Суда РФ от 03.07.2008 N 630-О-П;

Определение ВАС РФ от 22.01.2007 N 16635/06 по делу N А42-7007/2005.

В то же время, как указано в Постановлении Президиума ВАС РФ от 25.02.2009 N 12882/08 по делу N А65-28187/2007-СА1-56, моментом, когда налогоплательщик узнал о факте излишней уплаты налога, не может считаться момент совершения им действий по корректировке своего налогового обязательства

и представлению уточненной налоговой декларации.

Вопрос определения времени, когда налогоплательщик узнал или должен был узнать об излишней уплате налога, надлежит разрешать с учетом оценки совокупности всех имеющих значение для дела обстоятельств, в частности установить причину, по которой налогоплательщик допустил переплату налога; наличие у него возможности для правильного исчисления налога по данным первоначальной налоговой декларации, изменения действующего законодательства в течение рассматриваемого налогового периода, а также другие обстоятельства, которые могут быть признаны судом в качестве достаточных для признания непропущенным срока на возврат налога.

Бремя доказывания этих обстоятельств в силу статьи 65 Арбитражного процессуального кодекса Российской Федерации возлагается на налогоплательщика.

Срок возврата суммы излишне уплаченного налога

Положения налогового законодательства и статья 78 НК РФ устанавливают допустимые сроки, в течение которых излишне уплаченные в государственный бюджет суммы должны быть возвращены налогоплательщикам.

Лишняя сумма ранее уплаченного налога должна быть полностью возвращена обратившемуся лицу в течение одного календарного месяца.

Датой отсчета необходимо считать день подачи письменного заявления о возврате в соответствующий орган.

Помимо этого, статья 78 предусматривает, что если у налогового органа имеются правомерные основания для отказа в возврате излишне уплаченной суммы, они должны быть предъявлены налогоплательщику также в течение одного месяца со дня подачи им письменного заявления.

Если налогоплательщик не согласен с решением налогового органа, у него всегда остается право обращения в суд с целью защиты собственных интересов. При этом к иску необходимо будет приложить соответствующие доказательства, которые подтвердят, что отказ, выданный налоговым органом, нельзя считать обоснованным и правомерным.

Заинтересованное лицо может обратиться в судебный орган и в том случае, если в течение одного месяца со дня обращения налогоплательщика, налоговая инспекция не представила свой официальный ответ на его заявление, а также не осуществила возврат денежных средств.

Автор статьи

Как быть, если пропустили трёхлетний срок

По общему правилу, срок для зачёта или возврата переплаты — три года со дня уплаты налога. Если три года прошли — налоговая инспекция откажет.

Однако трёхлетний срок не всегда отсчитывается с даты уплаты. Например, переплата возникла из-за уплаты авансовых платежей по налогу на прибыль. А бухгалтер узнал о ней, когда подал декларацию по итогам года.

Поэтому если налоговая вам отказала, проверьте, знали ли вы о переплате в тот момент, когда она возникла. Или вы по объективным причинам узнали о ней позже.

Если со дня, как налогоплательщик реально узнал об излишке, три года еще не истекли, можно обратиться в суд. Суд считает трёхлетний срок с момента, когда компания узнала или должна была узнать о переплате. При этом судья проверит причины, из-за которых фирма или ИП не смогли узнать о переплате раньше.

Например

, подала декларацию по налогу на прибыль и уплатила налог за 2016 год 13 марта 2021 года. 20 марта 2021 года фирма подала уточнённую декларацию за 2021 г. В ней она дозаявила расходы, которые не могла отразить в первичной декларации из-за судебного спора с контрагентом. В результате, после подачи уточнённой декларации, образовалась переплата. 10 июля 2021 г. компания подала заявление о возврате излишне уплаченного налога. Инспекция отказала в возврате налога, так как с момента его уплаты (13 марта 2021 г.) прошло больше трёх лет. Однако организация может добиться возврата налога через суд, так как о переплате ей стало известно только 20 марта 2021 г., когда были скорректированы данные учёта. Если считать три года от этой даты, то на момент подачи заявления срок возврата еще не прошел.