Юлия Жижерина, бизнес-консультант по управлению персоналом и трудовому праву, рассказывает, как оформлять документы о заработной плате, чтобы избежать штрафов.

Нередко работодатели допускают ошибки, когда описывают условия оплаты труда, что может привести к неприятным последствиям.

За неверное указание в трудовом договоре условий оплаты труда работодателю может грозить административная ответственность по ч. 4 ст. 5.27 КоАП РФ в виде штрафа на должностных лиц в размере от 5000 до 10000 рублей; на юридических лиц – от 50000 до 100000 рублей.

Если работодатель неправильно прописал нормы об оплате труда в локальных нормативных актах, он может быть привлечён к ответственности по ч. 1 ст. 5.27 КоАП РФ в виде штрафа на должностных лиц в размере от 1000 до 5000 рублей; на юридических лиц – от 30000 до 50000 рублей.

При неправильном отражении условий труда в трудовом договоре или локальных нормативных актах также существует риск возникновения спора с сотрудником, который для защиты своих прав может обратиться как в надзорные органы, так и в суд.

Если сотрудник обратится в надзорные органы, работодателя в любом случае ждет проверка. Если же сотрудник обратится в суд, то в случае вынесения решения в его пользу он может также взыскать с работодателя моральный ущерб.

Чтобы избежать этих рисков, прописывайте условия оплаты труда правильно во всех документах.

В локальных нормативных актах

Нормы трудового законодательства, регулирующие оплату труда, немногочисленны. Ст. 135 ТК РФ говорит о том, что заработная плата устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда, описанными в локальных нормативных актах. Таким образом, локальные нормативные акты являются основными документами, регулирующими оплату труда. На основании данных документов условия оплаты труда отражаются и в трудовом договоре.

Единственное требование к локальным нормативным актам, чтобы они не ухудшали положение работников по сравнению с законодательством.

Для кого установят новый МРОТ (часовой)

Соответствовать минимальному уровню часовой ставки должны зарплаты работников при выполнении одновременно двух условий:

- работа в режиме неполного рабочего времени;

- трудовой договор является срочным и заключен на срок до 3-х месяцев.

Применение показателя в иных ситуациях недопустимо.

Получается, что бухгалтер теперь будет контролировать соответствие зарплат не только месячному МРОТ, но и МРЧС в отношении отдельных сотрудников.

В правилах внутреннего трудового распорядка

Согласно действующей практике в правилах внутреннего трудового распорядка обязательно должны быть отражены сроки выплаты заработной платы (ст. 136 ТК РФ). При этом следует прописать конкретные даты.

Чтобы избежать ошибок в определении дат выплат, учитывайте, что заработная плата должна выплачиваться не реже, чем каждые полмесяца, а также не позднее 16 дней по истечении периода, за который она начислена (Рекомендации МОТ № 85):

«Должностной оклад выплачивается Работнику каждые полмесяца за фактически отработанное время на основании табеля учета использования рабочего времени: за первую половину месяца — 16 числа, за вторую половину — 1 числа следующего месяца».

Что касается размера заработной платы за первую часть месяца (так называемого аванса), то в правилах нужно прописать, что она выплачивается согласно фактически отработанному времени (Постановление Совета Министров СССР от 23 мая 1957 года № 566; Письмо Роструда от 08.09.2006 № 1557-6) в соответствии с табелем. Установление первой части заработной платы в конкретном размере, например 40%, незаконно.

В условиях об оплате труда незаконным будет установить, что работник обязан получать заработную плату в определенном банке, например, в рамках зарплатного проекта (ст. 136 ТК РФ). Обратите внимание, что для изменения банка работник должен сообщать в письменной форме об изменении реквизитов для перевода заработной платы не позднее, чем за пять рабочих дней до дня выплаты заработной платы. Это условие можно закрепить в локальном акте. Работодатель вправе установить специальную процедуру для подачи работником заявления о смене кредитной организации.

Согласно ст. 134 ТК РФ в компании обязательно должны быть установлены условия индексации заработной платы (см. также Определение Конституционного суда РФ от 17.06.2010 № 913-О-О). Положения действующего трудового законодательства прямо не указывают на периодичность индексации заработной платы, она определяется работодателем. Обычно это делают один раз в год:

«Работодатель индексирует заработную плату работников, как правило, на 3% ежегодно во втором квартале текущего года исходя из финансовых возможностей Работодателя и утвержденного бюджета».

Пропишите все гарантии и компенсации, положенные работникам по закону (надбавки, доплаты, компенсации), а также закрепите другие выплаты, установленные работодателем (например, возможность премирования).

Новые изменения в МРОТ: предпосылки

МРОТ устанавливается ежегодно и приравнивается к прожиточному минимуму трудоспособного населения за 2 квартал прошлого года. В 2020 году этот показатель составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ). Регионы могут устанавливать свой уровень минимальной оплаты, который не может быть ниже федерального, т. е. 12130 руб.

МРОТ возник в связи с необходимостью оценить труд наиболее низкооплачиваемых работников. Таким образом государство старается обеспечить минимальный порог справедливой зарплаты и проконтролировать работодателей.

Контроль производится так:

- ИФНС обращает внимание на заниженные доходы в формах 6-НДФЛ, «Расчете по страховым взносам» (для этого разработаны специальные контрольные соотношения, сопоставляющие показатели с МРОТ и среднеотраслевыми показателями по зарплате в регионе);

- инспекторы направят требование работодателю пояснить низкие показатели зарплаты;

- налоговики направляют информацию о нарушениях в трудинспекцию, поэтому для работодателей, занижающих уровень зарплат, возможен вызов на комиссию по труду;

- плательщик также рискует попасть в план выездных налоговых проверок (п. 5 приложения 2 к приказу ФНС от 30.05.2007 № ММ-3-06/333).

Недобросовестные работодатели зачастую оплачивают труд работников ниже уровня МРОТ, аргументируя свою позицию режимом неполного рабочего времени. Именно для такого случая Правительство установит новый МРОТ — почасовой.

В положении об оплате труда

Обязательно установите систему оплаты труда, систему доплат и надбавок, систему премий (ст. 135 ТК РФ). Если у разных категорий работников разные системы оплаты труда, в положении об оплате труда необходимо описать их все.

В разделе о системе или системах оплаты труда описываются ее элементы: повременная, повременно-премиальная, сдельная, сдельно-премиальная, комиссионная и т.д. Если система включает в себя оклады, можно прописать, как они устанавливаются. Если в компании действует система грейдов, ее можно включить в положение об оплате труда в качестве приложения.

В свете требований ст. 133 ТК РФ укажите, что оплата труда не может быть ниже минимального размера оплаты труда, установленного законодательством.

Чтобы дисциплинировать работников, пропишите, что «заработная плата начисляется исходя из отработанного работником рабочего времени согласно табелю учета рабочего времени. Отсутствие работника без уважительных причин на рабочем месте работнику не оплачивается».

Размеры доплат за совмещение, выполнение обязанностей отсутствующего работника, расширение объема работ можно прописать в виде конкретного процента от оклада или указать, что их размер предусматривается по соглашению сторон.

Укажите порядок и сроки выплаты заработной платы, выплачивается ли заработная плата наличными через кассу организации либо перечисляется на банковские счета, какими частями выплачивается заработная плата, в какие даты. Также в данном разделе указываются гарантии, предусмотренные ТК РФ (оплата отпуска не позднее, чем за 3 дня, выплаты заработной платы при совпадении дня выплаты и выходного или праздничного дня и др.).

Если в компании трудятся сотрудники, которые работают в районах Крайнего Севера, укажите, что компания выплачивает процентные надбавки и районные коэффициенты и их размер (ст. 135 ТК РФ):

«3.1.3. К фактически начисленной заработной плате, включая премии, связанные с выполнением трудовых обязанностей, применяется районный коэффициент в размере 30% к заработной плате за работу в местности, приравненной к районам Крайнего Севера.

3.1.4. К фактически начисленной заработной плате, включая премии, связанные с выполнением трудовых обязанностей, применяется процентная надбавка в размере 50% к заработной плате за работу в местности, приравненной к районам Крайнего Севера».

Также работодателю необходимо предусмотреть гарантии и компенсации сотрудникам, работающим во вредных и/или опасных условиях труда, компенсации или надбавки за разъездной характер работы, за работу вахтовым методом.

Опишите, какие надбавки и доплаты полагаются тем или иным категориям работников. Например, в положении об оплате труда прописываются гарантии повышенной оплаты работникам за сверхурочную работу и работу в выходной и нерабочий праздничный день.

Описанию условий премирования можно уделить целый раздел положения об оплате труда. При составлении данного раздела можно прописать условия премирования детально, вплоть до KPI, а можно ограничиться фразой: «Работникам за эффективную работу и добросовестный труд по решению руководителя может выплачиваться премия». По желанию работодателя условия премирования можно оформить отдельным локальным нормативным актом, например, утвердить положение о премировании.

Виды

Простая повременная

Размер простой повременной оплаты считается по количеству отработанного времени и не обусловливается объёмом сделанной работы. Эта форма начисления зарплаты делится на три вида:

- почасовая;

- подённая;

- помесячная.

Недостатки такой оплаты:

- недостаточная мотивация сотрудника выполнять большой объём работы и улучшать качество труда;

- нет обеспечения связи заработной платы с выполненной работой.

К плюсам относят уверенность работника, что ему заплатят — это хорошо и для работодателя, потому что значит, что текучка кадров снизится.

Формула:

Зп = С * Ев.

С — ставка, Ев — единица времени.

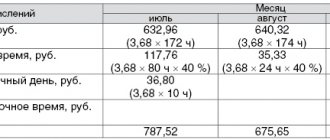

Пример расчёта почасовой оплаты:

Почасовая ставка — 100 рублей. Рабочий фирмы за месяц отработал 20 дней по 8 ч. Значит, за месяц число отработанных часов составит 20 * 8 = 160 ч. Получаем заработную плату — 16 000 рублей.

Повременно-премиальная оплата

В повременно-премиальную оплату входят тарифная ставка или официальный оклад, также сотруднику начисляют премию за выполнение требований работодателя (высокое качество, положительные личные качества: ответственность, эрудированность).

Преимущества такой оплаты:

- стимул сотрудника повысить качество и объём работы;

- при распределении премиальных выплат учитывают результаты каждого работника.

Недостатки:

- необходим чёткий надзор руководства для отслеживания лучших сотрудников;

- не всегда оценка руководства по отношению к выполненной работе объективна.

Формула:

Зп= О + Поп * Сп.

О — оклад, Поп — процент от продукции, Сп — сумма продукции.

Пример расчёта повременно-премиальной оплаты:

Оклад сотрудника равен 50 000 рублей. За месяц сотрудник реализовал продукцию на 200 000 рублей. Процент, выплачиваемый работнику, равен 5. Значит, премия сотрудника составит 10 000 рублей. Общий размер зарплаты равняется 60 тысяч рублей.

Повременная с нормированным заданием

При такой системе учитывают план работы, выполненный сотрудником за определённое время, соблюдая при этом стандарт качества. В повременную оплату труда с нормированным заданием входят повременная доля и доплата за выполненный план.

Достоинства:

- у сотрудника есть мотивации выполнить определённый план работы;

- работодатель следит за теми, кто выполняет работу.

К недостаткам повременной оплаты с нормированным заданием можно отнести тот факт, что доплату за перевыполнение плана трудящийся не получит.

Формула:

Зп = О + О * Поо.

О — оклад, Поо — процент от оклада.

Пример:

Оклад работника 20 000 рублей. За месяц он должен произвести 200 единиц товара. За выполнение плана сотрудник получит 20% от оклада. Работник производит 205 единиц товара. Значит, его прибавка к окладу составит 4 000 рублей.

Смешанная

Этот тип начисления зарплаты совмещает сдельную и повременную оплату. Зарплата сотруднику начисляется в зависимости от процента вырученных средств или ставки трудовой функции.

Недостатки:

- не рассматриваются факторы, которые не обусловливаются стараниями трудящегося (если продаваемая продукция стала неактуальной);

- не всегда можно точно измерить вклад сотрудника.

К достоинствам относят стремление работника выполнить больший объём работы.

Формула:

Зп = Оф / Ск * Кс.

Оф — общий фонд, Ск — сумма коэффициентов, Кс — коэффициент сотрудника.

Пример:

Общий фонд организации — 50 тысяч рублей. Для первого сотрудника установлен коэффициент 1,25, а для второго — 0,75. Общая сумма коэффициентов двух работника равняется двум. Значит, из фонда организации первый сотрудник получит 50 000 / 2 * 1,25 = 31 250 рублей.

Посмотрите видео о том, как рассчитать повременную оплату труда:

В положении о премировании

Премирование работников является правом, а не обязанностью работодателя. Если работодатель решил утвердить положение о премировании, в данном документе можно отразить:

- показатели премирования;

- условия премирования;

- круг премируемых работников;

- размеры премиальных выплат;

- порядок расчета премий;

- периодичность премирования;

- источники премирования;

- перечень обстоятельств, при наличии которых премия выплачивается в меньшем по сравнению с базовым размером или не выплачивается вовсе;

- перечень выплат, на которые начисляется премия.

При составлении текста положения о премировании не допускайте ситуации, когда премия может быть признана обязательной.