Функции

В отличие от месячной или дневной ТС, она достаточно строго увязывает размер доходов трудящегося с фактически отработанным временем. На практике это требуется в следующих ситуациях:

- сверхурочная работа;

- выход в выходной или праздничный день;

- труд в ночное время;

- посменный график;

- суммированный учет рабочего времени.

Иногда часы приходится считать, если люди трудятся в опасных или вредных условиях. Это необходимо не только для справедливой оплаты риска, но и для сохранения здоровья сотрудников.

Условия работы в режиме неполного рабочего времени

Сокращенная продолжительность рабочего времени предусматривается для определенных категорий сотрудников.

Согласно ст. 92 ТК РФ, право на сокращенный режим рабочего времени имеют несовершеннолетние работники, инвалиды I или II группы и работники, условия труда которых отнесены к вредным или опасным условиям труда.

Сокращенная продолжительность рабочей недели устанавливается для женщин, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 320 ТК РФ), а также для педагогических и медицинских работников (ст. 333 и 350 ТК РФ).

Сотруднику может быть установлен одновременно и неполный рабочий день, и неполная рабочая неделя (например, 4 рабочих дня по 7 рабочих часов).

Установление сокращенной продолжительности рабочего времени в порядке, определяемом законодательством, не влечет для работника уменьшение размера заработной платы.

Режим неполного рабочего времени может устанавливаться как при приеме на работу, так и впоследствии – при возникновении определенных обстоятельств.

Неполный рабочий день – это сокращение часов работы на каждый рабочий день (например, 6 часов работы вместо 8).

Неполная рабочая неделя – это уменьшение количества рабочих дней в каждой рабочей неделе (например, при пятидневной рабочей неделе сотруднику предоставляется дополнительный выходной или выходные).

Расчетное время тарифной ставки

Расчетным здесь является 1 ч. Для прочих видов ТС это день и месяц.

Чтобы узнать доход работника в час, его ежемесячный оклад делят на количество рабочих часов в месяц. Последнее определяют по-разному. По производственному календарю, утвержденному правительством РФ на 2021 год, оно составляет:

- при 40-часовой рабочей неделе — 1979 ч;

- при 36-часовой — 1780,6;

- при 24-часовой — 1185,4.

И если каждую из этих цифр разделить на 12 (число месяцев в году), мы получим среднее количество рабочих часов в месяц. Но результат получится не вполне объективным, поскольку в месяцах разное количество трудовых дней.

Для удобства расчета мы будем применять показатель по каждому месяцу, который дан в производственном календаре.

Что такое тарифная система оплаты труда. Отличия от бестарифной системы

Тарифная система включает ряд положений, норм, правил и нормативов, составляющих единый способ вычисления, а также расчет заработной платы работника. Рассматриваемая форма оплаты труда существенно отличается от бестарифной.

При тарифной системе учитываются сложность работы, ее напряженность, условия труда, квалификация отдельных категорий персонала, только при наличии и анализе указанных составляющих работнику будет начислена зарплата.

Бестарифная система имеет принципиальные отличия: заработная плата всех работников предприятия зависит от результата работы всего предприятия и от того размера денежных средств, который выделил работодатель для оплаты трудового процесса.

Принципиально важным элементом бестарифной системы является коэффициент учета индивидуального вклада каждого работника в общий итоговый результат. Бестарифная система отличается тем, что зарплата каждого члена рабочего коллектива является его частью в общем фонде оплаты труда.

Тарифная система оплаты труда включает основные элементы:

- тарифные сетки;

- тарифные справочники;

- тарифные ставки.

Как рассчитать зарплату

Чтобы безошибочно сделать расчет часовой тарифной ставки в 2020 году, необходимо учесть:

- месячный оклад работника;

- тип недели (5-дневная или 6-дневная, 40-, 36- или 24-часовая);

- количество часов работы в 2021 г.

Выясним, как рассчитать часовую тарифную ставку от оклада по часам, на примерах.

Служащему Иванову установлен месячный оклад в размере 50 000 рублей. По трудовому договору его рабочее время — с 8:00 до 17:00 5 дней в неделю. 24 июля он работал допоздна и покинул офис в полночь. Нам необходимо определить, сколько ему доплатят за переработку.

ВАЖНО!

По статье 152 ТК РФ, за первые 2 ч переработки полагается полуторная ЧТС, за последующие — двойная. А статья 96 рекомендует за работу в ночное время (с 22:00 до 06:00) добавлять не менее 20% от ЧТС.

Здесь важно учесть такие моменты:

- в целом переработка за 24 июля составляет 7 ч;

- первые 2 ч оплачиваются в полуторном размере;

- последующие 5 ч — в двойном;

- последние 2 ч относятся к ночному времени и оплачиваются с добавкой еще 20% от ЧТС.

Итак, в июле 184 ч. ЧТС Иванова составляет 50 000 / 184 = 271,7 руб.

Сделаем расчасовку по времени, отработанному сверхурочно и в ночное время.

| ЧТС | Время | Сверхурочно | 20% за работу ночью |

| 271,7 | 17:00-18:00 | 407,55 | – |

| 271,7 | 18:00-19:00 | 407,55 | – |

| 271,7 | 19:00-20:00 | 543,4 | – |

| 271,7 | 20:00-21:00 | 543,4 | – |

| 271,7 | 21:00-22:00 | 543,4 | – |

| 271,7 | 22:00-23:00 | 543,4 | 54,34 |

| 271,7 | 23:00-00:00 | 543,4 | 54,34 |

Итого надбавка за 24 июля составит (407,55 × 2) + (543,4 × 5) + (54,34 × 2) = 815,1 + 2717 + 108,68 = 3640,78 рубля.

Использование тарифных систем при повременной и сдельной оплате труда

К основным видам расчета зарплаты относится:

- повременная оплата;

- сдельная оплата.

При сдельной оплате труда работодатель, рассчитывая заработную плату, учитывает следующие элементы:

- разряд работы;

- ее характеристики;

- норму времени, отведенного на ее выполнение;

- тарифную ставку.

Расчет сдельной оплаты производится на основании положений единых тарифно-квалификационных справочников. Важнейшим составляющим элементом работы при сдельной оплате является выработка продукции. Одним из главных минусов сдельной оплаты признается большая вероятность того, что в стремлении произвести большее количество продукции работник не будет уделять должного внимания качеству исполнения готового продукта.

При расчете повременной оплаты, количество денег, которые работник ежемесячно получает, зависит от его разряда. Также при начислении повременной заработной платы значительную роль играет количество отработанного времени, что принципиально отличает эту форму оплаты от сдельной.

Повременная оплата требует обязательной тарификации персонала и четкого ведения табельного учета времени, потраченного сотрудником на работу. Сегодня большинство предприятий производит повременную оплату труда, признавая ее более удобным видом расчетов для сторон трудовых правоотношений, чем сдельная оплата.

Из письма в редакцию:

«В нашей организации установлен суммированный учет рабочего времени с учетным периодом квартал. Для оплаты труда работников применяются тарифные оклады. Плановый отдел представил экономическое обоснование, согласно которому оплата труда работников на основе часовой тарифной ставки наиболее выгодна для организации.

В связи с этим возникли вопросы:

1. Как перевести работников на оплату труда на основе часовой тарифной ставки?

2. Есть ли необходимость пересчитывать часовую тарифную ставку ежеквартально?

3. Надо ли вносить изменения в контракты работников и ЛНПА организации?

Будем очень благодарны, если Вы поможете нам перейти на такую форму оплаты труда без ошибок.

С уважением, Елена Станиславовна»

При применении суммированного учета рабочего времени в организации должен быть издан локальный нормативный правовой акт (ЛНПА) о введении суммированного учета. В нем надо установить:

– учетный период, который может определяться календарными периодами (месяц, квартал), иными периодами (часть пятая ст. 126 Трудового кодекса Республики Беларусь; далее – ТК);

– порядок оплаты труда работников, работающих в режиме суммированного учета рабочего времени. Если она будет на основе часовых тарифных ставок, то установить порядок расчета часовых тарифных ставок.

Рассмотрим подробнее, как может производиться оплата труда при суммированном учете рабочего времени.

Оплата труда при суммированном учете рабочего времени

Оплата труда работников производится на основе часовых и (или) месячных тарифных ставок (окладов), определяемых в коллективном договоре, соглашении или нанимателем (ст. 61 ТК), т.е. работникам с суммированным учетом оплата труда может быть установлена:

1) на основе месячной тарифной ставки (должностного оклада).

Должностной оклад (тарифная ставка) – это фиксированный размер оплаты труда за исполнение трудовых обязанностей за 1 календарный месяц, полностью отработанный без учета компенсационных и стимулирующих выплат. При такой системе оплаты работник, выполнивший в месяце предусмотренные нормы труда, должен получить полную сумму оклада. Как именно распределены в течение каждого месяца учетного периода рабочие часы, значения не имеет;

2) на основе часовых тарифных ставок (должностных окладов).

При оплате труда на основе часовых тарифных ставок (должностных окладов) при различной занятости в течение учетного периода работник получит за каждый месяц сумму заработной платы, соответствующую фактически отработанному времени. При определении размеров оплаты труда на основе часовых тарифных ставок наниматель самостоятельно устанавливает порядок расчета часовых тарифных ставок, который, как правило, не меняется в течение календарного года (учетного периода).

Систему оплаты труда можно пересмотреть как с начала, так и в течение учетного периода.

Наниматель обязан известить работников о введении новых или изменении действующих условий оплаты труда не позднее чем за 1 месяц (ст. 65 ТК). Однако такое изменение возможно лишь с согласия работников (ст. 32 ТК).

Справочно: система оплаты труда – способ исчисления размеров вознаграждения, которое выплачивается работникам в соответствии с произведенными им затратами труда или по результатам труда.

В описанной Вами ситуации и с учетом того, что учетным периодом является квартал, целесообразно перейти на оплату труда на основе часовых тарифных ставок с начала квартала, должным образом уведомив работников и получив их согласие.

Определение часовой тарифной ставки

Порядок определения часовой тарифной ставки для оплаты труда работников коммерческих организаций находится в компетенции нанимателя. Размеры и порядок установления часовой тарифной ставки должны быть определены в коллективном договоре, соглашении, а при их отсутствии – в ином ЛНПА организации.

Часовую тарифную ставку наниматель может определить:

1) в порядке, установленном п. 6 Разъяснения о порядке определения расчетной нормы рабочего времени и часовой тарифной ставки в Республике Беларусь, утвержденного постановлением Минтруда Республики Беларусь от 18.10.1999 № 133 (далее – Разъяснение № 133). В этом случае часовую тарифную ставку определяют делением месячной тарифной ставки (оклада) на средне-месячное количество расчетных рабочих часов. При этом среднемесячное количество расчетных рабочих часов, применяемое при расчете часовой тарифной ставки, определяется делением соответствующей годовой расчетной нормы рабочего времени на 12 месяцев (часть первая п. 7 Разъяснения № 133).

В 2021 г. при норме продолжительности рабочего времени 40 ч в неделю среднемесячная расчетная норма равна:

– при 5-дневной неделе – 163,3 ч (2 019 ч / 12 мес.);

– 6-дневной рабочей неделе – 168,4 ч (2 021 ч / 12 мес.).

Пример 1

Расчет часовой тарифной ставки на основе среднемесячной нормы рабочего времени в 2021 г.

Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Тарифная ставка работника – 580 руб.

Часовая тарифная ставка работника составит: 580 руб. / 163,3 = 3,55 руб.

Часовые тарифные ставки рассчитываются на основе среднемесячной нормы рабочего времени, определяемой с учетом расчетной нормы рабочего времени, установленной на соответствующий календарный год. Величина расчетной нормы рабочего времени календарного года ежегодно изменяется, следовательно, изменяется и величина среднемесячной нормы рабочего времени соответствующего календарного года. В этом случае часовые тарифные ставки и сдельные расценки надо ежегодно пересчитывать в порядке, предусмотренном в ЛНПА организации, с учетом устанавливаемой ежегодно расчетной нормы рабочего времени;

2) самостоятельно в порядке, предусмотренном в ЛНПА организации, с учетом устанавливаемой ежегодно расчетной нормы рабочего времени исходя из режима работы организации.

Пример 2

Расчет часовой тарифной ставки на основе среднемесячной нормы рабочего времени за III квартал 2021 г.

Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе с учетным периодом – квартал. Его продолжительность – 512 ч. Коллективным договором организации предусмотрено, что тарифная ставка определяется ежеквартально. Тарифная ставка работника – 580 руб.

Часовая тарифная ставка работника в III квартале 2021 г. составит: 580 руб. / (512 ч / 3 мес.) = 3,40 руб.;

3) самостоятельно как постоянную величину, которая может быть определена на основе расчетной нормы рабочего времени за ряд календарных лет (например, за 5 или 10 лет).

Если организация рассчитывает часовую тарифную ставку на основе расчетного времени за 5 календарных лет, то необходимо применить расчетную норму времени в размере 168,6 ч ((2 038 + 2 032 + 2 015 + 2 008 + 2 023) / 5 лет /12 мес.), если на основе расчетного времени за 10 календарных лет – 169 ч ((2 038 + 2 032 + 2 015 + 2 008 + 2 023 + 2 037 + 2 050 +2 032 + 2 024 + 2 016) / 10 лет /12 мес.).

Справочно: Минтруда и соцзащиты Республики Беларусь для 40-часовой 5-дневной рабочей недели с выходными днями суббота и воскресенье установлена следующая расчетная норма рабочего времени: на 2021 г. – 2 038 ч, на 2015 г. – 2 032 ч, на 2014 г. – 2 015 ч, на 2013 г. – 2 008 ч, на 2012 г. – 2 023 ч, на 2011 г. – 2 037 ч, на 2010 г. – 2 050 ч, на 2009 г. – 2 032 ч, на 2008 г. – 2 024 ч, на 2007 г. – 2 016 ч, на 2006 г. – 2 020 ч.

Пример 3

Расчет часовой тарифной ставки на основе расчетной нормы рабочего времени за 5 лет

Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе с учетным периодом – квартал. Коллективным договором организации предусмотрено, что тарифная ставка определяется исходя расчетной нормы рабочего времени за 5 лет. Тарифная ставка работника – 580 руб.

Часовая тарифная ставка работника 2021 г. составит: 580 руб. / 168,5 ч = 3,44 руб.

Вернемся, Елена Станиславовна, к Вашему вопросу о необходимости пересчета часовой тарифной ставки ежеквартально. Как видите из приведенных вариантов расчета, обязанность пересчета возникнет только в случае, если такое условие будет зафиксировано в ЛНПА организации, как в примере 2. Если в ЛНПА будет определено, что расчет часовой тарифной ставки производится на основе среднемесячной нормы рабочего времени в году, то перерасчет надо производить ежегодно (пример 1). Если определите в качестве расчетной нормы рабочего времени постоянную величину за последних х лет, то перерасчет будете делать также ежегодно, рассчитывая норму времени за х лет.

Все изменения по оплате труда должны быть отражены в ЛНПА Вашей организации, и соответствующие изменения должны быть внесены в контракты работников.

Что надо предусмотреть в ЛНПА организации

При суммированном учете рабочего времени важно определить время, которое является сверхурочным. Сверхурочной считается работа, выполненная работником по предложению, распоряжению или с ведома нанимателя сверх установленной для него продолжительности рабочего времени, предусмотренной правилами внутреннего трудового распорядка или графиком сменности (ст. 119 ТК). Время, подлежащее компенсации как сверхурочное, определяется как разница между фактически отработанным временем согласно табелю и нормой рабочего времени, установленной графиком работы за учетный период.

Работникам с повременной оплатой труда за каждый час работы в сверхурочное время, в государственные праздники, праздничные и выходные дни сверх заработной платы, начисленной за указанное время, производится доплата в размере не ниже часовых тарифных ставок (ст. 69 ТК). Конкретный размер компенсации за работу в сверхурочное время должен быть определен организацией самостоятельно, законодатель определил только нижний предел доплаты. Например, доплата может производиться в двойном размере часовой тарифной ставки или в размере 150 % часовой тарифной ставки.

Сверхурочная работа для работников с суммированным учетом рабочего времени определяется как работа сверх запланированной в графике работ, т.е. сравнивается фактически отработанное работником время с рабочим временем, которое является его расчетной нормой.

Кроме переработок, при суммированном учете рабочего времени работники часто работают в ночное время. Напомню, что ночным считается время с 22:00 до 6:00 (ст. 117 ТК). Учет ночного времени производится в табеле учета рабочего времени путем его суммирования за отчетный месяц.

Компенсация за работу в ночное время – не ниже 20 % часовой тарифной ставки (ст. 70 ТК). Конкретный размер доплаты производится в размере, установленном ЛНПА нанимателя (например, размер доплаты за работу в ночное время составляет 40 % часовой тарифной ставки).

Кроме того, для работников с суммированным учетом рабочего времени в соответствии с графиком работ праздничный день может являться либо рабочим, либо выходным.

Работа не производится в государственные праздники и праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими (ст. 147 ТК). Работа в государственные праздники и праздничные дни оплачивается не ниже чем в двойном размере (часть первая ст. 69 ТК). При этом для работников, получающих месячный оклад, оплата должна быть в размере не ниже одинарной часовой тарифной ставки (оклада) сверх месячного оклада, если работа производилась в пределах месячной нормы рабочего времени, и в размере не ниже двойной часовой тарифной ставки (оклада) сверх месячного оклада, если работа производилась сверх месячной нормы (часть третья ст. 69 ТК).

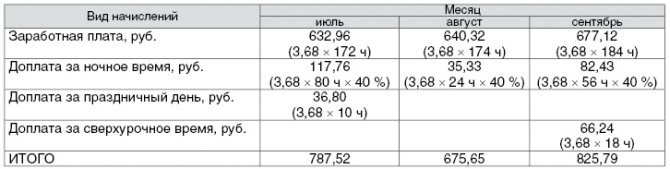

Пример 4

Расчет оплаты труда работника с суммированным учетом рабочего времени на основе часовой тарифной ставки

В организации установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье. Для работников охраны введен суммированный учет рабочего времени с учетным периодом – квартал. По плану работник в III квартале должен отработать: в июле – 168 ч, в августе – 176 ч, в сентябре – 168 ч, т.е. всего 512 ч, что соответствует расчетной норме рабочего времени за III квартал 2017 г.

В июле работник отработал 172 ч (3 июля – рабочий день по графику работ продолжительностью 10 ч), в т.ч. в ночное время – 80 ч; в августе – 174 ч, в т.ч. в ночное время – 24 ч; в сентябре – 184 ч, в т.ч. в ночное время – 56 ч. Итого фактически работник отработал 530 ч (172 ч + 174 ч + 184 ч).

Согласно Положению об оплате труда компенсация за работу в сверхурочное время производится в двойном размере часовой тарифной ставки, доплата за работу в ночное время составляет 40 % часовой тарифной ставки. Часовая тарифная ставка – 3,68 руб./ч. Начислена заработная плата (см. таблицу):

Елена Станиславовна, надеюсь, мои разъяснения будут Вам полезны.

Искренне Ваша, Ольга Павловна

О ставке по тарифу

Тарифная ставка представляет собой вознаграждение за труд в единицу времени

Ни в коем случае нельзя уравнивать труд сотрудников на предприятиях или в организациях. Некоторые обладают большей квалификацией, некоторые только начинающие, и чтобы им добиться результатов, необходимо приобрести опыт. В целом сумма выплаты заработной платы зависит от следующих показателей:

- Уровня знаний и профессионализма.

- Сложности выполняемых задач, возложенные на работников.

- Показателя количества выполняемой работы.

- Предъявление требований по условиям занятости в течение рабочей смены.

- Показателя продолжительности на выполнение производственного задания.

Чтобы четко определить, какая оплата работнику положена за один час трудовой деятельности, следует рассматривать все перечисленные показатели. То есть получается, что все сводится к одному результату, который собственно и называется тарифной ставкой.

Согласно определению, тарифной ставкой называют документально определенную величину вознаграждения за труд в единицу времени. Получается, что это основная величина, на которую после «накручиваются» иные выплаты, например, премиальные, районные коэффициенты, оплата за стаж и иные.

Получается, что заработную плату, меньшую тарифу, работнику не могут начислять, как минимум он получит тариф в чистом виде, причем, если работа выполнена в полном объеме.

В состав тарифной ставки не входят такие начисления, как:

- Компенсационные выплаты любого характера.

- Стимулирующие средства.

- Начисления, предусмотренные в социальной сфере.

Выбор метода расчета

Работодатель, утверждая на предприятии метод расчета часовой ставки, должен исходить из производственного графика. На одних предприятиях работают только в дневные смены, на других производство не останавливается на ночь. Есть работодатели, которые во время смен вводят часы отдыха. При этом необходимо учитывать, что для отдельных профессий законодательство устанавливает специальные требования. Пример такой профессии – водитель автотранспорта. Для него всегда должен составляться ежемесячный график, независимо от утвержденного порядка учета отработанного времени. Исключение допускается только на предприятиях, занимающихся сезонными перевозками. Там разрешено определение часовой тарифной ставки, исходя из полугодовых норм. Если смены выходят работать на сутки через трое, лучше применять годовой период учета, так как он позволяет избежать переработок.