Простая сдельная система оплаты труда

При простой сдельной системе оплаты труда заработная плата исчисляется исходя из сдельных расценок, установленных в организации, и количества продукции (работ, услуг), которую изготовил работник.

Заработную плату можно рассчитать так:

Заработная плата

= Сдельная расценка на единицу готовой продукции х Количество изготовленной продукции

Сдельная расценка определяется по формуле:

Часовая (дневная) ставка / Часовая (дневная) норма выработки = Сдельная расценка

Норма выработки – это то количество продукции, работ, услуг, которое каждый работник должен произвести за единицу рабочего времени.

Нормы выработки определяются руководством организации. Размер часовой (дневной) ставки нужно обязательно установить в Положении об оплате труда и штатном расписании организации.

Пример. Простая сдельная оплата труда

Часовая ставка работника ООО «Пассив» А. Н. Иванова – 200 руб./ч. Норма выработки составляет две детали за один час. За апрель отчетного года Иванов изготовил 95 деталей. Сдельная расценка за одно изделие составляет: 200 руб. : 2 шт. = 100 руб./шт.

Заработная плата Иванова за апрель отчетного года составит:

100 руб. × 95 шт. = 9500 руб.

Оплата труда по часовой тарифной ставке в программе 1С:Зарплата и управление персоналом 8

Для начисления оплаты по часовой тарифной ставке в программе используется предопределенный вид начисления Оплата по часовому тарифу (раздел Настройка – Начисления

). Чтобы данное начисление было доступно в списке начислений, необходимо в настройке параметров расчета зарплаты на закладке

Почасовая оплата

установить флажок

Применение почасовой оплаты

(раздел

Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний

). Вид начисления в программе уже настроен и готов к использованию.

Начисление Оплата по часовому тарифу

можно назначить сотруднику в качестве планового документом

Прием на работу

. На закладке

Оплата труда

указывается, что сотруднику назначается плановое начисление

Оплата по часовому тарифу.

Для того чтобы Премия ежемесячная (процентом) 100% начислялась на Оплату по часовому тарифу необходимо в Начислении Премия ежемесячная (процентом) 100% добавить в перечень Расчетной базы

начисление Оплата по часовому тарифу.

Изменение оплаты труда может производиться документами:

- Кадровый перевод (раздел Кадры – Приемы, переводы, увольнения

);

- Изменение плановых начислений и Изменение оплаты труда (раздел Зарплата – Изменение оплаты сотрудников

), предназначенные для отражения изменений условий труда (плановых начислений) одного или нескольких сотрудников.

Изменение часовой тарифной ставки производится документом Изменение оплаты труда. Документ предназначен для изменения действующих начислений сотрудника, а также порядка расчета его аванса с определенной даты на постоянный срок. Он позволяет не прибегать к вводу документа Кадровый перевод в случае, если сотруднику требуется изменить только такие условия.

Далее начисление и расчет оплаты по часовой тарифной ставке производится при расчете зарплаты за месяц непосредственно с помощью документа Начисление зарплаты.

Для расчета результата оплаты по часовому тарифу часовая тарифная ставка сотрудника умножается на количество фактически отработанных сотрудником часов:

Результат = ТарифнаяСтавкаЧасовая * ВремяВЧасах

Размер часовой тарифной ставки сотрудника определяется в момент заполнения документа Начисление зарплаты и записывается в строку табличной части документа как показатель Час. тариф для начисления Оплата по часовому тарифу. Подсчет результата начисления осуществляется исходя из размера тарифной ставки, указанной в строке табличной части документа.

Количество фактически отработанных за период часов определяется методом отклонений: из нормы часов по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т. е. сотруднику должны быть выполнены начисления за время отсутствия.

Если размер часовой тарифной ставки сотрудника изменялся в течение расчетного месяца, то оплата начисляется и рассчитывается отдельно за каждый период месяца, в течение которого действовал определенный размер начисления. В этом случае при автоматическом заполнении документа строка для расчета оплаты по часовому тарифу для сотрудника разбивается на несколько строк: по одной для каждого размера начисления и периода его действия.

Сдельно–премиальная система оплаты труда

При сдельно–премиальной системе оплаты труда работнику помимо заработной платы начисляются премии.

Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

Заработная плата при сдельно–премиальной системе оплаты труда рассчитывается так же, как и при простой сдельной системе оплаты труда. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

Купить книгу

Заработная плата 2021 с подробным описанием всех систем оплаты труда, правилами исчисления и уплаты налогов в 2021 году

Пример. Расчет зарплаты при сдельно–премиальной форме оплаты труда

Токарю 3–го разряда С.С. Петрову установлена сдельная система оплаты труда. Сдельная расценка для токаря 3–го разряда составляет 80 руб. за одно готовое изделие. Согласно Положению о премировании, если нет брака, работникам основного производства ежемесячно выплачивается премия 3000 руб. В апреле Петров изготовил 100 изделий. Основная заработная плата Петрова за апрель отчетного года составит: 80 руб./шт. × 100 шт. = 8000 руб.

Общая сумма начисленной заработной платы Петрова за апрель отчетного года составит:

8000 руб. + 3000 руб. = 11 000 руб.

Общие сведения

Сдельная расценка — это форма вознаграждения сотрудникам, при которой сумма к получению прямо зависит от объема выполненных работ, выпущенных единиц продукции. Ввести этот вариант расчета с персоналом можно, если можно посчитать результат труда и отследить его качество.

В большинстве случаев используется повременная оплата труда. По такой схеме вознаграждение получают, например, медработники, педагоги, администраторы, охранники, бухгалтеры и пр. Сдельная расценка — это подходящий вариант расчета для сварщиков, токарей, копирайтеров, таксистов, ремонтников и пр.

Сдельно–прогрессивная система оплаты труда

При этой системе оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). Чем больше работник изготовил продукции, тем больше сдельная расценка.

Пример. Применение сдельно–прогрессивная формы оплаты труда

В установлены следующие сдельные расценки:

| Количество продукции, произведенной за месяц | Сдельная расценка |

| до 110 шт. | 80 руб./шт. |

| свыше 110 шт. | 85 руб./шт. |

За апрель отчетного года работник А. Н. Сомов изготовил 120 изделий.

Заработная плата Сомова за апрель отчетного года составит:

(110 шт. × 80 руб.) + (10 шт. × 85 руб.) = 9650 руб.

Как определяется показатель «Сдельный заработок»

Расчет показателя Сдельный заработок производится по видам работ, которые хранятся в одноименном справочнике Виды работ (Настройка – Виды работ). В форме элемента справочника необходимо указать Расценку за работу, а также указать для расценки дату Действует с.

Данные об объеме работ в разрезе работников вводятся документом Данные для расчета зарплаты. Внешний вид и порядок работы с документом зависит от настроек Шаблона ввода исходных данных.

Рассмотрим сдельную оплату на примерах.

Пример 1. Прямая сдельная оплата труда

Согласно трудовому договору расчет заработной платы специалиста по ремонту локальных сетей Анемонова Р.Г. производится в зависимости от количества выездов к заказчику. Стоимость одного выезда 500 руб. Ежедневно Анемонов Р.Г. предоставляет сведения о количестве выездов к клиентам. Сведения оперативно регистрируются в программе. Данные о количестве выездов Анемонова Р.Г. за декабрь представлены в таблице.

Дата Количество выездов к клиентам 02.12.2019 3 03.12.2019 2 04.12.2019 1 05.12.2019 4 06.12.2019 2 09.12.2019 2 10.12.2019 1 11.12.2019 4 12.12.2019 2 13.12.2019 3 16.12.2019 2 17.12.2019 1 18.12.2019 3 19.12.2019 3 20.12.2019 4 23.12.2019 1 24.12.2019 2 25.12.2019 2 26.12.2019 3 27.12.2019 3 30.12.2019 1 Итого 49 Необходимо настроить расчет сдельной оплаты труда Анемонову Р.Г., внести в программу первичные данные и произвести расчет заработной платы Анемонова Р.Г. за декабрь 2021г.

По условию задачи сдельный заработок Анемонова Р.Г. не сравнивается с повременной оплатой, поэтому в расчетах будем использовать начисление Сдельный заработок, которое мы настраивали ранее в разделе Настройка начислений сдельной оплаты.

Создадим новый Вид работ и укажем его Расценку.

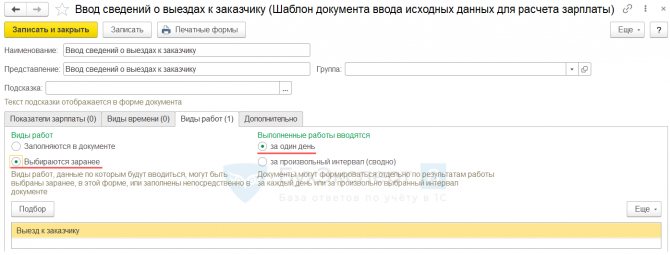

Настроим Шаблон ввода исходных данных для ввода сведений о сдельном заработке Анемонова Р.Г. Определим основные настройки шаблона:

- т.к. по условию задачи предусмотрен только один Вид работ, удобнее использовать документ Данные для расчета зарплаты с уже заданным Видом работ, чтобы не указывать его каждый раз в документе. Поэтому укажем в шаблоне, что Виды работ выбираются заранее и добавим в табличную часть необходимый Вид работ по кнопке Подбор;

- данные о количестве выездов к клиентам регистрируются в программе ежедневно, поэтому установим переключатель Выполненные работы вводятся в положение За один день.

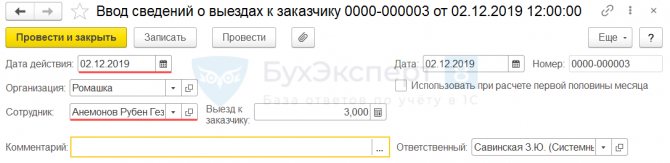

Для ввода данных о количестве выездов Анемонова Р.Г. к заказчику за 02.12.2019 создадим документ Данные для расчета зарплаты. Заполним Дату действия, укажем Сотрудника и количество выездов.

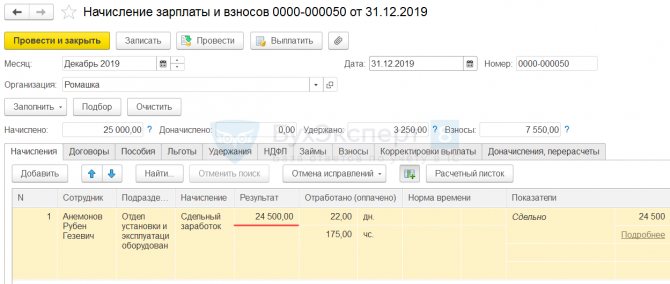

Создадим аналогичные документы за каждый день работы Анемонова Р.Г. Для расчета заработной сотрудника за декабрь 2021 создадим документ Начисление зарплаты и взносов. В результате автоматического расчета сотруднику было начислено 24 500 руб.

Проверим расчет сдельной оплаты:

- 500 (стоимость 1 выезда) * 49 (количество выездов в месяц) = 24 500 руб.

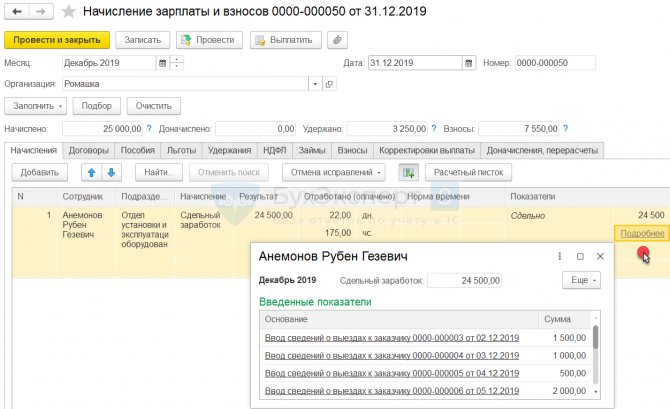

По ссылке Подробнее можно открыть расшифровку суммы Сдельного заработка в разрезе документов Данные для расчета зарплаты.

Пример 2. Аккордная сдельная оплата труда с учетом оклада

Заработная плата сотрудников производственной бригады Кактусова Г.М., Лотосова Б.С. и Миртова Е.М. рассчитывается в зависимости от количества произведенной продукции, но не менее 25 000 руб.

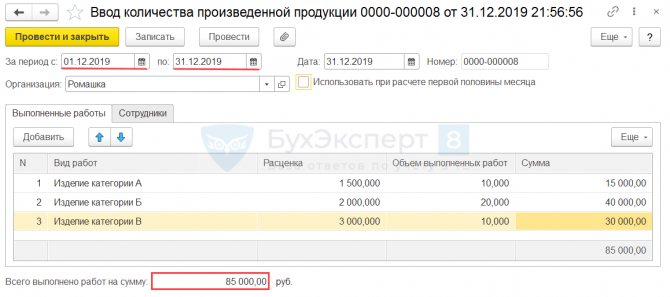

Сотрудниками бригады производится 3 вида продукции с разными расценками. Данные о количестве произведенной продукции регистрируются в целом за месяц. В декабре 2021г. произведено продукции:

Вид продукции Расценка, руб. Объем производства Общая стоимость, руб. Изделие категории А 1 500 10 15 000 Изделие категории Б 2 000 20 40 000 Изделие категории В 3 000 10 30 000 Общая стоимость произведенной за месяц продукции (85 000 руб.) распределяется между сотрудниками в зависимости от коэффициентов:

- Кактусов Г.М. – 0,25;

- Лотосов Б.С. – 0,35;

- Миртов Е.М. – 0,4;

Необходимо настроить расчет сдельной оплаты труда производственной бригады, внести в программу первичные данные и произвести расчет заработной платы сотрудников за декабрь 2019 г.

По условию задачи сдельный заработок рабочих сравнивается с оплатой по окладу, поэтому в расчетах будем использовать типовое начисление Сдельный заработок (для работающих по окладу).

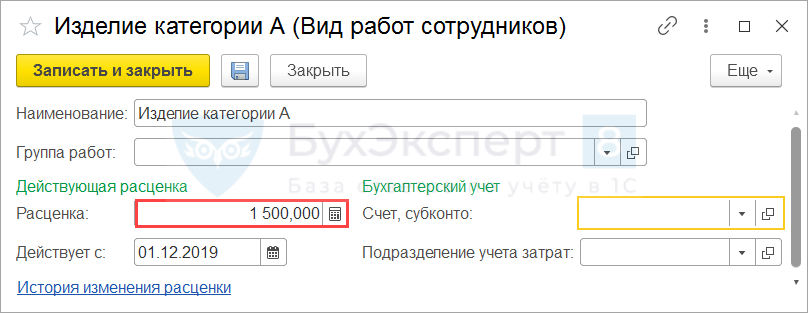

Создадим новый Вид работ для изделия категории А и укажем его Расценку.

Аналогичным образом создадим Виды работ для изделий категории Б и В.

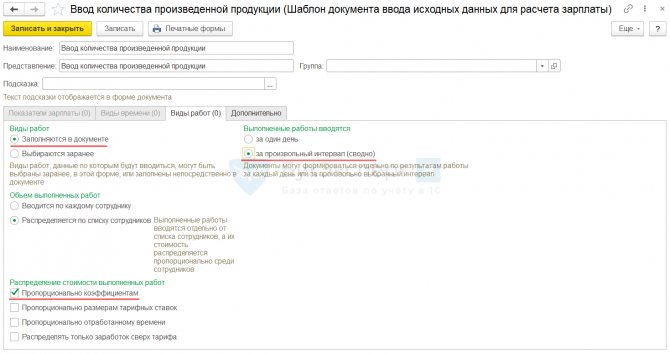

Настроим Шаблон ввода исходных данных для ввода сведений о количестве произведенной продукции. Определим основные настройки шаблона:

- т.к. Шаблон ввода исходных данных будет одинаков для каждого вида продукции, настроим единый шаблон и укажем, что Виды работ заполняются в документе;

- данные об объеме выпуска регистрируются в программе сводно за месяц, поэтому установим переключатель Выполненные работы вводятся в положение За произвольный интервал (сводно);

- соблюдая условие задачи, установим настройку, что объем выпуска Распределяется по списку сотрудников по способу Пропорционально коэффициентам.

Создадим документ Данные для расчета зарплаты для ввода сведений об объеме производства продукции. В документ укажем, что данные о сдельном заработке вводятся За период с 01.12.2019 по 31.12.2019. На вкладке Выполненные работы заполним Виды работ и Объем выполненных работ. Показатели табличной части Расценка и Сумма, а также итоговый показатель Всего выполнено работ на сумму будут заполнены автоматически.

На вкладке Сотрудники заполним список сотрудников, а также Коэффициенты. Показатель Сумма по каждому сотруднику рассчитается автоматически.

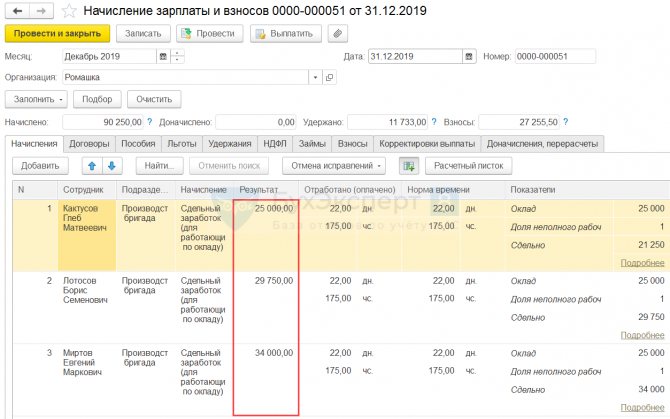

Создадим документ Начисление зарплаты и взносов для расчета заработной платы сотрудников за декабрь 2021. В результате автоматического расчета суммы начислений по Лотосову Б.С. (29 750 руб.) и Миртову Е.М. (34 000 руб.) совпадают с размером их сдельного заработка. Сумма сдельного заработка Кактусова Г.М. (21 250 руб.) оказалась меньше установленного сотруднику оклада (25 000 руб.). В результате Кактусову Г.М. была начислена большая из сравниваемых величин (25 000 руб.).

Косвенно–сдельная система оплаты труда

Косвенно–сдельная система оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств. При такой системе заработная плата работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе.

При косвенно–сдельной системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

Пример. Применение косвенно–сдельной формы оплаты труда

Работнику вспомогательного производства ООО «Актив» С.С. Петрову установлена косвенно–сдельная система оплаты труда. Петров получает 3% от заработка работников основного производства. В ноябре отчетного года заработок работников основного производства составил 560 000 руб. Заработная плата Петрова за ноябрь составит: 560 000 руб. × 3% = 16 800 руб.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении! Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации юристов » Трудовые споры » Может ли у работника со сдельной оплатой труда норма часов в месяц быть меньше, чем по календарю? Должен ли работодатель в таких случаях оплачивать дополнительно получившиеся выходные дни по причине невозможности обеспечить работника работой?

Распечатать

Вопрос.

Если работник находится на сдельной оплате труда, может ли у него быть норма часов в месяц меньше, чем по календарю. Если в январе 120 часов, а мы им в табеле поставим 100 часов и в графике поставим 100 часов. То не получится ли так, что мы им должны оплатить дополнительно получившиеся выходные дни, по статье , что работодатель не может обеспечить работой?

Ответ

В соответствии со ст.150 ТК РФ при выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы.

ст. 150, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 05.10.2015) {КонсультантПлюс}

Оплата труда сдельщиков зависит от объема выполненной ими работы.

Если в месяце есть нерабочие праздничные дни, работники-сдельщики в эти дни не имеют возможности трудиться. Соответственно, они лишаются части зарплаты.

Поэтому за нерабочие праздничные дни, когда работники-сдельщики не привлекались к работе, им положено дополнительное вознаграждение.

«Вопрос: В нашей компании сдельщики работают посменно. Ночная смена начинается в 20.00 и заканчивается в 8.00 следующего дня. Перерыв — с 1.00 до 2.00. По графику рабочие смены некоторых сотрудников попадают в ночь с 30 апреля на 1 мая, затем с 4 на 5 мая. Как оплачивать работникам-сдельщикам 1, 2, 3 и 4 мая? Имеют ли они право на дополнительное вознаграждение за нерабочий праздничный день 1 мая? Ведь на праздник пришлась только часть смены. А за 4 мая такое вознаграждение положено? Нужно ли его выплачивать за 2 и 3 мая, если эти дни по графику работников были для них выходными? («Зарплата», 2015, N 5) {КонсультантПлюс}»

В соответствии со ст. 112 ТК РФ работникам, за исключением работников, получающих оклад (должностной оклад), за нерабочие праздничные дни, в которые они не привлекались к работе, выплачивается дополнительное вознаграждение. Размер и порядок выплаты указанного вознаграждения определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

ст. 112, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 05.10.2015) {КонсультантПлюс}

Таким образом, в месяцах, на которые приходятся нерабочие праздничные дни, работодатель обязан дополнительно оплачивать эти дни сдельщикам и работникам, которым установлена часовая (дневная) тарифная ставка, даже если они не работают в такие дни. Размер дополнительной оплаты определяется работодателем самостоятельно в локальном нормативном акте организации (например, положении об оплате труда) либо в коллективном и (или) трудовом договоре

{Статья: Как оплачиваются нерабочие праздничные дни сдельщикам и работникам с часовой (дневной) тарифной ставкой (Шаповал Е.А.) («Главная книга», 2009, N 1) {КонсультантПлюс}}

Специальных кодов для отражения в табеле таких дней для этой категории работников не предусмотрено. Как правило, они отражаются буквенным кодом «В» или цифровым «26». Графа под кодом не заполняется. Но чтобы бухгалтер видел, за сколько нерабочих праздничных дней необходимо выплатить компенсацию сдельщикам, можно ввести дополнительное обозначение, например буквенный код «ВК». Кроме того, можно вынести количество таких дней в итоговую таблицу, дополнив ее специальной графой.

Статья: Заполняем табель рабочего времени при «отклонениях» (Шаповал Е.А.) («Главная книга», 2015, N 20) {КонсультантПлюс}

Подборка документов

Вопрос: …При проведении проверки установлено, что работнику со сдельной оплатой труда не произведена доплата за нерабочие праздничные дни. У работодателя отсутствовал локальный нормативный акт, устанавливающий размер и порядок выплаты вознаграждения работникам, не получающим должностной оклад, за нерабочие праздничные дни. Правомерно ли вынесено предписание об обязании работодателя издать соответствующий акт и выплатить работнику дополнительное вознаграждение за нерабочие праздничные дни в соответствии с этим актом? (Консультация эксперта, 2014) {КонсультантПлюс}

Статья: Как оплачиваются нерабочие праздничные дни (Шаповал Е.А.) («Главная книга», 2010, N 2) {КонсультантПлюс}

Вопрос: Должна ли была выплачиваться доплата за нерабочие праздничные дни с 01.01.2013 по 08.01.2013, в которые работник со сдельной оплатой труда не привлекался к работе, если данный работник в период с 26.12.2012 по 13.01.2013 находился в ежегодном оплачиваемом отпуске? (Консультация эксперта, 2013) {КонсультантПлюс}

Разъяснение дано в рамках консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, декабрь 2015 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ ().

Мотивация сотрудников

Зачастую руководитель, стремясь повысить интерес работников к трудовой деятельности, использует комбинированный порядок расчета: сдельную расценку и фиксированную сумму оплаты труда.

Как правило, в таких случаях работник гарантированно ежемесячно получает небольшой оклад. Он позволяет обеспечить первостепенные нужды в течение «мертвого сезона». Сверх этого оклада сотруднику начисляется оплата за каждую единицу проданной или произведенной продукции.

Условия перехода на сдельную оплату

На предприятии целесообразно вводить такую систему, если:

- Налажен учет выпускаемых товаров или предоставляемых услуг.

- Поставка материалов, сырья и прочих ресурсов для производства осуществляется бесперебойно.

- На предприятии действует эффективная система контроля качества.

- Разработаны адекватные схемы тарификации и нормативы выработки.

- Есть возможность отследить количественные показатели деятельности каждого отдельного сотрудника.

- У предприятия возникла необходимость существенно увеличить уровень продаж/производства.

Важные показатели

Чтобы определить сдельную расценку, необходимо знать некоторые дополнительные величины. Среди них:

- Норма выработки. Она представляет собой минимальное количество единиц изделий, которое должно быть изготовлено или продано за определенный промежуток времени. Как правило, устанавливаются часовая, месячная, дневная нормы.

- Тарифная ставка. Она представляет собой минимальную гарантированную сумму вознаграждения работника в месяц. Устанавливается ставка в соответствии с квалификацией. Стоит сказать, что оклад – это только часть зарплаты. В ее состав, кроме тарифа, могут входить социальные выплаты, премии и пр.

- Тарифная сетка. Она представляет собой схему расчета оплаты работы в соответствии с ее сложностью и квалификацией сотрудника.