Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Пример:

В течение 2021 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2021 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2021 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2019 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2020), то по факту в 2021 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку.

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2021 году вы можете подать заявление на вычет за 2021, 2018 и 2021 годы (если недвижимость была приобретена до 2017 года).

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2009 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2009 по 2021 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2010 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили акт приема передачи (или выписку из ЕГРН) в 2021 г., подавать декларацию 3-НДФЛ можно не ранее 2021 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2014 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2015 г., значит, право на получение налогового возврата у вас наступает в 2021 г.. В расчет попадут все проценты, начиная с 2014 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2021 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2020 – указываются проценты, выплаченные в банк в течение 2019 г. и так далее до полного исчерпания всей суммы.

Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

Как получить возврат

Получить имущественный вычет можно 2 способами:

- В виде возврата суммы налоговым органом: она поступит на счет банка.

- Не выплачивая налог на требуемую сумму: в течение какого-то времени работодатель не будет удерживать с гражданина налог, выплачивая ему 100%-ую зарплату.

Большинство покупателей предпочитают вернуть деньги наличными, а потому ниже будет подробнее рассмотрен этот пример. Если же был выбран второй вариант, необходимо подать работодателю документы из налоговой с просьбой не выплачивать налог с зарплаты.

Возможно, Вам будет также интересна статья о том, как погасить ипотеку маткапиталом. Статью о том, как продать квартиру в ипотеке, читайте здесь.

Также Вам может быть полезна статья о социальной ипотеке в России.

Как только вся сумма будет возвращена таким образом, налоги вновь придется платить. Важно отметить, что лица, имеющие неофициальный доход или ИП не имеют права на налоговый вычет: первые не платят налоги, вторые имеют отдельные скидки.

Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Сумма возвращаемого НДФЛ зависит от:

- размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме оплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Особенности 3-НДФЛ для получения вычета по ипотечным процентам

На каждый год предусмотрена своя форма декларации 3-НДФЛ. При оформлении вычета за проценты по кредитам их можно подать сразу за несколько лет. Например, только после полного расчета с долгом перед банком. В таком случае потребуются декларации за три года, предшествующие подаче заявления. Именно за этот период заемщику будут возвращать налог. Если нужная сумма не наберется, ее перенесут на следующий налоговый период.

Если оформляется вычет по процентам, обращаться за ним можно и каждый год, а не ждать несколько лет. Например, если в 2021 году заемщик платил кредитный долг, он может обратиться в ФНС для возврата процентов по ипотеке. Даже если до полного окончания выплат впереди еще несколько лет.

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2021 год нужно сдавать по новой форме из приказа ФНС от 07.10.2019 № ММВ-7-11/[email protected] вы можете здесь.

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Пример

Васильев Николай Антонович в 2021 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2021 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

| Наименование строки | Значение | Нормативный документ |

| Код вида дохода (строка 020 приложения 1) | 07 | Приложение № 3 к Порядку, утвержденному приказом ФНС России № ММВ-7-11/[email protected] |

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

| Наименование подпункта и номер строки | Значение | Пояснение |

| П. 1.1 — код наименования объекта (строка 010 приложения 7) | 2 (квартира) | Приложение № 6 Порядка, утв. приказом ФНС России № ММВ-7-11/[email protected] |

| П. 1.2 — код признака налогоплательщика (строка 020 приложения 7) | 01 (собственник квартиры) | Приложение № 7 Порядка, утв. приказом ФНС России № ММВ-7-11/[email protected] |

| П. 1.3 — сведения об объекте — строка 030 приложения 7 способ приобретения жилого дома — строка 031 приложения 7 код номера объекта | прочерк 1 (кадастровый номер) | При покупке дома указывайте код 2, если дом построен — код 1 При покупке квартиры ставьте прочерк Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

| Наименование подпункта и номер строки | Значение (для данного примера) | Алгоритм расчета |

| П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) | 484 000 | Данные берутся из справки 2-НДФЛ |

| П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период (строка 150 приложения 7) | 484 000 | Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

| П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период (строка 170 приложения 7) | 1 516 000 | Цифра для данной строки вычисляется по формуле: стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Какие документы приложить к 3-НДФЛ?

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

1. Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

2. Содержащие данные о полученных доходах (оригинал справки 2-НДФЛ, полученной у работодателя).

3. Носящие заявительно-информационный характер (заявление на возврат НДФЛ, включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

Образец заполнения заявления на возврат переплаты по НДФЛ при получении имущественного вычета на покупку жилья вы можете посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

4. Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

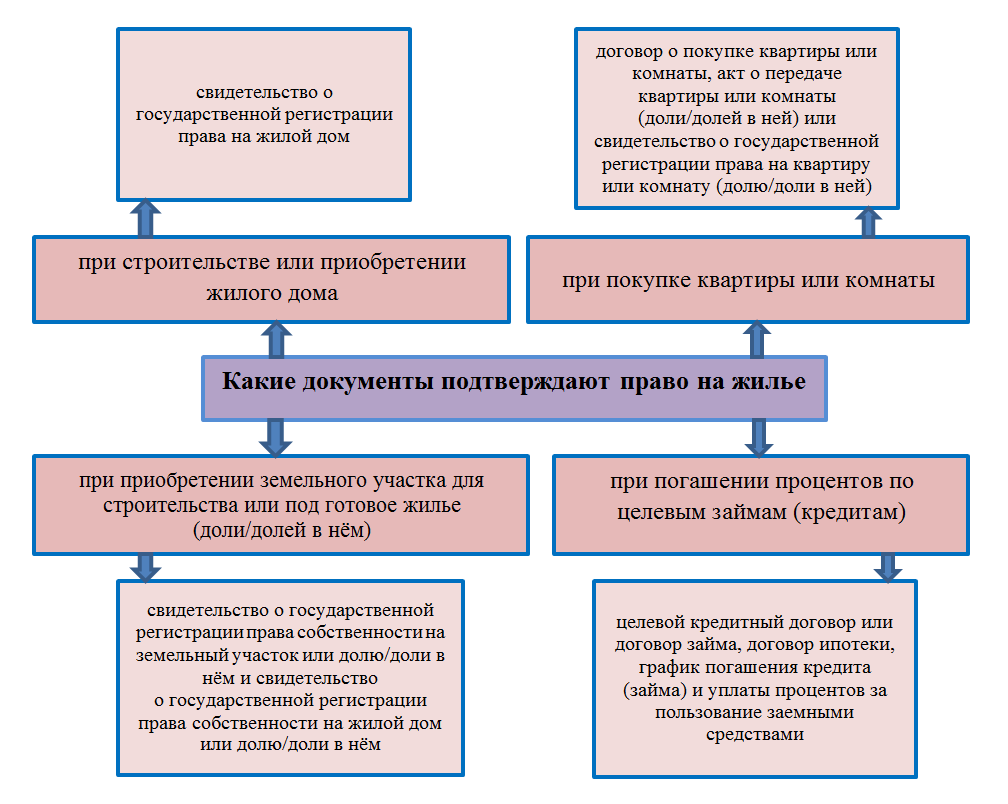

Какие документы подтверждают право на жилье в разных ситуациях — смотрите на схеме:

Новая форма 3-НДФЛ в 2021 году

Важная новость: для 2021 года разработан новый бланк налоговой декларации по доходам физических лиц — новую форму можно скачать в exce ниже.

Перед заполнение 3-НДФЛ важно убедиться, что взята актуальная форма, иначе есть риск непринятия отчетности налоговой службой.

Новый действующий бланк утвержден Приказом ФНС от 28.08.20 № ЕД-7-11/[email protected]

В новой форме изменились штрих-коды, некоторые страницы обновились. Однако изменения больше затронут физических лиц, подающих декларацию в связи с доходами от предпринимательской деятельности.

Граждане, купившие квартиру и желающие воспользоваться имущественным вычетом, изменений не заметят. Тем не менее необходимо заполнять актуальную версию декларации. Если оформление ведется через программу или в личном кабинете налогоплательщика, то задумываться об этом не надо. Если же заполнение ведется вручную или на компьютере без применения спецпрограмм, то следует проверить в правом верхнем углу, каким приказом утверждена форма.

Как заполнить 3-НДФЛ на вычет по ипотеке в программе Декларация 2020 — пошаговая инструкция.

.

Порядок заполнения декларации

Для определения порядка заполнения декларация, прежде всего, важно понять, как осуществить расчёт тех сумм, что должны быть перечислены, так как собственник осуществляет это самостоятельно. Закон определяет предел вычета в два миллиона рублей. То есть если квартира стоила четыре миллиона, то вычет будет получен только с двух миллионов, а с оставшихся двух придётся заплатить подоходный налог. Если же сумма меньше двух миллионов, то к ней можно прибавить расходы на ремонтные и дополнительные строительные работы, если таковые проводились.

Если имущественный вычет возможен в связи с приобретением квартиры по ипотечному договору, то допускает два варианта определения суммы:

- от стоимости квартиры, которая составляет сумму до двух миллионов рублей;

- от суммы процентов, которые были перечислены за пятнадцать лет, если она составляет два миллиона рублей.

То есть порядок также будет общим, декларация будет заполняться по той же схеме, что и при покупке квартиры без кредита, но возможность получения выплат расширяется за счёт нескольких вариантов определения исходных суммы.

Налоговая декларация, которая подаётся на получение причитающихся вычетов за покупку квартиры, должна быть заполнена лишь в трёх частях, иные поля заполняться не должны, иначе документы придётся переделывать и подавать заново.

К тем составляющим частям, что входят в структуру налоговой декларации и заполняются на имущественный вычет, относят следующее:

- Титульный лист. Он должен содержать сведения о заявителе.

- Первый раздел. Он включает в себе несколько листов, но заполняться будут лишь некоторые. Лист А, где указывается та прибыль, что получает заявитель. Лист Ж1, где фиксируется информация о самом вычете. Лист И, куда включены сведения о квартире и её цене.

- Шестой раздел. В нём должны содержаться итоговые суммы, то есть вычеты, определённые заявителем самостоятельно с учётом стоимости квартиры и процентной ставки.

Несмотря на наличие в декларации рассматриваемой формы девятнадцать листов, остальные разделы заполняться не будут, так как не имеют отношения к имущественному вычету.

Таким образом, налоговая декларация, которая подаётся при покупке квартиры, обязательна, так как необходимо уплатить налог на доход, но также она даёт возможность лицу вернуть часть тех денег, которые были уплачены. При этом закон не устанавливает никаких ограничений по срокам подачи, за исключением длительности владения купленным имуществом.

Образец заполнения 3-НДФЛ

В интернете можно найти много образцов заполнения декларации. Важно помнить, что начиная с 2021 года, они имеют новую форму. Но она не подходит, если вычет производится за предыдущие налоговые периоды.

В программе ФНС «Декларация» представлены бланки за несколько предыдущих лет. Если их перепутать, возврат налога не оформят. Потребуется переоформление декларации.