Кто принимает ТРУ?

Приемку ТРУ всегда осуществляет лично заказчик, либо его уполномоченный представитель, приемочная комиссия.

Контрактный отдел и его руководитель выполняют следующие обязанности и наделены следующими полномочиями:

- заполняют план-график, разрабатывают необходимые для него изменения, публикуют план-график в ЕИС и его измененный вариант;

- готовят и публикуют в ЕИС извещение о проведении торгов, закупочную документацию, проект контракта, направляют приглашения поставщикам принять участие в закрытой процедуре;

- контролируют проведение мероприятия, включая и заключение контрактов;

- участвуют в делах по обжалованию результатов выбора контрагентов и собирают материалы для оформления исков и претензий по данным разбирательствам;

- при необходимости на этапе планирования закупки организовывают консультации с поставщиками для прояснения конкурентной среды на рынке, анализа продукции и для улучшения иных показателей;

- выполняют иные функции в соответствии с контрактным законодательством (ч.4 ст.38 44-ФЗ).

Руководитель контрактной службы как должностное лицо несет ответственность за проведение процедуры, включая исполнение контрактов (ч.2 ст.38 44-ФЗ).

Если заказчик желает наделить полномочиями по приемке товара своего представителя, то он должен предусмотреть порядок осуществления приемки, назначить уполномоченное лицо (ст.312 ГК РФ). Данный человек единолично будет принимать ТРУ и подписывать акт сдачи-приемки.

Важный момент! Законодательство запрещает закупщикам передавать право принимать ТРУ третьим лицам – организациям по договору. Об этом сообщает Минэкономразвития в своем Письме от 6 февраля 2021 г. № ОГ-Д28-1229.

При формировании комиссионной группы для осуществления приемки ТРУ необходимо соблюсти некоторые условия: в ее составе должно быть не меньше 5 человек (каких-либо требований к членам данной группы нет); все участники прописываются в приказе, а также порядок их работы. Акт сдачи-приемки подписывается всеми членами группы и утверждается директором организации.

Срок оплаты контракта у СМП

Общее правило, регламентированное текстом ФЗ №44, имеет и исключения. Речь идет о госконтрактах, подписанных при проведении закупочной процедуры среди СОНО и СМП. С 1 января 2021 года стало действовать Постановление Правительства №1205. Теперь срок оплаты работ, услуг, товаров для СМП установлен 15 суток. Считаются именно рабочие дни. Исходной точкой является дата подписания акта о приемке ТРУ. Все прочие категории поставщиков имеют возможность заплатить в течение 30 рабочих дней.

При этом обязательно выполнить данное условие. Нарушение сроков оплаты за выполненные работы, поставленные товары, оказанные услуги карается штрафными санкциями. Их размер зависит от статуса нарушителя: должностным лицам придется заплатить 30—50 тысяч рублей, юридическим — 50—100 тысяч рублей.

Советы заказчику по срокам и порядку оплаты

- Нужно проверять срок оплаты по 44 ФЗ — 15 суток.

- Не стоит привязывать срок оплаты СМП либо СОНО к дате прихода денег на определенную статью затрат либо же ввода объекта в эксплуатацию. Стандартом, согласно ФЗ №44, считается 30 дней с того момента, как произошло подписание документа о приемке.

- Для каждой из стадий должны быть обозначены четкие даты оплаты. Заказчик может сделать это за один раз в ситуации, когда успевает в 30-дневный период с даты подписания первой бумаги о приемке.

- Надлежит проводить сверку периода оплаты с разработанным графиком. Стоит придерживаться срока оплаты по 44 ФЗ.

- Разрешено обозначить условие касательно сокращения общей суммы по договору на размер начисленной неустойки.

Искать коммерческие и государственные закупки, проводимые согласно Федеральному закону №44, 223, а также Постановлению Правительства №615, удобно с помощью сервиса Астрал.Поставщик. Становится значительно проще изучить рынок и выбрать самое выгодное предложение из имеющихся.

Приемка товаров, работ, услуг: виды, этапы, особенности

Помимо всех названных условий приемка ТРУ имеет некоторые особенности. Например, результат данных мер может быть не только положительным, но и отрицательным, то есть заказчик может отказаться принимать товар.

В случае успешной приемки исполненных обязательств составляется соответствующий документ, который подписывается заказчиком. А если работала комиссионная группа, то каждый ее представитель подписывает документ, а затем его утверждает заказчик (ч.7 ст.94 44-ФЗ).

Если заказчик отказывается принимать ТРУ, то он должен подготовить мотивированный отказ и направить его контрагенту (ч.7 ст.94 44-ФЗ).

Контрактное законодательство обязывает заказчиков проверять полученный товар или результаты работ, услуг. Для этих целей они могут привлекать экспертов или экспертные организации (ч.3 ст.94 44-ФЗ).

Важный момент! Согласно ч.8 ст.94 44-ФЗ заказчик может продолжить приемку товаров, даже если были найдены некоторые несоответствия с положениями контракта, при условии, что эти несоответствия не влияют на приемку и исправлены подрядчиком.

Если в закупке были указаны требования к обеспечению гарантийных обязательств, то приемка ТРУ осуществляется только после предоставления исполнителем такого обеспечения (ч.7.1 ст.94 44-ФЗ).

Приемка бывает 2-х видов: полная и частичная (выборочная). В последнем случае результаты выборочной проверки могут распространяться на всю партию продукции, если это не противоречит стандартам, техническим условиям, специфике поставки, иными правилами или контракту.

Этапы приемки товара:

- приемка осуществляется в строгом соответствии со спецификацией и прописанными в ней позициями;

- товар проверяется визуально на наличие видимого брака или дефекта;

- проверка количества товара и комплектности, так как поставщик может намеренно или случайно не доложить продукцию;

- проверка качества продукции, включая выявление скрытых повреждений и дефектов;

- выявление недостатков, которые необходимо исправлять на основании гарантийных обязательств исполнителя или изготовителя.

Вместе с товаром поставщик обязан передать все ее принадлежности и документацию:

- технический паспорт;

- сертификат качества;

- инструкцию по эксплуатации,

- технические документы, необходимые для эксплуатации техники и др.

Если у заказчика есть претензии к качеству изделий, то он должен понимать, чего он хочет от поставщика по устранению этих недостатков. Если недостатки не подлежат исправлению, то можно расторгнуть контракт в одностороннем порядке и придерживаться процедур, предусмотренных контрактным законодательством.

До того, как подписывать акт сдачи-приемки необходимо:

- подготовить документ входного контроля;

- изучить сопроводительные бумаги (сертификат, техпаспорт и т.д.);

- осмотреть внешнее состояние изделий, упаковку, маркировку;

- провести экспертизу при возникновении подозрений на наличие внутренних дефектов.

Если есть сомнения насчет правильности сопроводительных документов или при обнаружении несоответствия по внешнему состоянию изделий, нужно:

- отказаться от приемки, сделав скан или фото данных бумаг;

- поставить отметку в накладных об отказе принимать товар с указанием причин, повлекших такое решение, сделать фото или скан накладных;

- организовать хранение продукции (п.1 ст.514 ГК РФ).

На основании приказа директора организации может быть инициирована повторная приемка в присутствии комиссионной группы. А затем провести все этапы приемки, что и в первый раз: внешний осмотр, изучение документации и т.д.

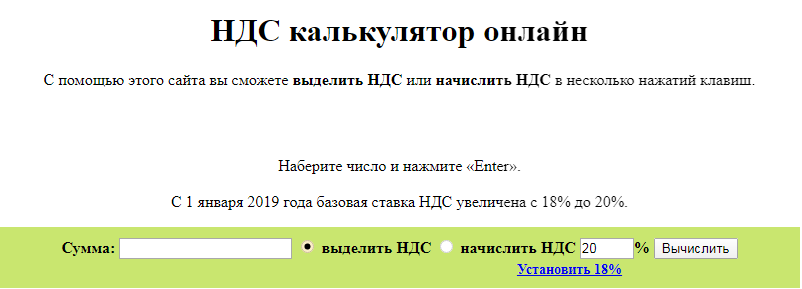

«НДС» — что это такое?

НДС — это 20%-ный налог (в большинстве случаев) на добавленную стоимость. Им облагаются организации, работающие по общей системе налогообложения (ОСНО) и создающие дополнительную рыночную стоимость. Проще говоря, это когда организации добавляют к себестоимости дополнительную сумму, а потом часть от этой суммы возвращают в бюджет. Организации предлагают товар, выполняют работы, оказывают услуги по более высокой цене, чем их себестоимость.

С 2021 г. для общих случаев ставка составляет 20% (0% — для международных перевозок, 10% — при продаже продовольствия, газет, журналов, медизделий и др., об этом говорится в ст.164 НК РФ).

Разница между себестоимостью продукции и ценой, по которой она реализовывается, и будет считаться таким налогом.

В нашей стране НДС применяется с 01.01.1992 г. Изначально он исчислялся в порядке, утвержденном законом «О налоге на добавленную стоимость», с 2001 г. подчиняется гл.21 Налогового кодекса России.

Рассчитать НДС можно на сайте https://www.ndscalc.ru/, воспользовавшись онлайн калькулятором. Расчет НДС является ключевым критерием бухгалтерии любой организации, работающей с ОСНО. Начинающие бизнесмены и руководители недостаточно разбираются в процедуре выделения НДС. Однако ошибки здесь недопустимы, плата может оказаться очень высокой. Онлайн калькулятор поможет выделить и начислить налог на добавленную стоимость, не углубляясь в математические сложности.

Экспертиза: особенности проведения

Экспертиза бывает 3-х видов:

- Экспертиза документов;

- Экспертиза результатов деятельности субподрядчика;

- Экспертиза силами заказчика (внутренняя проверка).

Если заказчик привлекает к процедуре эксперта или экспертную организацию, то такие взаимоотношения сторон оформляются документально. В договоре на оказание экспертных услуг указываются:

- предмет проверки;

- полномочия проверяющего лица;

- условия допуска до проведения экспертизы (квалификация эксперта и сроки проведения экспертизы). Экспертиза должна проводиться без нарушения сроков поставки продукции.

При любом исходе приемки, положительном или отрицательном, заказчик и комиссия должны руководствоваться результатом работы экспертов, которые они отражают в соответствующем заключении.

Приглашение на осмотр товара

Если на приемке продукции не присутствовал ответственный представитель исполнителя, то заказчик направляет исполнителю приглашение на осмотр товара в течение 1 суток, когда были выявлены несоответствия.

Письмо-приглашение должно содержать следующие пункты:

- наименование изделий и день отгрузки;

- номер товарно-транспортной накладной;

- количество некачественной продукции, ее цена, характер дефекта/брака;

- состояние пломб;

- дата совместной приемки;

- место проведения;

- контакты

При повторной приемке в письме необходимо отразить:

- адрес и дату проведения;

- состав комиссионной группы;

- информацию о ненадлежащем товаре.

- Повторная приемка и ее особенности

Если была инициирована повторная процедура, то этот факт нужно отразить в акте по форме ТОРГ-2. В документе перечисляются только те изделия, по которым обнаружены недостатки или повреждения. По остальным товарам достаточно будет такой формулировки: «По остальным товарно-материальным ценностям расхождений нет».

Для иностранной продукции применяется бланк по форме ТОРГ-3.

Акт о приемке

Данный документ оформляется в 2-х экземплярах – по одному для каждой из сторон. Его подписывают все участники приемки: поставщик, заказчик, члены комиссии, эксперты. Если кто-то из участников отказывается подписать акт, то этот факт прописывается в документе.

В акте делаются отметки по каждой позиции из списка изделий, чтобы наглядно было видно состояние каждого из них (вид, марка, упаковка, количество и т.д.). Документ передается в бухгалтерию заказчика, чтобы в случае претензий можно было рассчитать претензионную сумму.

В случае повторной приемки в сопроводительных бумагах отмечается данное мероприятие.

Рекомендации заказчику по 223-ФЗ

Исходя из предыдущего пункта настоящей статьи, заказчику можно дать 3 простых совета по оценке предложений потенциальных исполнителей. Их соблюдение поможет избежать некоторых спорных моментов в будущем.

- Определитесь с подходом в оценке заявок будущих поставщиков, какой из них наиболее удобен для вас и оптимален, учитывая сложившуюся практику: учитывать НДС или не учитывать при сопоставлении заявок.

- Пропишите свои четкие требования в положении о закупках и закупочной документации.

- Сопоставляйте ценовые предложения строго в соответствии с условиями документации.

Одностороннее расторжение контракта

Если недостатки товара не подлежат устранению, то заказчик может расторгнуть обязательства в одностороннем порядке. При этом он составляет претензию, на основании которой может взыскать штраф с контрагента.

Одностороннее расторжение контракта предусматривает:

- прописывание в контракте ответственности сторон за некачественное исполнение или неисполнение обязательств (ч.4 ст.34 44-ФЗ), штрафные меры и пени за несоблюдение сроков оплаты (ч.5 ст.34 44-ФЗ);

- если какие-то условия и обязанности при расторжении обязательств не указаны в контрактном законодательстве, то необходимо руководствоваться ГК РФ и нормативами, которые не расходятся с положениями 44-ФЗ;

- при выявлении недостатков в ходе экспертизы оформляется соответствующий акт.

Сроки одностороннего расторжения контракта:

- после принятия решения об одностороннем отказе заказчик в 3-дневный срок публикует его в ЕИС и направляет контрагенту уведомление о нем;

- если поставщик успевает за 10 дней устранить выявленные недостатки, то заказчик отменяет еще не вступившее в силу решение (ч.14 ст.95 44-ФЗ);

- согласно ч.13 ст.95 44-ФЗ решение заказчика об одностороннем расторжении начинает действовать, то есть контракт считается расторгнутым, через 10 дней после того как контрагент был о нем проинформирован.

Одностороннему расторжению контракта посвящена статья 95 в 44-ФЗ. Здесь приводятся все ситуации, при которых контракт может быть расторгнут. Основной упор делается на то, что данная мера возможна при поставке некачественной продукции или несоответствии исполнителя условиям, прописанным в документации о закупке.

Поставщику дается 10 дней на исправление найденных несоответствий. За этот срок он может предоставить качественный товар или подготовить жалобу на претензию заказчика с мотивированной аргументацией. Если поставщик не предпринял никаких действий по устранению недостатков, то контракт становится расторгнутым, а заказчик вправе организовать новые торги по упрощенному алгоритму и в сжатые сроки.

Разъяснения Минфина, Минэкономразвития по вопросам применения норм Закона № 44 ФЗ

| В статье приведены разъяснения специалистов таких ведомств, как Минфин и Минэкономразвития, по вопросам применения некоторых норм Федерального закона от 05.04.2013 № 44 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44 ФЗ). | Статьи по теме: —Закон о контрактной системе с 2015 г. —Контрактная система :субсидии и средства ОМС —Закупки АУ: нарушения и ответственность —Организация закупок АУ в рамках 223 ФЗ —Обязательные условия гос. контракта |

Привлечение экспертов, специалистов в уголовном судопроизводстве: надо ли применять нормы Закона № 44‑ФЗ?

Минэкономразвития и ФАС в совместном Письме № 4332‑ЕЕ/Д28и, № АЦ/7864/14 от 05.03.2014 по данному вопросу сделали вывод, что работы (услуги) осуществляются экспертами, специалистами, переводчиками и иными участниками уголовного судопроизводства в целях охраны прав и свобод обвиняемого (подозреваемого), поэтому их нельзя квалифицировать как работы (услуги) в сфере закупок для государственных и муниципальных нужд.

Таким образом, к отношениям, связанным с привлечением указанных лиц, положения Закона № 44‑ФЗ не применяются.

Специалисты названных ведомств рассуждали следующим образом. Закон № 44‑ФЗ регулирует отношения, направленные на обеспечение государственных и муниципальных нужд, в части, касающейся планирования закупок товаров, работ, услуг, определения поставщиков (подрядчиков, исполнителей), заключения гражданско-правового договора (контракта), предметом которого является поставка товаров, выполнение работ, оказание услуг, особенностей исполнения контрактов, мониторинга закупок, а также аудита и контроля в сфере закупок.

В соответствии с ч. 1, 2 ст. 1 УПК РФ порядок уголовного судопроизводства на территории РФ устанавливается УПК РФ. Он является обязательным для судов, органов прокуратуры, органов предварительного следствия и органов дознания, иных участников уголовного судопроизводства.

Порядок назначения экспертов, привлечения специалистов и переводчиков в уголовном судопроизводстве определен положениями УПК РФ, которые не позволяют применять Закон № 44‑ФЗ для целей регулирования правоотношений между органами предварительного следствия, органами дознания и назначаемыми (привлекаемыми) экспертами, специалистами, переводчиками. Например, ч. 1 ст. 162 УПК РФ установлено, что предварительное следствие по уголовному делу должно быть закончено в срок, не превышающий двух месяцев со дня возбуждения уголовного дела. Статьями 69, 70, 71 УПК РФ предусмотрена возможность отвода дознавателем, следователем, прокурором или судом переводчиков, экспертов, специалистов.

Заключение контракта по результатам проведения закрытых способов: надо ли включать соответствующую информацию в реестр контрактов?

Напомним, что в течение трех рабочих дней с даты заключения контракта заказчик направляет указанную в п. 1 – 7, 9, 12, 14 ч. 2 ст. 103 Закона № 44‑ФЗ информацию в орган федерального казначейства.

Информация о заключении контракта по результатам закупки товаров, работ, услуг с применением закрытого способа определения поставщика (подрядчика, исполнителя), не содержащая сведения, составляющие государственную тайну, включается в реестр контрактов, заключенных заказчиками (письма Минфина РФ от 14.04.2014 № 02‑02‑06/16835, Федерального казначейства от 23.04.2014 № 42‑7.4‑05/5.7‑272).

В подтверждение своего вывода специалисты финансового ведомства привели следующие нормы. Состав документов и информации, включаемой в реестр контрактов, заключенных заказчиками, указан в ст. 103 Закона № 44‑ФЗ. В частности, согласно ч. 7 этой статьи сведения об осуществлении закупок товаров, работ, услуг, о заключении контрактов, составляющие государственную тайну, включаются в отдельный реестр контрактов. Данные сведения не подлежат опубликованию в средствах массовой информации и размещению в Интернете, не размещаются и в единой информационной системе (ч. 4 ст. 4 Закона № 44‑ФЗ).

Закрытые способы определения поставщиков (подрядчиков, исполнителей) применяются в случаях (ст. 84 Закона № 44‑ФЗ):

1) закупок товаров, работ, услуг, сведения о которых составляют государственную тайну, при условии, что такие сведения содержатся в документации о закупке или в проекте контракта;

2) в иных случаях, предусмотренных п. 1, 3, 4 ч. 2 ст. 84 Закона № 44‑ФЗ, при отсутствии сведений, составляющих государственную тайну, в том числе в случае закупки товаров, работ, услуг, необходимых для обеспечения федеральных нужд, если сведения о таких нуждах составляют государственную тайну.

Поставщики (подрядчики, исполнители) определяются закрытым способом в случаях, поименованных в п. 2, в целях ограничения круга участников закупки, а не в целях неразмещения информации о закрытых способах закупки в единой информационной системе в сфере закупок.

Исполнение и оплата отдельных этапов контракта: необходимо ли заказчику включать в реестр контрактов сведения о них?

Минфин рассмотрел данный вопрос в Письме от 28.05.2014 № 02‑02‑07/25618 и разъяснил, что при наличии у заказчика документов, свидетельствующих об исполнении этапа контракта, то есть документов, подтверждающих возникновение денежного обязательства при частичной поставке товаров, частичном выполнении работ, оказании услуг, или документов, подтверждающих оплату этапа контракта, заказчик представляет сведения в Федеральное казначейство об исполнении по каждому факту оплаты этапа контракта в установленном порядке.

В обоснование своего ответа специалисты Минфина привели такие доводы. Согласно принципу открытости и прозрачности контрактной системы в сфере закупок информация, предусмотренная Законом № 44‑ФЗ и размещенная в единой информационной системе, должна быть полной и достоверной. Это позволяет обеспечить гласность и прозрачность расходования бюджетных средств (средств бюджетного учреждения) на закупки.

Статьей 103 Закона № 44‑ФЗ установлено, что информация, указанная в п. 8, 10, 11 и 13 ч. 2 той же статьи, направляется заказчиками в Федеральное казначейство в течение трех рабочих дней с даты соответственно изменения контракта, исполнения контракта, расторжения контракта, приемки поставленного товара, выполненной работы, оказанной услуги.

Исполнение контракта согласно положениям ст. 94 Закона № 44‑ФЗ предусматривает в том числе:

- приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги, а также отдельных этапов поставки товара, выполнения работы, оказания услуги, предусмотренных контрактом;

- оплату заказчиком поставленного товара, выполненной работы (ее результатов), оказанной услуги, а также отдельных этапов исполнения контракта.

При этом контрактом могут быть предусмотрены поэтапные исполнение и оплата контракта (п. 2 ч. 3 ст. 21 Закона № 44‑ФЗ)

Закупка за наличный расчет: в чем особенности применения норм Закона № 44‑ФЗ и санкционирования их оплаты?

В части 2 совместного Письма Минэкономразвития РФ № 18505‑ЕЕ/Д28и, Минфина РФ № 02‑02‑04/39043 от 05.08.2014 приведены следующие разъяснения.

В соответствии с положениями п. 15 ст. 34 Закона № 44‑ФЗ при заключении контракта в случаях, предусмотренных п. 4, 5 ч. 1 ст. 93 Закона № 44‑ФЗ, контракт может быть заключен в любой форме, предусмотренной ГК РФ для совершения сделок.

Данные закупки не включаются в реестр контрактов и в отчет об исполнении контракта (ч. 1 ст. 103, ч. 9 ст. 94 Закона № 44‑ФЗ).

Оплата заказчиками обязательств, связанных с указанной закупкой товаров, работ и услуг, может производиться в наличной форме, в том числе путем выдачи работникам подотчетных сумм на закупку товаров, работ и услуг, с учетом предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке.

Заказчики, лицевые счета которым открыты в территориальных органах Федерального казначейства, осуществляют операции по оплате таких закупок в соответствии с Правилами обеспечения наличными деньгами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства, утвержденными Приказом Минфина РФ от 31.12.2010 № 199н.

В силу положений п. 2.2 Порядка № 98н [1] бюджетные обязательства получателей средств федерального бюджета, сумма которых не превышает установленный ЦБ РФ предельный размер расчетов наличными деньгами в РФ между юридическими лицами и оплата которых осуществляется в наличной форме, подлежат постановке на учет органами Федерального казначейства на основании принятых к исполнению заявок на получение денежных средств, без представления получателями средств федерального бюджета в органы Федерального казначейства сведений о принятом бюджетном обязательстве (ф. 0531702).

Санкционирование оплаты указанных обязательств получателей средств федерального бюджета осуществляется согласно Порядку № 87н [2] , без представления в органы Федерального казначейства документов, подтверждающих возникновение денежных обязательств (накладной, акта приемки-передачи, акта выполненных работ (оказанных услуг), счета, счета-фактуры).

Возмещение сотрудникам и работникам командировочных расходов: является ли это закупкой согласно нормам Закона № 44‑ФЗ?

Возмещение работникам в денежной форме командировочных расходов не является закупкой и, соответственно, не подлежит включению в план закупок и план-график закупок, в реестр контрактов.

В случае если заказчик считает необходимым заключить контракт на оказание услуг, связанных с направлением работника в служебную командировку, например, в целях обеспечения проезда к месту служебной командировки и обратно, найма жилого помещения, транспортного обслуживания, то названный контракт подлежит заключению в соответствии с п. 26 ч. 1 ст. 93 Закона № 44‑ФЗ и сведения об осуществлении этой закупки указываются в плане закупок, плане-графике, а также в реестре контрактов.

На основании обозначенного контракта работнику предоставляются услуги в натуральной форме (билет на проезд, размещение в гостинице).

Приведенный ответ опубликован в ч.1 Письма Минэкономразвития РФ № 18505‑ЕЕ/Д28и, Минфина РФ № 02‑02‑04/39043.

Чуть ранее, в Письме Минфина РФ от 31.07.2014 № 03‑03‑07/37921, был рассмотрен вопрос об особенностях санкционирования расходов федерального бюджета, связанных с оплатой получателями средств федерального бюджета авиа- и железнодорожных билетов при направлении работников в служебную командировку. Из разъяснений, данных в нем специалистами финансового ведомства, приведем следующие выводы:

1) в случае приобретения билета непосредственно у перевозчика заключения контракта не требуется;

2) в случае покупки билетов через организацию-посредника, стоимость услуг которой фиксируется на специальных бланках, заказчик обязан соблюдать требования ст. 34 Закона № 44‑ФЗ. Если стоимость услуг организации-посредника не превышает 100 тыс. руб. (в установленных случаях – 400 тыс. руб.), такой контракт может быть заключен в любой форме, предусмотренной ГК РФ для совершения сделок, в том числе путем выставления счета организацией-посредником. Причем к названному контракту не применяются требования ч. 4 – 9, 11 – 13 ст. 34 Закона № 44‑ФЗ.

Если стоимость услуг организации-посредника превышает вышеуказанную сумму, то, по мнению Минфина, заказчику рекомендуются заключить контракт путем его подписания сторонами. Нормы п. 26 ч. 1 ст. 93 Закона № 44‑ФЗ позволяют в целях заключения такого контракта осуществить закупку у единственного поставщика (подрядчика, исполнителя). Данная позиция направлена для согласования в Минэкономразвития.

При этом следует учесть, что если стоимость услуг организации-посредника не включена в стоимость билета, авансирование посреднических услуг в размере 100% не допускается;

3) Согласно положениям Порядка № 98н бюджетные обязательства, принимаемые в соответствии с государственными контрактами, иными договорами на закупку товаров, работ, услуг, заключенными с получателями средств федерального бюджета, по которым оформление в письменной форме не требуется

, принимаются к учету на основании принятых к исполнению органами Федерального казначейства документов для оплаты денежных обязательств, представленных получателями средств федерального бюджета.

В силу положений пп. 16 п. 5 и п. 7 Порядка № 87н орган Федерального казначейства вправе произвести санкционирование оплаты денежных обязательств получателя средств федерального бюджета в случае представления в установленном порядке в орган Федерального казначейства вместе с заявкой на кассовый расход документа, подтверждающего возникновение денежного обязательства при оказании услуг (акта оказанных услуг, счета, счета-фактуры).

Предоставление банковской гарантии: на каком счете учитывать?

Согласно ст. 44 Закона № 44‑ФЗ при проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок. Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией

. Кроме того, предоставлением банковской гарантии может обеспечиваться исполнение контракта (ст. 96 Закона № 44‑ФЗ).

Минфин по вопросу о порядке бухгалтерского учета банковских гарантий сообщил в Письме от 27.06.2014 № 02‑07‑07/31342 следующее.

Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта в соответствии с п. 351 Инструкции № 157н [3] подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств». В частности, обеспечение обязательства в виде банковской гарантии отражается на этом забалансовом счете датой ее предоставления. Выбытие банковской гарантии с учета на забалансовом счете отражается по счету со знаком минус датой прекращения обязательства, в обеспечение которого она выдана (датой исполнения контрагентом обязательств, обеспеченных гарантией или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия).

Минфин обращает внимание на то, что денежные средства

, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контракта, на забалансовом счете 10 «Обеспечение исполнения обязательств»

не учитываются

.

Комиссия по осуществлению закупок: нужно ли принимать решение о ее создании перед проведением каждой закупки?

Федеральное казначейство в п. 1 Письма от 25.03.2014 № 42‑7.4‑05/9.3‑191 на вопрос о необходимости принятия заказчиком решения о создании комиссии по закупкам перед проведением каждой закупки и о возможности создания заказчиком единой комиссии в том же составе и на постоянной основе ответило следующее.

Согласно ч. 1, 2 ст. 39 Закона № 44‑ФЗ для определения поставщиков (подрядчиков, исполнителей), за исключением закупки у единственного поставщика (подрядчика, исполнителя), заказчик создает комиссию по осуществлению закупок (далее – комиссия). Решение о создании такой комиссии принимается заказчиком до начала проведения закупки.

При этом на основании ч. 3 ст. 39 Закона № 44‑ФЗ заказчиком могут создаваться конкурсные, аукционные, котировочные комиссии, комиссии по рассмотрению заявок на участие в запросе предложений и окончательных предложений и единые комиссии, осуществляющие функции по осуществлению закупок путем проведения конкурсов, аукционов, запросов котировок, запросов предложений.

Иными словами, заказчик обязан принять решение о создании комиссии до проведения закупки, за исключением закупки у единственного поставщика (подрядчика, исполнителя), определив состав комиссии и порядок ее работы, назначив ее председателя.

Кроме того, ч. 3 ст. 39 Закона № 44‑ФЗ прямо предусмотрена возможность создания единой комиссии по осуществлению закупок.

Следовательно, Закон № 44‑ФЗ допускает создание как единой комиссии, так и конкурсных, аукционных, котировочных комиссий, комиссий по рассмотрению заявок на участие в запросе предложений и окончательных предложений перед проведением каждой закупки.

Заключение контракта: является ли обязательным указание, что он заключается от имени Российской Федерации?

Из пунктов 3, 4, 8 Письма Федерального казначейства № 42‑7.4‑05/9.3‑191 следует:

- в преамбуле государственного контракта нужно обязательно прописывать, что он заключается «от имени Российской Федерации»;

- при заключении контракта с единственным поставщиком (подрядчиком, исполнителем) на закупку товара (работ, услуг), необходимо указывать наименование «государственный контракт», а в преамбуле – «от имени Российской Федерации».

В подтверждение обозначенного вывода специалистами данного ведомства приведены в письме следующие нормы. Закон № 44‑ФЗ регулирует отношения, направленные на обеспечение государственных и муниципальных нужд в целях повышения эффективности, результативности осуществления закупок товаров, работ, услуг, обеспечения гласности и прозрачности осуществления этих закупок, предотвращения коррупции и других злоупотреблений в сфере таких закупок, в части, касающейся в том числе заключения гражданско-правового договора, предметом которого являются поставка товара, выполнение работы, оказание услуги (в том числе приобретение недвижимого имущества или аренда имущества), от имени Российской Федерации, субъекта РФ или муниципального образования, а также бюджетным учреждением либо иным юридическим лицом в соответствии с ч. 1, 4 и 5 ст. 15 Закона № 44‑ФЗ (п. 3 ч. 1 ст. 1 Закона № 44‑ФЗ).

Статьей 3 Закона № 44‑ФЗ определено понятие государственного контракта, которым является договор, заключенный от имени Российской Федерации государственным заказчиком для обеспечения государственных нужд.

До выхода соответствующих разъяснений Минэкономразвития (ФАС) Федеральное казначейство рекомендует заказчику заключать государственные контракты от имени Российской Федерации, с включением всех обязательных условий, которые предусмотрены Законом № 44‑ФЗ.

Отчет о выполнении контракта: в чем особенности составления?

Согласно ч. 9 ст. 94 Закона № 44‑ФЗ результаты отдельного этапа исполнения контракта (за исключением контракта, заключенного в соответствии с п. 4 или 5 ч. 1 ст. 93 Закона № 44‑ФЗ (случаи закупки у единственного поставщика)), данные о поставленном товаре, выполненной работе или об оказанной услуге отражаются заказчиком в отчете, размещаемом в единой информационной системе и содержащем сведения:

- об исполнении контракта (результаты отдельного этапа исполнения контракта, осуществленная поставка товара, выполненная работа или оказанная услуга, в том числе их соответствие плану-графику), о соблюдении промежуточных и окончательных сроков исполнения контракта;

- о ненадлежащем исполнении контракта (с указанием допущенных нарушений) или о неисполнении контракта и о санкциях, которые применены в связи с нарушением условий контракта или его неисполнением;

- об изменении или о расторжении контракта в ходе его исполнения.

Минфин в Письме от 07.07.2014 № 02‑02‑06/32616 рассмотрел вопрос о документах, которые необходимо приложить к отчету об исполнении государственного (муниципального) контракта и (или) о результатах отдельного этапа его исполнения, а также о порядке заполнения отчета для целей подтверждения исполнения контракта и начисления или уплаты неустойки и сообщил следующее.

Частью 10 ст. 94 Закона № 44‑ФЗ определено, что к отчету прилагаются заключение по результатам экспертизы отдельного этапа исполнения контракта, поставленного товара, выполненной работы или оказанной услуги и документ о приемке таких результатов либо иной определенный законодательством РФ документ. Требование о приложении иных документов к отчету Законом № 44‑ФЗ не установлено.

Указанные нормы конкретизированы в Положении о подготовке и размещении в единой информационной системе в сфере закупок отчета об исполнении государственного (муниципального) контракта и (или) о результатах отдельного этапа его исполнения, утвержденном Постановлением Правительства РФ от 28.11.2013 № 1093 (далее – Положение № 1093). Данное постановление также не содержит положений, предусматривающих приложение к отчету иных документов помимо документов, указанных в ч. 10 ст. 94 Закона № 44‑ФЗ.

Следовательно, приложения к отчету платежных поручений заказчика об оплате контракта не требуется.

При этом согласно пп. «в» и «г» п. 27 Положения № 1093 в разделах III и IV формы отчета:

- графа «Документ, подтверждающий исполнение» для показателей 1 и 2 не заполняется, для показателей 3 и 4 в этой графе указываются наименование и реквизиты документа, подтверждающего исполнение обязательства по оплате или поставке (выполнению, оказанию) товаров, работ, услуг;

- в графе «Документ, подтверждающий начисление или уплату неустойки» по соответствующим показателям прописываются наименования и реквизиты документов, подтверждающих начисление или уплату неустойки.

Ссылки:

[1] Порядок учета бюджетных обязательств получателей средств федерального бюджета, утв. Приказом Минфина РФ от 19.09.2008 № 98н.

[2] Порядок санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, утв. Приказом Минфина РФ от 01.09.2008 № 87н.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

О. Заболонкова редактор журнала «Силовые министерства и ведомства: бухгалтерский учет и налогообложение»

Как действуют заказчики при обнаружении нарушений условий контракта

Согласно ч.15 ст.95 44-ФЗ закупщик должен вынести решение об одностороннем расторжении обязательств, если было выявлено, что поставляемая продукция не подходит под те требования, которые были прописаны в извещении и закупочной документации.

Если контрагент и во второй раз предоставил некачественный товар, то он уже не вправе исправлять несоответствия. Если заказчик повторно обнаружил некачественную продукцию, то контракт будет расторгнут в 10-дневный срок после получения поставщиком уведомления о решении заказчика.

Важный момент! Закупщик может не оформлять претензию или требовать исправить недостатки. Он вправе сразу принять решение об одностороннем расторжении контракта и уведомить о нем контрагента. Эта мера итак обяжет исполнителя устранить несоответствия в утвержденное время.

- Заключение

Приемка товаров, результатов работы или услуг – это ответственный процесс как для заказчиков, так и для поставщиков. Исполнители должны внимательно относиться к качеству и объему поставляемой продукции, наличию всего комплекта сопроводительных бумаг, соответствию условиям контракта.

Законодательство разрешает заказчикам привлекать к приемке экспертов или экспертные организации, а в ходе такой проверки, если присутствуют недостатки, повреждения, заводской брак и т.д., то они обязательно будут найдены. А это грозит исполнителю штрафами, расходами на замену изделий, потерей контракта, компенсацией заказчику затрат на проведение экспертизы.

Экспертиза бывает внутренней (сотрудниками организации заказчика) и внешней (с привлечением экспертов или экспертных организаций). Если закупка проводится с осуществлением экспертизы, то этот факт отмечается в ЕИС.

При составлении документации и принятии решений заказчик обязан руководствоваться результатами деятельности проверяющих лиц, оформленных в экспертном заключении.

Вам будет интересно:

- ИНСТРУКЦИЯ О ПОРЯДКЕ ПРИЕМКИ ТОВАРОВ ПО КОЛИЧЕСТВУ

- ЭЛЕКТРОННЫЙ АКТ ПРИЕМКИ

- Сроки подачи жалобы по 223-ФЗ

- ФАС. Состав последовательность и сроки выполнения административных процедур

- НАРУШЕНИЕ СРОКОВ ПОСТАВКИ ТОВАРА ПО КОНТРАКТУ 44-ФЗ

- Закупка отечественного товара с учетом КТРУ

- СТРАНА ПРОИСХОЖДЕНИЯ ТОВАРА

- КОЛИЧЕСТВО ТОВАРА В ПЕРВОЙ ЧАСТИ ЗАЯВКИ

- СООТВЕТСТВИЕ ТОВАРА ГОСУДАРСТВЕННЫМ СТАНДАРТАМ

- КОНКРЕТНЫЕ ПОКАЗАТЕЛИ ТОВАРА ПРИ ЗАКУПКЕ РАБОТ И УСЛУГ

Рекомендации участнику закупок

- Внимательно изучите закупочную документацию до участия в процедуре на предмет оплаты. Если вы не нашли формулировку «Без НДС», то воспользуйтесь возможностью направить заказчику запрос на разъяснение, попросите уточнить этот момент и добавить необходимые формулировки.

Важный момент! Если закупка проводится на собственные деньги заказчика, а не из бюджета, и об этом говорится в документации, то требование заказчика о заключении контракта с НДС правомерно. Судебные ведомства придерживаются этого мнения.

- Если закупка уже состоялась, и вы получили от заказчика проект контракта с НДС, отправьте ему протокол разногласий с просьбой указать цену «Без НДС», т.к. вы работаете на УСН.

- Если контракт подписан с НДС, не направляйте заказчику счет-фактуру.

- В заявке отмечайте сразу, что находитесь на «упрощенке» и не относитесь к плательщикам НДС. Дополнительно можно подать вместе с заявкой Уведомление о переходе на УСН (форма № 26.2-1) с отметкой налоговой инспекции.

- Если заказчик организовал процедуру за счет собственных средств и указал цену с НДС, то хорошо подумайте над рентабельностью такой работы. В большинстве случаев для упрощенцев такие условия окажутся невыгодными.