Главный бухгалтер — это одна из ключевых позиций практически во всех организациях, при заключении трудового договора желательно продумать все важные моменты, касающиеся данной должности.

Трудовой кодекс Российской Федерации (ТК РФ) устанавливает особые правила, которыми регулируется правовое положение лиц, занимающих должность главного бухгалтера на предприятии.

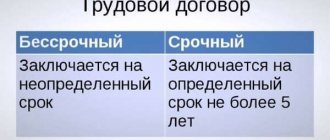

Приём работника на должность главного бухгалтера оформляется заключением договора на определённый срок по соглашению сторон, который не может превышать пяти лет. Главное условие — это добровольное решение, без давления со стороны работодателя. Дополнительные условия для заключения такого договора не требуются, достаточно факта принятия на указанную в ч. 2 ст. 59 ТК РФ должность.

Как вы знаете, испытательный срок для всех сотрудников ограничен тремя месяцами. А вот для главного бухгалтера этот срок может быть установлен в большем размере до шести месяцев, это позволяет п. 5 ст. 70 ТК РФ. Срок действия трудового договора и испытательный срок обязательны для указания в трудовом договоре.

Для главного бухгалтера в форме трудового договора необходимо указать:

- дату окончания контракта;

- причины заключения срочного контракта со ссылкой на норму закона.

Временами работодатели лукавят и, дабы избежать сложностей во время увольнения главного бухгалтера, который не прошёл испытательный срок, заключают с сотрудником срочный трудовой договор на период от трёх до шести месяцев. После чего эти договоры они ни один раз могут перезаключить, лишая, тем самым, сотрудника гарантий, положенных ему законодательством.

В случае, если дело доходит до судов, решения в большинстве случаев принимаются в пользу сотрудников, и договоры с ними переоформляют на заключенные на неопределённый срок. Но работодатель вправе подстраховаться и обозначить испытательный срок при приёме на работу. Напомню вам, что срок испытания не может превышать 6 месяцев. Из этого следует, что если заключен срочный трудовой договор с периодом действия полгода, испытательный срок в таком случае не должен превышать 14 дней, согласно ч. 6 ст. 70 ТК РФ.

Главный бухгалтер подчиняется напрямую руководителю организации. Денежно-расчётные документы, финансово-кредитные обязательства без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению. В целом обязанности главного бухгалтера закреплены Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учёте».

Требования главного бухгалтера к оформлению хозяйственных операций и сдаче необходимых документов и сведений в бухгалтерию обязательны для всех сотрудников предприятия. Данное требование прописывается в соответствующих локальных актах компании.

Пропишите все общие условия и информацию в трудовой договор с главным бухгалтером. С учётом специфики организации и категории должности сотрудника, укажите перечень должностных обязанностей и дополнительные условия договора.

Вместе с руководителем организации должность главного бухгалтера является одной из основных, поэтому, при трудоустройстве, необходимо учесть все нюансы, регламентируемые Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учёте», далее — Закон № 129-ФЗ. Если в трудовом договоре не учесть специфику работы такого сотрудника, компания будет оштрафована на 50 тыс. руб.

Особенности оформления трудовых отношений с главным бухгалтером важны не только для сторон, подписывающих трудовой договор, но в некоторых случаях также касаются и взаимоотношений компании с третьими лицами. Перед заключением трудового договора с главным бухгалтером, не лишним будет убедиться в том, что онне дисквалифицирован как должностное лицо на прежнем месте работы. Проверку можно провести на официальном сайте ФНС с помощью сервиса «Поиск сведений в реестре дисквалифицированных лиц». С таким же запросом можно официально обратиться в территориальные органы ФНС, регламент ответа не более пяти рабочих дней.

Должность единственного бухгалтера, входящую в штат, можно назвать как «бухгалтер», так и «главный бухгалтер» — это не вызовет претензий со стороны контролирующих органов. Но в том случае, когда она будет называться согласно профстандарту «Бухгалтер», тем самым будет подразумеваться, что функции главного бухгалтера взял на себя руководитель компании.

Дополнительные пункты для включения в трудовой договор с главным бухгалтером

Поскольку данная должность подразумевает доступ к информации, которая является конфиденциальной и закрытой, стоит включить в трудовой договор пункт, обязывающий его соблюдать коммерческую тайну. В законе № 129-ФЗ используется понятие «коммерческая тайна» для информации, которая содержится в регистрах бухгалтерского учёта и внутренней бухгалтерской отчётности. Лица, допущенные к такой информации, должны нести ответственность за её разглашение.

К тому же, специфика работы главного бухгалтера предполагает напряжённый график. Поэтому ненормированный рабочий день может быть включен в трудовой договор, как одно из основных условий. Конечно, такой режим работы, оговоренный в договоре, даёт сотруднику право на гарантии, указанные в ч. 1 ст. 119 ТК РФ, в том числе, и на дополнительные оплачиваемые дни к основному отпуску.

Закон определяет минимальный размер продолжительности дополнительного отпуска за ненормированный рабочий день в три дня. Однако, правила внутреннего трудового распорядка или коллективный договор могут увеличить количество дней дополнительного отпуска, если предусмотрены дополнительные особенности работы при ненормированном рабочем дне.

В связи с особенностями выполняемой работы, главному бухгалтеру не доверены никакие материальные ценности. Этой должности нет в перечне должностей, с которыми нужно заключать договоры о полной индивидуальной материальной ответственности. В должностные обязанности главного бухгалтера не входит приём денежных средств и материальных ценностей. Следовательно, договор о полной материальной ответственности с ним не имеет юридической силы и в любом суде будет признан недействительным.

У работодателя есть возможность обезопасить себя от махинаций во время заключения трудового договора с главным бухгалтером, добавив в документ пункт о полной материальной ответственности работника в случае причинения ущерба организации, в соответствии со ст. 243 ТК РФ.

Материальный ущерб может быть причинён неосторожными действиями главного бухгалтера, а также, ненадлежащим исполнением своих обязанностей. Одни только несвоевременно перечисленные в бюджет налоги могут обернуться большими штрафами. В соответствии со ст. 243 ТК РФ в трудовом договоре прописывается пункт о полной материальной ответственности, в таком случае работодатель вправе удержать всю сумму причинённого ущерба с главного бухгалтера. В противном случае, удержание с главного бухгалтера может быть произведено однократно в пределах среднемесячной заработной платы.

Но следует отметить, что в судебной практике встречаются случаи, когда отказывают во взыскании убытков даже при наличии условия о возмещении ущерба в трудовом договоре. Например, если по вине главного бухгалтера на организацию наложен штраф за не вовремя сданную отчётность (Апелляционное определение Мосгорсуда от 18.12.2015 N 33-45565/15).

Может ли главный бухгалтер работать по ГПД? За что он в этом случае отвечает?

Физическое лицо работает на двух небольших предприятиях главным бухгалтером – на 0,5 ставки в каждом. Можно ли ему устроиться по гражданско-правовому договору (ГПД) главным бухгалтером еще в одну фирму? Может ли главбух вообще работать по ГПД?

Особенности оформления бухгалтерских услуг разъяснили эксперт «Нормы» по трудовому праву Ленара ХИКМАТОВА и эксперт по юридическим вопросам Альберт САФИН:

– Руководитель компании для организации бухучета и отчетности вправе по своему усмотрению :

- создать собственную службу бухгалтерского учета;

- пользоваться услугами бухгалтера, привлеченного на договорной основе;

- делегировать ведение бухучета специализированной организации по договору (аудиторским организациям, организациям налоговых консультантов и другим, в уставе которых предусмотрено оказание соответствующей услуги);

- самостоятельно вести бухгалтерский учет.

При этом нужно помнить, что привлеченный на договорной основе бухгалтер будет именно оказывать услуги в сфере бухгалтерского учета, а не работать главным бухгалтером в компании.

В чем разница?

Главный бухгалтер – это должность по Классификатору , она предполагает заключение трудового договора.

В свою очередь физические и юридические лица свободны в определении своих прав и обязанностей на договорной основе, если эти права и обязанности не противоречат законодательству .

Таким образом, с бухгалтером можно заключить ГПД, но – не в качестве главного бухгалтера, как работника, а в качестве исполнителя по договору возмездного оказания услуг.

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги, не имеющие вещественной формы, а заказчик обязуется оплатить их . Правила возмездного оказания услуг применяются к договорам оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению и туристическому обслуживанию и других, не запрещенных законодательством.

При этом не следует формально подменять трудовые договоры гражданско-правовыми, т.к. в этом случае они могут быть признаны скрытой формой трудовых отношений со всеми негативными последствиями для заказчика-работодателя (административный штраф, налоговые доначисления).

Как правильно составить ГПД с бухгалтером

При оформлении ГПД следует четко формулировать предмет договора и не применять такие термины трудового законодательства, как «работник», «должность», «зарплата», «прием на работу», «испытательный срок», «прекращение трудового договора», «режим работы» и т.п.

По гражданско-правовому договору, в отличие от трудового, исполняется индивидуально-конкретное задание в определенные сроки (поручение, заказ и др.), а предметом служит конечный результат труда. Например, – подготовленный бухгалтерский отчет, расчет заработной платы, «командировочных», «отпускных» и т.п.

Если по трудовому договору бухгалтер в течение рабочего дня выполняет любые операции по профилю своей деятельности, то по гражданско-правовому – только индивидуально-конкретную работу, порученную заказчиком, без привязки к рабочему дню.

Практическое отличие трудового договора от ГПД состоит в том, что обязательства по трудовым правоотношениям регулируются Трудовым кодексом, а возникающие из договоров гражданско-правового характера – Гражданским кодексом.

Составляя ГПД, укажите:

- перечень услуг, которые будет оказывать бухгалтер (можно оформить в виде приложения к договору или обычным списком. Например: «ведение бухгалтерского учета по всем регистрам, расчет заработной платы сотрудникам, расчет налогов и сборов, составление налоговой, финансовой и статистической отчетности»);

- сроки сдачи выполненных );

- вознаграждение исполнителю (оплата может устанавливаться в виде фиксированной ежемесячной суммы или расценок по каждому подготовленному документу);

- оформление результатов актом выполненных работ;

- предоставление исполнителю необходимого оборудования, материалов и доступа к информации;

- ответственность заказчика и исполнителя (в виде пени или штрафа).

Распространяется ли требование о высшем образовании и наличии стажа на бухгалтера по ГПД?

Требование о высшем образовании и определенном стаже работы для предприятий, подлежащих обязательной аудиторской проверке, распространяются на :

- главного бухгалтера – штатного сотрудника;

- работника специализированной организации, ведущего бухучет на договорной основе.

На физическое лицо, оказывающее вам услуги по бухучету на основе ГПД (неработника специализированной организации), эти требования не распространяются.

Нужно ли заключать с бухгалтером, оказывающим услуги по ГПД, договор о полной материальной ответственности?

Нет, вы не можете заключить с бухгалтером по ГПД договор о полной материальной ответственности. Он заключается только с сотрудником компании, работающим по трудовому договору, в чьи функциональные обязанности входит обслуживание денежных или товарных ценностей .

Перечень категорий работников, с которыми можно заключать такие договоры, устанавливаются в коллективном договоре или по соглашению с представительным органом работников. А коллективный договор – это нормативный акт, регулирующий трудовые, социально-экономические и профессиональные отношения между работодателями и работниками на предприятии . Т.е. возложение материальной ответственности регулируется нормами трудового законодательства, а потому не может быть применено к договору гражданско-правового характера.

Однако привлекаемому по ГПД бухгалтеру можно временно передать необходимое оборудование с условием обеспечения его сохранности. Условие об этом прописывается в самом договоре.

Можно ли наделить бухгалтера по ГПД правом подписи первичных документов?

Подписывать финансовую и другую отчетность, кредитные и расчетные обязательства, а также документы для приема и выдачи денег, товарно-материальных и других ценностей может как сам руководитель компании, так и определяемые им лица . Директор утверждает два перечня лиц, имеющих право подписи. В первый перечень входят лица, осуществляющие руководящие функции на предприятии, во второй – функции бухгалтерского учета и финансового управления. В связи с тем, что бухгалтер по ГПД не является работником компании и не выполняет трудовую функцию, а оказывает услуги, по нашему мнению, он не обладает правом подписи первичных документов.

Однако законодательство не запрещает руководителю, к примеру, оформить доверенность на сдачу налоговой отчетности бухгалтеру по ГПД, передав ему ЭЦП предприятия. Помните: в этом случае всю ответственность за правильно и своевременно сданную отчетность несет сам руководитель.

С помощью ЭЦП можно выполнять множество действий от имени юридического лица. Поэтому при оформлении доверенности укажите, для чего конкретно ЭЦП передается бухгалтеру. Например: «ЭЦП используется исключительно для сдачи отчетности в налоговые органы».

В случае нарушений, допущенных с использованием ЭЦП, несет ответственность руководитель организации .

Если в результате неправомерного использования ЭЦП (вразрез с полномочиями, определенными доверенностью) организации причинен вред, бухгалтер несет за это ответственность перед организацией в рамках ГПД.

Можно ли взыскать штраф с бухгалтера по ГПД?

За отсутствие бухгалтерского учета или ведение его с нарушением к административной ответственности привлекается должностное лицо .

Более того, за некоторые нарушения штрафуется не только должностное лицо, но и само предприятие:

- за несвоевременную сдачу налоговой отчетности ;

- сокрытие налоговой базы ;

- нарушение оформления счетов-фактур в части НДС .

Так как бухгалтер по ГПД не является должностным лицом предприятия, административная ответственность ему не грозит. За все последствия будет отвечать руководитель или само предприятие.

Однако на бухгалтера по ГПД можно возложить обязанность по возмещению убытков, причиненных неисполнением или ненадлежащим исполнением договора оказания услуг. Убытки в этом случае возмещаются в полном объеме, но не свыше 2-кратного размера стоимости услуг по договору . А если ведением бухучета в компании занимается специализированная организация (например, аудиторская), в договоре с ней можно установить и повышенную против этой ответственность .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Трудовая функция бухгалтера

После того, как сотрудник отдела кадров укажет в трудовом договоре все обязательные условия и информацию, необходимо подробно прописать все обязанности будущего главного бухгалтера предприятия. Сотруднику нужно чётко понимать, какие обязанности он будет выполнять и за что отвечает.

Трудовую функцию можно прописать в трудовом договоре, но я вам рекомендую, лучше закрепить обязанности в должностной инструкции. Саму инструкцию можно оформить отдельным документом или в качестве приложения к трудовому договору. Обратите внимание, что обязанности главного бухгалтера зависят напрямую от применения организацией профстандарта. В случае не распространения требований квалификации на бухгалтера, укажите примерный функционал работника.

В разделе «Права и обязанности работника» укажите:

- права и обязанности, которые предусмотрены законодательством и обязательны для всех сотрудников. За основу можно взять профстандарт «Бухгалтер»;

- права и обязанности, предусмотренные в организации для конкретной должности.

Часто задают вопрос, правомерно ли заключать трудовой договор с главным бухгалтером без права подписи. Если такое условие необходимо, то в договоре прописывают, что право подписи закреплено за директором (Приказ № 0 от 00.00.00).

Должностная инструкция главного бухгалтера. Организация не применяет профстандарт.

Квалификационные требования к главным бухгалтерам установлены профессиональным стандартом «Бухгалтер» (приказ Минтруда России от 21.02.2019 N 103н). Если на главного бухгалтера распространяются эти требования, в таком случае опишите трудовые функции работника на основании приказа Минтруда.

По новым требованиям профстандарта, в зависимости от категории должности, главный бухгалтер должен иметь определённые квалификационные требования. У него должен быть стаж работы в этой должности не менее семи лет, при наличии среднего специального образования. Если у него высшее специальное образование, то для трудоустройства в должности главного бухгалтера достаточно пяти лет стажа.

Дополнительным преимуществом при приёме на работу будет наличие сертификатов о прохождении программ профессиональной переподготовки бухгалтеров, а также курсов повышения квалификации.

Должностная инструкция главного бухгалтера с учётом требований профстандарта.

Работодатель вправе устанавливать другие требования для кандидата, если они касаются деловых качеств, связаны со спецификой производственной деятельности предприятия и не имеют отношения к дискриминации.

При составлении раздела «Права и обязанности работодателя» опирайтесь на ст. 22 Трудового кодекса РФ. Если возникнет необходимость, можете указать дополнительные права и обязанности работодателя, которые прямо не предусмотрены законодательством. Например, обязанность работодателя предоставить сотруднику полис добровольного медицинского страхования.

Заучить на память

Ответственность за организацию бухгалтерского учета в организации несет директор. А это значит, что за все, что происходит в бухгалтерии, несет ответственность также директор. И если он не контролирует бухгалтера, то это проблемы… опять же директора.

Прием-передача дел от одного главбуха другому производится по специальному акту приема-передачи. Организовать такую передачу должен директор.

В суде, если вы захотите потребовать у главбуха возмещения убытков, нанесенных некачественным исполнением обязанностей, его вину надо подтвердить. А для это — собрать доказательства, что не всегда возможно.

Заполнение характера работы

На малых предприятиях главные бухгалтеры часто вынуждены ездить в банк, налоговую инспекцию, ПФР, ФСС и другие государственные учреждения. В этом случае возникает вопрос: как организовать поездку такого типа?

Однозначного ответа на этот вопрос нет. Поэтому, если главному бухгалтеру придется часто ездить в другие организации, то рекомендуется установить для него разъездной характер работы с компенсацией соответствующих расходов, а в должностной инструкции сотрудника можно указать как часто и куда он будет ездить.

Когда с главным бухгалтером заключается договор гражданско-правового характера

Если в компании или у ИП небольшое количество операций в год, то постоянное присутствие главного бухгалтера (или просто бухгалтера) на рабочем месте необязательно. В подобных случаях можно остановиться на заключении договора гражданско-правового характера. В нем нужно указать объем работ, который исполнитель должен выполнить за определенный период времени. Это может быть, к примеру, сдача отчетов (квартальных, годовых) к определенному сроку.

Очень важно оформить договор ГПХ таким образом, чтобы при проверке контролирующие органы не переквалифицировали его в трудовой. Это часто случается при регулярных выплатах исполнителю — здесь подойдет вариант разбивки периода действия договора на промежуточные этапы, например квартальные. При таком разделении регулярную оплату услуг можно обосновать как авансирование отдельных этапов — сдачу квартальной отчетности, а не заработную плату.

Стандартные условия, обговариваемые в договоре ГПХ, обычно следующие:

- полная информация о сторонах договора — заказчике и исполнителе;

- общий объем работ, который должен быть выполнен, и сроки, отведенные на это;

- сумма оплаты.

Договор заверяется подписями обеих сторон и скрепляется печатями при наличии.

Правомерно ли заключение срочного трудового договора с главным бухгалтером? Ответ на этот вопрос читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Расторжение трудового договора с главным бухгалтером

В разделе «Изменение и прекращение трудового договора» укажите порядок изменения договора и его расторжения. Главный бухгалтер может быть уволен по дополнительным основаниям:

- при смене собственника предприятия (ст. 81 Трудового кодекса РФ);

- за необоснованное решение, из-за которого имущество компании не было сохранено, использовалось не по назначению или, когда работодателю был причинен ущерб (п. 9 ч. 1 ст. 81 Трудового кодекса РФ).

Особое внимание уделим прекращению трудовых отношений при смене собственника организации. Это дополнительное основание для расторжения, установленное п. 4 ст. 81 ТК РФ, детально регулируется иными нормами ТК РФ. У нового собственника есть три месяца, если он желает уволить главного бухгалтера (ч. 1 ст. 75 ТК РФ). При этом никаких доказательств недобросовестности или недостаточной квалификации главного бухгалтера не требуется, единственное необходимое условие — смена собственника.

В случае, если новый собственник подписал с главным бухгалтером доп. соглашение к трудовому договору (изменение заработной платы, обязанностей, иных условий), то после этого нельзя оформлять увольнение, так как это неправомерно, даже в пределах трехмесячного срока.

Подписание соглашения — это документальное подтверждение, что новый собственник решил работать с главным бухгалтером на новых условиях. Ведь законодательство даёт новому работодателю право выбора — продолжать работать с главным бухгалтером или уволить его. В случае, если принято решение расстаться с сотрудником, нужно произвести выплату компенсации, причем в законе определена минимальная сумма — не менее трёхкратного среднемесячного заработка (ст. 181 ТК РФ).

В разделе «Заключительные положения» опишите порядок решения возможных споров и разногласий между работодателем и работником.

Берем под контроль существенные моменты

Если организация применяет общую систему налогообложения и является плательщиком НДС, при заключении договоров необходимо учитывать, какую систему налогообложения применяет партнер. Этот момент необходимо анализировать при заключении договоров с организациями-поставщиками товаров, работ, услуг по следующей причине. В соответствии с пунктом 1 статьи 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 НК РФ, на установленные статьей 171 НК РФ налоговые вычеты. В соответствии с пунктом 2 данной статьи вычетам подлежат, в частности, суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории России при условии, что товары, работы или услуги приобретаются для осуществления операций, признаваемых объектами обложения по НДС, либо для перепродажи.

Визирование договоров главным бухгалтером не является обязательным условием, но желательно с точки зрения повышения эффективности бизнеса и снижения риска налоговых последствий.

Следовательно, чем больше у предприятия организаций-поставщиков, которые являются плательщиками НДС, тем больше сумма вычетов по налогу, и тем меньшим цифрам равна общая сумма НДС, подлежащая уплате в бюджет.

Если поставщик применяет специальную систему налогообложения, например, упрощенную систему или систему налогообложения в виде ЕНВД, он, как известно, не является плательщиком НДС. Следовательно, такой контрагент не предъявляет НДС, а покупатель не платит налог поставщику и не отражает в учете суммы НДС, которые можно было бы предъявить к вычету (и уменьшить, таким образом, платежи, подлежащие уплате в бюджет).

Выходит, что если организация-покупатель является плательщиком НДС, при выборе поставщика ей следует заключать договоры с теми, кто также является плательщиком НДС. Если же контрагент освобожден от уплаты НДС или применяет один из специальных режимов, о налоговом вычете можно забыть.

Кроме того, следует обращать внимание на даты. В договоре должно быть прописано, какими документами будет оформлено исполнение обязательства. Для бухгалтера в этом случае будет существенной дата подписания такого документа, ведь только тогда некоторые доходы и расходы можно признать. Это относится к некоторым видам внереализационых доходов, учитываемых по методу начисления (п. 4 ст. 271 НК РФ).