Сумма декретных (пособие по беременности и родам) не включается в общий месячный (годовой) налогооблагаемый доход налогоплательщика, а значит, налог на доходы физических лиц с нее не удерживается.

Однако, несмотря на это, уведомить налоговиков о суммах начисленного пособия все же придется. Работодатель в этом случае является налоговым агентом. Он обязан представить в налоговую форму № 1ДФ. Сумма декретных отражается в налоговом расчете под признаком дохода «128» как социальные выплаты из соответствующих бюджетов (см.подкатегорию 103.25 системы «ЗІР»

).

Социальные гарантии государства

Каждая работающая женщина имеет право оформить на рабочем месте ежегодный оплачиваемый отпуск перед или после декретного — это прописано в статье 260 Трудового кодекса.

На сроке беременности в 30 недель девушка имеет право оформить лист нетрудоспособности и обратиться к работодателю с просьбой установки неполного рабочего дня или рабочей недели. Это гарантирует статья 93 Трудового кодекса РФ.

Кроме декретного отпуска, законодательство обеспечивает возможность взять отпуск по уходу за ребёнком до трёх лет. Право это вступает в силу сразу же, после окончания декретного отпуска.

С 2009 года Конституционный суд упростил возможность брать отпуск по уходу за ребёнком для мужчин, так что для женщин появилась возможность беспроблемного возвращения на работу после декрета.

Помимо этого, возможность взять отпуск по уходу есть у всех родственников ребёнка. До достижения ребёнком полутора лет, родителям положены выплаты в размере 40% от среднего заработка. Работодатель не имеет право уволить женщину в декрете — за исключением полного закрытия компании.

Важно также учитывать следующие моменты: не каждый сотрудник получает выплаты в 100% от средней зарплаты. Иногда пособие определяется согласно МРОТ. Во всех этих случаях работодатель может доплачивать сотруднице определенную сумму для того, чтобы пособие равнялось реальной средней зарплате. Это и есть доплата до среднего заработка.

Выплаты работодатель делает из своего кармана, а не из средств ФСС. По этой причине доплата облагается НДФЛ, так как она не относится к государственному пособию. Данное правило оговорено статьями 209 и 217 НК РФ. Более того, с доплаты нужно выплачивать страховые взносы в различные фонды (к примеру, в ФСС).

Из рассмотренного правила есть исключения. Закон позволяет предпринимателям оказать материальную поддержку сотрудникам и не платить с этого налог. «Лазейку» можно найти в статье 217 НК РФ. Согласно норме закона, НДФЛ не будет облагаться доплата до 50 тысяч рублей, выплаченная на протяжении года с момента рождения малыша. То есть руководитель может сделать единовременную выплату в положенных пределах.

Каким образом осуществляются выплаты пособий по уходу за малышом до 1,5 лет?

Пособия выдаются работодателем за весь период, на протяжении которого сотрудница будет находиться в декрете. Уйти в такой отпуск может каждая женщина с 30-й недели беременности. Если работница ждет двойню или тройню, то больничный по БиР предоставляется ей на несколько недель раньше.

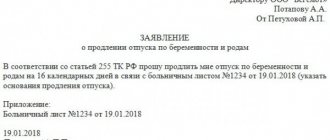

Для оформления пособия работодателю необходимо получить от беременной сотрудницы документ, который будет служить основанием для его назначения и выдачи. Им может послужить справка от врача из женской консультации или свидетельство о рождении малыша, если на момент оформления выплат ребенок уже появился на свет. Вся документация прикладывается к собственноручно написанному женщиной заявлению, на основании которого работодатель создает приказ о начислении пособия, не подлежащего, как было уже сказано ранее, налогообложению по общим правилам.

На каком основании женщинам полагаются выплаты?

Отпуск по беременности и родам является своеобразным больничным листом, а соответственно, должен так же и оплачиваться. Однако обычный больничный лист в течение первых трех его дней оплачивает работодатель. В отличие от этого документа все расходы на содержание беременной и родившей женщины берет на себя Фонд социального страхования.

Трудовое законодательство гласит, что работница предприятия, находясь на поздней стадии беременности, имеет полное право не приходить на рабочее место. Законодатель предоставляет ей определенный срок перед и после рождения ребенка, закрепив его в нормативно-правовых актах.

Речь идет о 70 днях до рождения младенца и следующие 70 дней уже после появления ребенка на свет. Это собственно и есть декретный отпуск. Часто этот период путают с отпуском, когда женщина, ставшая матерью, ухаживает за ребенком. Но это разные вещи.

Именно в эти 140 дней сотрудница имеет законное право на получение пособия по беременности и родам. Это официальный доход работницы, находящейся в декретном отпуске. Деньги полагаются работнице, и их обязаны выплатить в полном объеме.

Основанием для предоставления отпуска служит положение женщины, при этом должен быть необходимый набор документов. Чтобы получить право на выплаты определенных пособий, необходимо подать следующие документы:

- Лист, свидетельствующий о нетрудоспособности.

- Расчет самого пособия по форме БиР.

- Заявление на отпуск по беременности. Данное заявление обычно не подается, хватает простого больничного листа.

В листе могут быть указаны размеры заработка, исходя из которых будут рассчитываться выплаты. Здесь же могут учитываться и другие места, где женщина успела поработать. Что же касается больничного листа, то его оформляет ее лечащий гинеколог. Если девушка одновременно работает в нескольких местах и собирается на каждом из них получать пособие, таких листов должно быть несколько.

После оформления отпуска по состоянию беременности, расчет и выплата средств производится в первые 10 дней с того момента, когда работница обратилась за их получением.

Программа «Прямые выплаты»

В ряде субъектов РФ запущен проект ФСС, который называется «Прямые выплаты». Такая программа предполагает получение пособий напрямую через Фонд соцстрахования. При желании участвовать в проекте работодателю беременной сотрудницы необходимо подать документацию в ФСС. В некоторых случаях женщина может это сделать самостоятельно.

Подобный проект не только заметно облегчает работу бухгалтерии и специалистам фонда, но и позволяет беременной рассчитывать на гарантированные выплаты в нужное время, причем независимо от финансового положения работодателя. Эта программа защищает работниц от недобросовестных организаций, которые могут задерживать выплату пособия по разным причинам.

Декретный отпуск и налоги

По законодательству любой денежный доход облагается налогом. А облагаются ли на налоговым сбором доходы физических лиц (сокращенно — НДФЛ), выплаченные в качестве декретных отпускных? Работниц и их работодателей безусловно интересует вопрос, а будет ли произведены определенные налоговые поборы с пособия по беременности и родам?

Конечно же, никому не хочется, чтобы эти деньги вычитались органами власти. Женщины желают получить все выплаты без всяких вычетов, уменьшающих общую сумму отпускных. В связи с этим возникает вопрос: «Если все же налоговые поборы обойти нельзя, как их можно уменьшить»?

На такие вопросы лучше всего ответит квалифицированный юрист, но в данном случае в некоторые тонкости можно вникнуть самостоятельно, тем более что законодательные нормы довольно четко прописывают, что происходит с отпускными, облагаются они налогом или нет. В любом случае ответ на вопрос, облагаются ли они налогом однозначен — удержание НДФЛ с декретных недопустимо. Пособия по беременности не облагаются налогом, поскольку это противоречит закону.

Несмотря на то, что НДФЛ с декретных взимать незаконно, но бывают случаи, когда налогообложение денежных выплат, получаемых в декрете, все же произошло. Если, несмотря на все это, бухгалтер на предприятии удержал определенную сумму в качестве налога, она впоследствии должна быть возвращена работнику. Чтобы вернуть деньги, работник или служащий организации должен написать письменное заявление на имя руководителя фирмы или бухгалтера, после чего женщине вернут полагающиеся деньги.

Вопрос об удержании налога с рассматриваемых пособий напрямую привязан к вопросу расчета этих выплат, начисляемых беременной женщине, оформляемой в декрет. Согласно существующему закону, от НДФЛ фактически освобождены все пособия, которые предоставляются от самого государства.

Единственное исключение составляют налоги, направленные на дотации по временной невозможности осуществлять трудовую деятельность. То есть, исключение составляют периоды нахождения на вынужденном больничном с болеющим ребенком. В отличие от других выплат, декретные не облагаются никакими налогами еще потому, что эти пособия полностью предоставлены государством.

Удерживается ли НДФЛ с пособия по беременности и родам?

Семейное право > Пособия/Выплаты/Льготы > Удерживается ли НДФЛ с пособия по беременности и родам?

Рождение детей всегда связано с огромными денежными расходами.

Каким бы желанным и долгожданным не был ребенок, родители не всегда имеют возможность все тщательно подготовить заранее. И надлежащим образом подойти к этому событию.

Вполне естественно, что дополнительная помощь никому не будет лишней. В России беременности и рождению малышей уделяется особое внимание со стороны государства.

В рамках социального обеспечения предусмотрены материальные выплаты. Поэтому не теряет актуальности вопрос, облагается ли НДФЛ пособие по беременности и родам в 2019 году.

Декретный отпуск, основные моменты

Высчитывается ли НДФЛ с больничного по беременности и родам — это вопрос, который волнует не только беременную женщину, но и бухгалтеров, что занимаются вопросами зарплаты.

Наличие ошибок имеет очень негативные последствия, которые чреваты штрафами или отказом ФСС в возмещении положенных выплат.

В отличие от обычного больничного, где его первые три дня оплачивает работодатель, оплата по беременности и родам полностью оплачивается ФСС.

Порядок начисления и выплат декретных регулируется Федеральным законом № 255.

Чтобы их получить понадобятся такие документы:

- Листок нетрудоспособности.

- Справка о размере заработной платы за те года, по которым будут взяты данные в расчет выплаты по больничному, если на протяжении этого времени женщина меняла место работы.

Социальные гарантии государства

В рамках социального обеспечения со стороны государства предусмотрены такие материальные выплаты:

- Пособие по беременности и родам.

- Единовременное пособие женщинам, что встали на учет в медицинское учреждение в ранние сроки беременности.

- Единовременное пособие при рождении ребенка.

- Ежемесячное пособие по уходу за ребенком.

Пособие по беременности и родам выдается женщине сразу за весь период соответствующего отпуска при наличии больничного листа выданного на 140 дней. Больничный женщина получает за 70 календарных дней до рождения малыша.

В случае, когда сотрудница ждет сразу нескольких малышей, то больничный предоставляется за 84 календарных дня до родов. В нем указывается 194 календарных дней. Если роды сложные, то его продлевают еще на 16 дней.

При усыновлении малыша в возрасте до трех месяцев, пособие по беременности и родам выплачивается одному из родителей со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного малыша. При усыновлении нескольких детей в расчете используется 110 календарных дней с момента их рождения.

Иногда случается, что отпуск по беременности и по уходу за ребенком до 1,5 лет приходится на одно и то же время.

В таком случае женщина не может воспользоваться сразу двумя пособиями. Она вправе выбрать наибольшее из них и написать заявление об этом в бухгалтерию.

Пособие по беременности выплачивается в размере 100% среднего заработка исходя из суммы всех выплат, на которые начисляются страховые взносы в ФСС за последнее 2 года. При этом учитываются нормативы максимального и минимального размеров пособия.

Общие сведения об НДФЛ

НДФЛ — это аббревиатура понятия налог с дохода физических лиц.

В бухгалтерии данный налог берется со всего получаемого дохода, что будет выступать объектом налогообложения.

Он рассчитывается за каждый расчетный период, а выплачивается в госбюджет. Расчет и выплаты должен осуществлять плательщик НДФЛ, им является работник.

НДФЛ берется с такой прибыли:

- Зарплата.

- Различные виды вознаграждений.

- Подарки.

- Выплаты, которые положены при временной нетрудоспособности.

- Денежных средств, полученных от продажи имущества.

По правилам, установленным налоговым законодательством РФ, процентная ставка НДФЛ с полученного дохода равна 13%.

Но существуют исключения, в которых она может уменьшаться до 9% или увеличиваться до 35%:

- Пониженная ставка 9% применяется с выплат дивидендов, что перечисляются всем участникам уставного капитала какой-либо компании.

- Стандартная ставка 13% берется в большинстве случаев.

- Повышенная ставка применяется:

- для доходов нерезидентов — 30%;

- для физических лиц, что получили прибыль в результате выигрыша или получения приза — 35%.

Также налоговым законодательством установлены лица, которые должны выплачивать НДФЛ со своей прибыли в обязательном порядке:

- Налоговые резиденты, что получают свой доход из источников не только на территории страны, но и за ее пределами. Обязательным условием является пребывание на территории страны больше 183 дней.

- Нерезиденты, которые получают доход из источников, что находятся в пределах нашей страны.

Данный налог отчисляют не только с физических лиц, но и:

- С юридического лица и ИП, что являются работодателями и удерживают налог с зарплаты своих сотрудников.

- ИП, что имеют доход от своей предпринимательской деятельности.

- Физические лица, если они получали доход самостоятельно и удержание НДФЛ с него не производилось.

Какие больничные не облагаются НДФЛ

Если сотрудник компании работает в ней по трудовому договору либо на основании договорного соглашения, то с его больничного листа НДФЛ удерживаться не будет. Но под эту категорию попадают не все.

Не берется НДФЛ с больничного по беременности и родам. Это предусмотрено статьей 217 Налогового кодекса РФ.

В этой статье определяются все виды прибыли работника, с которые не удерживается НДФЛ:

- Государственные пособия, кроме вспомогательных денежных выплат, что подлежат по больничному листу, что подтверждает временную нетрудоспособность его владельца.

- Выплаты компенсаций.

- Пособия по безработице.

- Пособие по беременности и родам.

Таким образом, на вопрос, облагается НДФЛ или нет пособие по беременности и родам, существует однозначный отрицательный ответ.

Этот вид дохода определяется налоговым законодательством РФ необлагаемым. Об этом ясно сказано в пункте 1 статьи 217 Налогового кодекса РФ.

Особенности больничного листа по беременности и родам

В 2021 году для больничного листа по беременности и родам предусмотрена единая форма бланка.

Он заполняется в медицинском учреждении ответственным медицинским работником:

- акушером-гинекологом;

- врачом общей практики;

- семейным врачом;

- фельдшером.

Выдается больничный на 30 или на 28 неделе беременности. Количество дней составляет:

- 140 при обычной беременности, половина до родов и половина после родов;

- 194 дня — если женщина вынашивает не один плод — 84 дня до родов и 110 дней после рождения детей.

На практике эти сроки могут сокращаться. Беременная женщина может продолжать работать и после 30 недели. В таком случае отсчет начала больничного будет зафиксирован с момента обращения к врачу за этим документом.

От длительности действия больничного будут напрямую зависеть выплаты по компенсации нетрудоспособности.

Отпуск по беременности и родам

Сотрудников бухгалтерии нередко интересует вопрос, нужно ли оформлять справку 2-НДФЛ для работницы, что находится в отпуске по беременности и родам.

Такая справка в некоторых случаях может быть оформлена, Но в основном, в ней просто нет потребности.

Существует два возможных варианта:

- В период отпуска по беременности и родам сотрудница не имеет никакой дополнительной прибыли, тогда справку 2-НДФЛ оформлять не нужно.

- Если в декрете женщина подрабатывала, а значит, получала какой-то доход, то справку 2-НДФЛ оформлять нужно.

В последнем случае женщина должна выбрать, какой вид дохода ей подойдет. Это может быть получение декретных выплат без удержания НДФЛ или зарплата с 0,5 ставки. Но нельзя получать и декретные выплаты, и заработную плату.

Справка 2-НДФЛ будет оформляться по общим правилам, в том числе и для рабочих, что работают неполный рабочий день.

Пособие по уходу за ребенком до 1,5 лет относится к таким же социальным выплатам и с него не удерживается налог на доходы. Но важно не путать это с больничным по уходу за больным ребенком.

Этот вид пособий, как и по временной потере трудоспособности, облагается НДФЛ.

Поэтому, если мама получила больничный в связи с болезнью ребенка, то в справке 2-НДФЛ данное пособие должно быть отмечено, как доход налогоплательщика.

Как и обычное больничное пособие, этот доход прописывается с кодом 2300.

В некоторых случаях, когда рассчитанные декретные получаются меньше средней зарплаты сотрудницы, компания может сделать ей доплату и выплатить больше, чем положено. Средний заработок не может превышать лимит базы по взносам.

Такой вид доплаты не относится к государственным пособиям. Таким образом, с этой суммы нужно удерживать НДФЛ. В справке 2-НДФЛ такая доплата должна быть отмечена.

Нюансы НДФЛ

Чтобы правильно определять и производить выплаты НДФЛ, специалисты советуют учитывать некоторые важные моменты:

- Отчетный налоговый период — это 1 год.

- Если отчетный налоговый период закончился, для начисления НДФЛ нужно определить:

- налоговую базу;

- сумму налога, что подлежит к оплате.

Плательщики имеют право на налоговые вычеты в соответствии со статьей 218-221 Налогового кодекса РФ. Если лица проводят исчисления самостоятельно, они обязательно должны подать декларационную документацию в местную налоговую службу.

Таким образом, НДФЛ с пособий по беременности и родам не удерживается, так же, как и с пособия по уходу за ребенком до 1,5 лет.

Это относится ко всем случаям, когда пособие рассчитано по общим правилам.

Если сумма декретных получилась меньше среднего заработка беременной, то работодатель может производить доплату своим сотрудницам.

Такие выплаты не относя к государственным пособиям, поэтому облагаются налогом на доходы.

:

Источник: //semeinoe-pravo.net/oblagaetsya-li-ndfl-posobie-po-beremennosti-i-rodam/

Вычитают ли подоходный налог с декретных ИП

Финансирование выплаты декретных полностью берет на себя Фонд социального страхования РФ, осуществляющий это за счет страховых взносов на соцстрахование по нетрудоспособности и материнству. Платить такие взносы должен каждый из работодателей (как юрлицо, так и ИП).

C 2021 года перечисление страховых взносов осуществляется не в сам фонд, а в ИФНС. Однако функции проверки правильности начисления декретных и принятия решения об их возмещении работодателю остались за ФСС.

Сама женщина-предприниматель при этом может остаться без декретных. Они положены только в одном случае — если она заключила с ФСС договор добровольного страхования и оплатила взносы за полный календарный год до момента выхода в декрет.

Например, заключив договор с Фондом соцстраха в 2021 году, женщина должна до 31 декабря уплатить взносы за весь этот год. Тогда право на страховое обеспечение наступит с 01.01.2020.

Если женщина трудоустроена одновременно у нескольких работодателей, она может получить декретные по всем местам своей работы. Работодатель в неосновном месте работы обязан начислять выплаты по беременности и родам точно в таком же порядке, как и по основному.

Подоходный налог с декретных

Ни в правилах расчета декретных, ни в вопросе обложения их НДФЛ в 2021 году изменений не произошло. Это означает, что в 2019 по-прежнему с декретных не берется подоходный налог. Однако традиционным изменениям подверглись суммы, зависящие от размера МРОТ, и значения величины дохода работника, в пределах которой этот доход облагается взносами на страхование по нетрудоспособности и материнству.

Исходя из этих величин, с 01.01.2019 для размера декретных:

- минимальная величина в связи с очередным увеличением размера МРОТ (до 11 280 руб.) составит 51 919 руб.

в случае нормальных родов (за 140 дней); - минимальная сумма при осложненных родах (за 156 дней) составит 57 852,60 руб.

; - минимальная сумма при многоплодной беременности (за 194 дня) составит 71 944,90 руб.

; - максимальная для нормальных родов (за 140 дней) находится на уровне 301 095,20 руб.

; - максимальная для осложненных родов (за 156 дней) составит 335 506,08 руб

; - максимальная величина пособия при многоплодной беременности (за 194 дня) составит 417 231,92 руб.

Какими налогами облагается больничный лист?

Больничный лист – это документ строгой отчетности. Оформляется при наличии серьезных нарушений в здоровье человека. Причина выдачи документа о нетрудоспособности напрямую влияет на размер пособия.

Данные начисления не являются оплатой туда, так как профессиональная деятельность не была осуществлена.

По больничному листу производятся:

- расчеты по временной нетрудоспособности;

- пособие беременным, а также родившим женщинам.

При выдаче документа из-за травмирования, болезни, по уходу за нуждающимся членом семьи, начисляемые денежные компенсации облагаются налогом на доходы физических лиц. Удерживается он со всей начисленной суммы.

Перед тем, как выдать пособие на руки, из него удерживают НДФЛ, а сотрудник получает компенсацию за его вычетом. Другие удержания с больничного не делаются. Из суммы компенсации по беременности и родам не высчитываются никакие удержания, так как это закреплено законодательством

. Страховыми взносами все выплаты по нетрудоспособности не облагаются.

Ндфл с больничного по беременности

217 НК, а именно п. 1. В этом разделе четко указано, что с пособий по БиР, в отличие от обычных случаев нетрудоспособности, подоходный налог не взимается. Право на получение декретных выплат имеют работающие сотрудницы; жены военных по призыву; студентки; военнослужащие-контрактники; а также беременные, уволенные по причине ликвидации компании.

Как видим, никаких изменений в законодательстве в этом году не произошло.

И если бухгалтер работодателя сообщает, что пособие по беременности и родам облагается НДФЛ, это говорит о неверной трактовке НК РФ. Помимо вопроса: Пособие

Удерживается ли подоходный налог с пособия по беременности и родам?

46 настоящего Приказа гласит, что больничный лист выдается акушером-гинекологом, или же врачом общей практики, при отсутствии же последнего лист может оформить фельдшер.

Лист выдается одним документом сразу и подтверждает право женщины на отпуск совокупной продолжительностью 70 дней до того, как произойдут роды, и 70 дней после родов (в общем случае).

Имеют право на получение декретных выплат следующие категории женщин:

- военнослужащие, которые проходят службу по контракту.

- обучающиеся на очном отделении в учебных учреждениях;

- те, которые были уволены в связи по не зависящим обстоятельствам, в частности, ликвидацией работодателя, но при условии, что женщина вовремя встанет на учет в качестве потерявшей работу;

- осуществляющие деятельность по трудовому контракту;

Сроки начисления и выплаты декретных пособий регулируются действующими законами. После завершения отпуска по беременности, в течение 6 месяцев женщина обязана предоставить полный пакет документов, являющийся основанием для назначения выплаты.

Облагается ли больничный лист НДФЛ в 2021 году

Но компенсация больничного листа является исключением из правил.

Обложение пособий по листкам нетрудоспособности налогом на доходы физических лиц регулируется:

- (устанавливает ставки основных налогов, налогооблагаемые базы, сборы и платежи в бюджет);

- ;

- .

- (регулирует взаимоотношения работников и нанимателей) и (указывает на возможность получения соц. помощи в периоды временной нетрудоспособности) — являются основными нормативными актами в области соц. обеспечения работников предприятий;

- (гарантирует соблюдение прав работников со стороны нанимателей, утверждает базу для применения законодательных актов в области соц. обеспечения);

- Порядком (утв. );

НДФЛ не взимается ни с каких государственных пособий, но выплаты по больничному листу и пособие по уходу за нездоровым ребенком являются исключением.

НДФЛ входит в список наиболее важных налоговых сборов в стране.

Ндфл в 2021 году с больничного листа по беременности и родам

Но в некоторых случаях предусматривается как ее снижение (до 9%), так и увеличение (до 35%) – НК, статья № 224:

- Повышенная ставка:

- Стандартная ставка – 13% (практически во всех случаях).

- Пониженная ставка – 9% (берется с выплат-дивидендов, что перечисляются всем участникам уставного капитала какой-либо компании).

- 30% (облагаются доходы нерезидентов);

- 35% (установлена для физлиц, которые получили прибыль в результате выигрыша/приза и подобное).

Также налоговое законодательство нашей страны называет тех, кто должен выплачивать НДФЛ с получаемой прибыли в обязательном порядке:

- нерезиденты, которые имеют прибыль из источников, находящихся в пределах нашей страны.

- налоговые резиденты, что получают свой доход из источников не только на территории, но и за ее пределами (обязательное условие – нахождение на территории нашей страны более 183 дней) – НК, статья № 207;

Облагаются ли декретные ндфл

Законно ли это, и куда обращаться? Работает в большой торгово-розничной компании.

//www.youtube.com/watch?v=qmpy8f4ccac

Заранее спасибо за ответы. Попробуйте для начала узнать в бухгалтерии предприятия, что это был за вычет. Так как 18 т. р. — это не 13% от 170 т.

Имущественный вычет предоставляется на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговые органы по окончании налогового периода либо до окончания налогового периода у работодателя на основании уведомления, полученного в налоговом органе и подтверждающего право на вычет.

Облагается ли больничный НДФЛ в 2021 году?

Однако на сегодняшний день это правило отменено. Поэтому бухгалтерам предприятий нужно четко знать ответы на такие вопросы:

- С каких видов больничных листов не производится удержание?

- Необходимо ли взыскивать НДФЛ с выплаты за больничный лист?

- Как заполнить платежное поручение?

- Как правильно отразить операцию в бухгалтерской документации?

Итак, давайте подробнее разберемся по каждому пункту и рассмотрим, какой порядок действий утвержден на 2021 год.

Чтобы лучше понять, каким образом производится компенсация за дни болезни, для начала разъясним такие понятия:

- Больничный лист – это специальный бланк строгой отчетности, который заполняется только работником медучреждения, лечащего заболевшего трудящегося либо его родственника при условии круглосуточного ухода последнего за ним. В документе вноситься следующая информация: наименование больницы; ФИО и место работы трудящегося; диагноз или иная причина выдачи больничного листа; период лечения.

alishavalenko.ru

Но под эту категорию попадают не все. Какие же конкретно больничные листы не будут облагаться НДФЛ? В этой статье определяются все виды прибыли рабочего, которые законным путем освобождаются от процедуры налогообложения:

- Пособия по беременности и родам.

- Госпособия (кроме вспомогательных денежных выплат, что подлежат по больничному листу, подтверждающему временную нетрудоспособность его владельца).

- Компенсационные выплаты.

- Пособия по безработице.

Таким образом, в 2021 году НДФЛ с больничного листа по беременности и родам не удерживается, так как этот вид дохода определяется налоговым законодательством нашего государства необлагаемым – НК, статья № 217, пункт 1.

Инфо Это значит, если работодатель выплатит большую сумму, то ФСС возместит затраты только в пределах установленного лимита.

Удерживается ли НДФЛ с больничного листа по беременности и родам

Но в некоторых случаях предусматривается как ее снижение (до 9%), так и увеличение (до 35%) – НК, статья № 224:

- Пониженная ставка – 9% (берется с выплат-дивидендов, что перечисляются всем участникам уставного капитала какой-либо компании).

- Стандартная ставка – 13% (практически во всех случаях).

- Повышенная ставка:

- 35% (установлена для физлиц, которые получили прибыль в результате выигрыша/приза и подобное).

- 30% (облагаются доходы нерезидентов);

Также налоговое законодательство нашей страны называет тех, кто должен выплачивать НДФЛ с получаемой прибыли в обязательном порядке:

- налоговые резиденты, что получают свой доход из источников не только на территории, но и за ее пределами (обязательное условие – нахождение на территории нашей страны более 183 дней) – НК, статья № 207;

- нерезиденты, которые имеют прибыль из источников, находящихся в пределах нашей страны.

Облагается ли больничный по беременности и родам НДФЛ в России в 2021 году

Является оплачиваемым в обязательном порядке, размер пособий зависит от сложности родов и количества детей НДФЛ Прямой налоговый сбор в размере тринадцати процентов, взимающийся с доходов официально трудящихся граждан и выплат, приравненных к ним Страховой стаж сотрудника Временной отрезок, в течение которого гражданин трудился, и с его дохода проводились отчисления работодателем в ФСС Лист нетрудоспособности — это официальный документ, оформляемый лечащим врачом в случае болезни или травмы сотрудника.

Источник: //advokatssr.ru/ndfl-s-bolnichnogo-po-beremennosti-12148/

Законодательство

По сути, декретные, как пособие по беременности, является частным случаем страхования. Оплата производится единоразово, вместе с получением последней заработной платы перед выходом в отпуск. Выплачивает сумму работодатель. Однако в тех регионах России, где действует пилотный проект ФСС, оплату производит социальный фонд. То же самое происходит при выплате пособия студентке или безработной.

Начисление и выплата БиР производится, согласно нескольким правовым актам:

- п.1 ст. 217 НК РФ регулирует вопрос о налогообложении декретные и пособия по уходу;

- ФЗ-81 от 19.05.1995 перечисляет категории граждан, имеющих права на подобную помощь;

- ФЗ-255 от 29.12.2006 указывает на обязательность социального страхования матерей;

- приказ Минтруда России от 30.04.2013, регламентирует формы и выдачу справок, что позволяет правильно рассчитать величину суммы;

- приказ Минздравсоцразвития России от 23.12.2009 утверждает порядок и перечисляет условия выплаты.

Согласно пп. 165.1.1 НКУ в состав общего месячного (годового) налогооблагаемого дохода налогоплательщика не включается сумма государственной и социальной материальной помощи, государственной помощи в виде адресных выплат и предоставления социальных и реабилитационных услуг в соответствии с законом, жилых и других субсидий или дотаций, компенсаций (включая денежные компенсации инвалидам, детям-инвалидам при реализации индивидуальных программ реабилитации инвалидов, суммы пособия по беременности и родам), вознаграждений и страховых выплат, которые получает налогоплательщик из бюджетов и фондов общеобязательного государственного социального страхования. Подтверждает это и ГФС в подкатегории 103.04 системы «ЗІР».