Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Попробовать

Вернуть товар можно по множеству причин: найденный брак, возврат непроданных остатков, несоответствующий ассортимент. Даже если с товаром все хорошо, покупатель может его вернуть. Читайте в статье, как отражать возврат в учете на общем налоговом режиме.

Как правильно оформить возврат товара поставщику — документы и основания

Последовательность действий, которые необходимо совершить, чтобы вернуть товар поставщику, зависит от того, по каким основаниям возвращается товар.

Так, товар может быть возвращен, если он:

- является некачественным (п. 2 ст. 475 ГК РФ);

- обладает надлежащим качеством, но по каким-либо причинам (например, на его использование могут претендовать сторонние лица, комплект поставки является неполным или ассортимент продукции не соответствует заявленному) покупатель не может его использовать.

В случае когда качество товара является ненадлежащим, составляются необходимые для оформления возврата товара поставщику документы:

- письмо/претензия о возврате товара;

- акт о возврате товара поставщику;

- возвратная товарная накладная по форме ТОРГ-12;

- акт о выявленных недостатках по форме ТОРГ-2.

Если качество товара является надлежащим, акт о выявленных недостатках не составляется, но остальные документы также необходимы.

Далее расскажем о том, как оформить возврат товара поставщику — образцы документов, необходимых для этого, также приведем.

Статьи по теме (кликните, чтобы посмотреть)

- Юрист по уголовному праву

- Как оплатить счет интернета или тв ТТК без комиссии?

- Условия банкротства физических лиц

- Статья 1484. Гражданского Кодекса РФ. Исключительное право на товарный знак

- Продажа квартир на торгах по банкротству в СПб

- Калькулятор стоимости товарного знака Сколько стоит зарегистрировать товарный знак:

- Кто может начать процедуру банкротства юридического лица, какие стадии включает банкротство, и сколько длятся такие стадии?

Причины составления возвратной накладной

Получатель имеет право возвратить товар поставщику в следующих случаях, предусмотренных Гражданским кодексом РФ:

- Поставщик не передал вовремя принадлежности и документы, которые относятся к товару (ст. 464 ГК РФ);

- В поставке меньше товара, чем заявлено в договоре (п. 1 ст. 466 ГК РФ);

- Ассортимент не соответствует договору полностью или частично (п. 1 и п. 2 ст. 468 ГК РФ);

- Нарушены требования к качеству товара или части товаров, входящих в комплект (п. 2 и п. 4 ст. 475, п. 2 ст. 520 ГК РФ);

- Поставщик не выполнил требования покупателя о доукомплектовании товара (п. 2 ст. 480 ГК РФ);

- Нет тары или упаковки или они ненадлежащего качества (ст. 482 ГК РФ).

Претензия о возврате товара (форма, образец)

Претензия о возврате товара может быть составлена в произвольной форме, без использования специальных бланков. В качестве основы для составления документа можно использовать приведенный ниже образец.

Юр. адрес: Екатеринбург, ул. Трынова, д. 12

Юр. адрес: Екатеринбург, ул. 1-я Промышленная, стр. 5

ПАО «Рейл-СМ» сообщает, что в соответствии с положениями договора поставки № 541 от 12.02.2020 ваша компания должна была поставить 40 заготовок из нержавеющего листа (сталь 12Х18Н10Т, диаметр — 280 мм, толщина — 20 мм). Вес каждой заготовки, согласно спецификации № 11а, составляет 10 кг.

В ходе проведения входного контроля была определена толщина поставленных заготовок, которая составляет 18 мм, что не соответствует условиям заключенного договора № 541 и приложений к нему.

Просим произвести замену несоответствующего товара согласно ст. 468 ГК РФ до 30.03.2020.

Начальник отдела снабжения ПАО «Рейл-СМ» Клинков А. Е.: (подпись)

Оформляем возврат товара корректировочным счетом-фактурой

С 1 апреля 2021 года продавцы не оформляют возврат как обратную реализацию, если покупатель успел поставить приобретенный товар на учет. С этой даты они выставляет покупателю корректировочный счет-фактуру, причем независимо от того, был поставлен возвращаемый товар на учет до 1 апреля 2021 года или после. То есть теперь через корректировочный счет-фактуру нужно оформлять любой возврат товара (постановление Правительства РФ от 19 января 2021 г. № 15).

Для корректировки отгрузки продавец и покупатель обязаны согласовать ее документально. Например, заключить соответствующее соглашение или договор, либо оформить первичный документ, подтверждающий согласие обеих сторон на изменение условий сделки.

Если допсоглашения или договора на изменение стоимости отгрузки не будет, продавец не сможет принять к вычету НДС даже при наличии корректировочного счета-фактуры. Равно как и не сможет принять к вычету НДС при отсутствии корректировочного счета-фактуры.

А вот если возврат оформить «обратным» договором поставки или купли-продажи, налог по счету-фактуре «бывшего» покупателя (а теперь продавца) можно будет принять к вычету на общих основаниях (письмо Минфина России от 10 апреля 2021 г. № 03-07-09/25208).

Не позднее 5 календарных дней с момента подписания дополнительного соглашения продавец выставляет покупателю корректировочный счет-фактуру.

Как заполнить корректировочный счет-фактуру

Читать далее…

Если на дату возврата товара продавец уже уплатил в бюджет НДС, начисленный с отгрузки, он вправе принять его к вычету при одновременном соблюдении следующих условий:

- в учете проведена корректировка в связи с возвратом;

- с момента возврата товара не прошло одного года.

Продавец принимает НДС к вычету в размере разницы между суммами налога, исчисленными до и после возврата товара. Основанием для этого будет корректировочный счет-фактура. Представлять уточненную декларацию по НДС за тот период, когда состоялась отгрузка, ему не нужно.

Пример. НДС при возврате товара, не признаваемом реализациейВ сентябре АО «Актив» отгрузил покупателю ООО «Пассив» партию обуви в количестве 100 пар по цене 1200 руб. за единицу (в том числе НДС – 200 руб.). Всего отгружено товара на сумму 120 000 руб. (в том числе НДС – 20 000 руб.). Себестоимость одной пары обуви составила 800 руб., а отгруженной партии – 80 000 руб. В октябре «Актив» уплатил НДС с реализации в размере 6667 руб. (18 000 руб. : 3).Десять пар обуви на общую сумму 12 000 руб. (в том числе НДС – 2000 руб.) оказались бракованными. В октябре «Пассив» возвратил их «Активу». В этом же месяце партнеры оформили соглашение к договору о возврате товара, и АО «Актив» выставило «Пассиву» корректировочный счет-фактуру. Стоимость партии товаров после корректировки – 108 000 руб. (в том числе НДС – 18 000 руб.). Разница между уточненным и первоначальным НДС составила:18 000 руб. – 20 000 руб. = –2000 руб.Таким образом, АО «Актив» в IV квартале применит вычет по НДС в размере 2000 руб. Бухгалтер «Актива» в учете сделает такие проводки:в сентябре

ДЕБЕТ 62 КРЕДИТ 90-1– 120 000 руб. – отражена выручка от реализации обуви;ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»– 20 000 руб. – начислен НДС к уплате в бюджет;ДЕБЕТ 90-2 КРЕДИТ 41– 80 000 руб. – списана себестоимость проданной обуви.в октябреДЕБЕТ 68 КРЕДИТ 51– 6667 руб. – перечислен в бюджет НДС;ДЕБЕТ 62 КРЕДИТ 90-1– 12 000 руб. (1200 руб. × 10 пар) – отражен возврат товара согласно корректировочному счету-фактуре (сторнирована часть выручки);ДЕБЕТ 90-2 КРЕДИТ 41– 8000 руб. (800 руб. × 10 пар) – сторнирована часть себестоимости товара согласно корректировочному счету-фактуре;ДЕБЕТ 90-3 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»– 2000 руб. (12 000 руб. × 20% : 120%) – сторнирован НДС согласно корректировочному счету-фактуре.Последняя запись означает, что «Актив» принял к вычету НДС в сумме 2000 руб.

В аналогичном порядке исполнитель работ может принять к вычету НДС, уплаченный при выполнении работ или оказании услуг, если заказчик от них откажется (п. 5 ст. 171 НК РФ).

Заполнение возвратной накладной (процедура, образец)

Процедура заполнения возвратной накладной ничем не отличается от порядка составления обычной товарной накладной, оформляемой при передаче продукции поставщиком покупателю. Документ может быть составлен по унифицированной форме ТОРГ-12, установленной постановлением Госкомстата «Об утверждении…» от 25.12.1998 № 132, или с использованием бланка, разработанного для нужд конкретного предприятия.

С 01.01.2013 у организаций и предпринимателей появилось право выбора: они могут как продолжать использование существующих унифицированных форм документации, так и использовать свои внутренние бланки при условии включения в них всех обязательных реквизитов.

- реквизиты предприятия, возвращающего товар;

- реквизиты предприятия-грузополучателя;

- основание оформления накладной;

- номер документа и дата его составления;

- сведения о товаре, возвращаемом поставщику (наименование, единица измерения, количество, цена с учетом и без учета НДС);

- общая стоимость груза, отпущенного по накладной;

- подписи представителей предприятия-отправителя и грузополучателя;

- дата передачи товара.

заполнения товарной накладной, оформляемой при возврате товаров, можно на нашем сайте:

Возврат денежных средств покупателю в день покупки

Если посетитель, купивший у вас товар, передумал сразу после этого, то порядок возврата денег следующий. Покупатель предъявляет кассовый или товарный чек, либо иной документ, подтверждающий оплату. В случае, если чеки не сохранились, он, как сказано выше, может сослаться на свидетельские показания, подтверждающие факт покупки.

Как правильно оформить возврат товара от покупателя в данном случае? Необходимо заполнить накладную, например, по форме ТОРГ-13. В этом случае в графе «Отправитель» указываются данные покупателя, а в графе «Получатель» — данные организации-продавца. Документ составляется в двух экземплярах. Его подписывают продавец и покупатель. Для продавца накладная является основанием для корректировочных записей, а для покупателя — для возврата денег (или для обмена товара на аналогичный, если производится обмен). Бланк ТОРГ-13 вы можете бесплатно скачать на нашем сайте.

Деньги покупателю необходимо выплатить из той же операционной кассы, в которой был пробит чек на покупку возвращаемого товара. Причем, отдать их нужно до закрытия смены и снятия Z-отчета. При закрытии смены вам надо будет составить акт о возврате денежных средств по унифицированной форме КМ-3. На нашем сайте вы можете бесплатно и образец заполнения акта КМ-3.

Сумму, которая была выплачена покупателю, кассир по окончании смены указывает в журнале кассира-операциониста. Ее также необходимо отразить в справке-отчете кассира-операциониста. Если кассиров несколько, то старший кассир должен, наряду с другими данными, указать сумму возвратов покупателям в сводном отчете по всем кассам.

Итак, еще раз про документы на возврат товара от покупателя в день покупки. Клиент приносит чек, продавец оформляет накладную на возвращаемые товары, например, по форме ТОРГ-13, и акт КМ-3.

Права покупателя

Лицо имеет право вернуть приобретенное изделие, только если оно отсутствует в перечне № 55 — документе, утвержденном Правительством РФ 19 января 1998 года. В нем указан список товаров, которые не могут быть приняты магазином обратно. К таким, в частности, относится косметика, лекарства, технически сложные товары, автотранспорт.

Возврат таких товаров возможен лишь при согласии продавца.

Кроме того, вернуть товар покупатель может лишь в течение 14 дней после оформления покупки. Если речь шла о приобретении товара через Интернет-магазин, срок сокращается до 7 дней, если продавцом не установлены иные сроки.

Возврат возможен при соблюдении следующих условий:

- изделие не находилось в использовании;

- изделие имеет товарный вид и не утратило своих свойств;

- имеется кассовый чек или свидетели, подтверждающие факт совершения покупки именно в этом магазине;

- сохранены все необходимые бирки, документы.

Если эти условия не соблюдаются, продавец имеет полное право отказать в возврате изделия или его замене.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Закон также предусматривает, что покупатель имеет право потребовать заменить товар, а в случае если аналогичного изделия нет в наличии – вернуть покупку, получив за нее уплаченные средства.

Изделие некачественное

Зачастую возврат происходит в том случае, если покупатель обнаружил, что товар некачественный и имеет брак. В таком случае, он имеет право:

- получить в замену аналогичный товар вне зависимости от марки и производителя (при разной стоимости идет либо доплата, либо возврат разницы);

- получить скидку на купленный товар;

- получить бесплатный ремонт или компенсацию за устранение неполадки;

- получить обратно деньги.

Важное замечание! Если в момент покупки покупатель был осведомлен о наличии брака, то товар не принимается.

Если у продавца есть сомнения, что товар изначально был некачественным и содержал заводской брак, он может заказать проведение специальной экспертизы, чтобы выяснить причину поломки. Заказ экспертизы оплачивает продавец, но в случае если окажется, что в браке виноват сам покупатель, товар обратно не принимается, а покупатель обязан оплатить экспертизу.

При возврате продавец также обязан оплатить перевозку, если речь идет о крупногабаритных товарах, для перевозки которых необходимо использовать машину. К примеру, неисправный холодильник или шкаф с дефектом.

Порядок возврата

Возврат или обмен товара происходит по следующему сценарию:

- Для начала необходимо попросить покупателя предъявить пакет документов:

- заявление на возврат или обмен товара;

- паспорт;

- кассовый чек.

- Стоит помнить, что закон предусматривает возможность возврата и без чека. В таком случае, покупателю необходимо предъявить свидетелей покупки.

- Далее продавец заверяет одну копию заявления, делая на ней пометку о дате принятия заявления, и отдает его покупателю. Второй экземпляр остается у него.

- Далее составляется акт возврата товара, который затем передается покупателю.

- На последнем этапе продавец возвращает покупателю средства или производит обмен товара.

- Происходит заполнение внутренней отчетности.

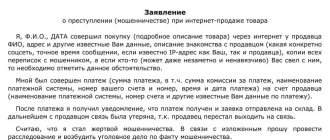

Заявление

Для возврата товара продавец должен получить соответствующее заявление. Форма документа не унифицирована, и оно может быть составлено как от руки, так и в машинописном виде. Покупатель может составить это заявление дома, а может и воспользоваться бланком, если таковой имеется у магазина.

- Шапка, которая располагается справка, куда входит:

- название организации-продавца;

- юридический адрес;

- данные лица, на имя которого пишется заявление, то есть Ф.И.О. руководителя организации, но только в том случае, если они известны.

- данные заявителя: Ф.И.О., контактные данные.

- Название документа посередине – Заявление.

- Основной текст, куда входит указание следующих фактов:

- дата и место приобретение товара, его название;

- характеристики покупки;

- указание на неисправность и причину возврата;

- ссылка на закон, согласно которому возможен обмен или возврат.

- Дата составления и подпись.

Ознакомиться с образцом такого заявления вы сможете тут.

Возврат нереализованного товара поставщику. Обратная реализация

У вас как у покупателя нет претензий к товару, но вы договорились с поставщиком вернуть ему непроданное через какой-то момент времени. Здесь так же, как и в предыдущем случае, имеет место обратная реализация. Обычно в договоре поставки фиксируется возможность возврата нереализованного товара поставщику. Например, обратную реализацию можно провести, если продукция не была продана до определенной даты.

По сути, выполняя этот процесс, вы продаете товар его бывшему владельцу. Значит, делаете ему накладную ТОРГ-12 и счет-фактуру, где указываете в графе «Продавец» уже название своей фирмы. Акт ТОРГ-2 при этом не заполняется, так как вы делаете возврат качественного товара поставщику. Таким образом, в этом случае, с точки зрения документального оформления, обратная реализация ничем не отличается от прямой.

Чтобы оформить возврат, вам понадобятся перечисленные в статье бланки. Скачать любые формы документов и образцы их заполнения, в том числе ТОРГ-12 и ТОРГ-2, вы можете на нашем сайте.

Составление акта

После того как заявление принято и вынесено решение о том, будет ли произведена замена или возврат товара, составляется соответствующий акт на заранее подготовленном бланке или же в произвольной форме.

В документы должны быть отражены следующие данные:

- название документа;

- наименование товара;

- стоимость покупки;

- номер чека;

- дата приема и причина возврата;

- реквизиты сторон.

Акт возврата составляется в двух экземплярах. Ознакомиться с образцом документы вы можете здесь.

Финансовые нюансы

Несмотря на то, что закон утверждает, что покупатель при возврате должен получить сумму, указанную в чеке, все же есть некоторые нюансы, которые стоит знать:

- Изменение стоимости товара могут привести к разногласиям в определении суммы, которую необходимо вернуть, но проблема в том, что покупатель имеет право на компенсацию расхождения стоимости возвращаемого товара. То есть, если товар упал в цене, продавец возвращает уплаченную сумму согласно чеку. Если товар подорожал, то покупатель имеет право настаивать и даже получить на руки стоимость товара в данный момент времени.

- При приобретении товара ненадлежащего качества в кредит продавец обязан выплатить не только сумму покупки, но и произвести компенсацию кредитных затрат – стоимость оформления займа, процентную ставку.

Оформляем возврат товара – возможны варианты

НДС по возвращенным товарам (работам, услугам) продавец может принять к вычету. Если покупатель вернул не все товары, то НДС принимают к вычету только в части стоимости «вернувшихся» товаров.

Обратите внимание: вычет нужно применить не позднее одного года с момента возврата товара (п. 4 ст. 172 НК РФ).

Ранее существовало два способа оформления возврата товара.

- Возврат на основании корректировочного счета-фактуры. Если покупатель не успевал принять на учет возвращаемый товар, то продавец выставлял ему корректировочный счет-фактуру на разницу, равную стоимости возвращенного товара или его части. НДС по возвращенным покупателем товарам, продавец принимал к вычету на основании этого корректировочного счета-фактуры.

- Обратная реализация. Если покупатель успевал принять на учет возвращаемый товар, он имел право отразить возврат как обычную реализацию. При этом он выставлял бывшему продавцу счет-фактуру, зарегистрировав ее в книге продаж. На основании этого счета-фактуры бывший продавец мог принять к вычету НДС по возвращенным товарам.

НДС и УНС

Возврат товара стоит учитывать при составлении отчетов в налоговую службу. Так как операции происходят через кассовые аппараты, следует учесть этот фактор и правильно вести документацию, чтобы избежать проблем при проверке и обвинений в уклонении от уплаты налогов:

- УНС. В случае возврата денег необходимо скорректировать доходы в КУДиР, указав в столбце «Доходы» сумму возврата со знаком минус. Также исправляется и себестоимость товара, но уже в графе «Расходы». Это необходимо для того, чтобы не нарушить правильность ведения налогового учета. Желательно подкрепить запись соответствующим актом.

- НДС. Покупатель не является лицом-плательщиком НДС, поэтому при возврате денег сумма отражается в книге покупок продавца. Запись должна быть подкреплена актом о возврате товара. Общая налоговая база при уплате уменьшается на сумму, полученную при реализации товара, а сама компания не несет издержек в налоговой сфере.

Ошибки в оформлении могут привести к серьезным санкциям. Нарушения рассматриваются как нарушения порядка работы с наличными и проходят по статье 15.1 Административного Кодекса РФ.

Видео: Оформление возврата в 1С

В небольшом видео-уроке дана основная информация о том, как в программе 1С оформить возврат денег покупателю, на что обратить внимание и как сформировать основные отчеты, чтобы не нарушить законодательство. Также даны пошаговые инструкции по формированию квитанций и отчетов при оформлении операции возврата:

При возврате товара от покупателя важно не только принять товар и вернуть деньги, но и правильно оформить все бумаги и отчетность – получить заявление на возврат товара, составить акт, накладные, внести соответствующие записи в отчетную документацию.

Возврат товара в 2020-2021 годах

Итак, с 2021 года НДС при возврате товара поставщику предписано оформлять по следующим правилам:

- Продавец составляет корректировочный счет-фактуру и регистрирует его в книге покупок.

- Покупатель счет-фактуру больше не составляет, а регистрирует в книге продаж корректировочный счет-фактуру продавца (если успел принять НДС к вычету, если нет, то принимает вычет в невозвращаемой части).

Не важно, по какой причине происходит возврат. Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору. Если оформить возврат счетом-фактурой от покупателя (как это делали ранее, до 2021 года), продавец лишится вычета НДС. Такой же порядок действует, если покупатель не платит НДС из-за применения спецрежима (УСН, ЕНВД).

О вычетах НДС у продавца при возврате товаров рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Такие разъяснения приводит Минфин (посмотреть реквизиты писем вы можете по ссылкам выше). Но при этом делает следующее дополнение: если товар возвращается по договору купли-продажи, где стороны меняются местами, счета-фактуры выставляются как при реализации (см., например, письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Подробнее об оформлении счетов-фактур на возврат читайте в этой статье.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Право собственности на товар переходит к покупателю во время его передачи (ст. 223 ГК РФ). Иной порядок перехода может быть прописан в условиях договора купли–продажи (ст. 491 ГК РФ).

Документальное оформление возврата товара в розничной торговле Покупатель вправе обменять приобретенный им качественный непродовольственный товар на аналогичный, если купленный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации. На это отводится 14 дней, не считая дня покупки товара. При разнице в цене производится перерасчет с продавцом. Чтобы обмен состоялся, должны выполняться такие условия:

- Товар не был в употреблении;

- Сохранены товарный вид, потребительские свойства, пломбы, фабричные ярлыки;

- Сохранены товарный и кассовый чеки, выданные покупателю вместе с товаром.

Если на день обращения покупателя в магазин аналогичный товар отсутствует в продаже, покупатель вправе по своему выбору:

- Расторгнуть договор купли-продажи и потребовать возврата уплаченной за товар денежной суммы.

- Обменять товар на аналогичный при первом его поступлении в продажу. Продавец обязан сообщить покупателю, потребовавшему обмена, о поступлении аналогов товара в продажу.

В случае обмена продавец фактически осуществляет две операции: прием «старого» товара от покупателя и реализацию ему нового. Если цена возвращаемого товара меньше, покупатель доплачивает необходимую сумму, в обратной ситуации ему возвращается часть уплаченных денег.

Следует помнить, что существует перечень непродовольственных товаров, не подлежащих возврату или обмену (он утвержден постановлением Правительства Российской Федерации от 19.01.98 №55). Так, нельзя вернуть продавцу предметы гигиены, косметику, лекарства, отпускаемые на метраж отделочные материалы, белье, автомобили, оружие, книги и другие товары.

При возврате товаров в магазин документы оформляются в следующем порядке:

- Руководитель торговой точки (его заместитель или другое доверенное лицо) подписывает кассовый чек покупателя, который был выдан при приобретении товара.

- Затем представитель продавца составляет Акт о возврате товара.

В нем указываются:

- наименование возвращенного товара,

- его цена,

- номер чека, который был выдан покупателю при оплате этого товара,

- дата и причина возврата товара.

Акт составляется в двух экземплярах. Поскольку не существует унифицированной формы Акта о возврате товара, его следует составлять в произвольной форме. Первый экземпляр прикладывается к товарному отчету, а второй выдается покупателю. Одновременно в товарном отчете в разделе «Приход» отдельной строкой отражается стоимость возвращенного товара. Она указывается в тех ценах, в которых продавец ведет учет товаров — в покупных или в продажных.

Выдача денег за возвращенный товар производится в соответствии с Порядком ведения кассовых операций, утвержденных Письмом ЦБ РФ от 04.10.93 №18. Стоит помнить, что расчеты с нерезидентами наличной оплатой запрещены.

Отсутствие у покупателя кассового или товарного чека не является основанием для отказа в приеме возвращенного товара (п. 5 ст.

18 Закона РФ «О защите прав потребителей»). В то же время покупатель должен подтвердить, что он приобрел товар именно в этом магазине.

Доказательствами могут служить товарные чеки, гарантийные талоны, другие аналогичные документы. Кроме того, доказать факт приобретения товара у данного продавца можно на основании свидетельских показаний (ст.

493 ГК РФ).

Отсутствие у покупателя кассового или товарного чека не является основанием для отказа в приеме возвращенного товара (п. 5 ст.

18 Закона РФ «О защите прав потребителей»). В то же время покупатель должен подтвердить, что он приобрел товар именно в этом магазине.

Доказательствами могут служить товарные чеки, гарантийные талоны, другие аналогичные документы. Кроме того, доказать факт приобретения товара у данного продавца можно на основании свидетельских показаний (ст.

493 ГК РФ).

Если товар возвращается покупателем позже дня покупки, операция оформляется в соответствии с Порядком ведения кассовых операций, а также методическими Рекомендациями Роскомторга от 10.07.96 №1-794/32-5 (Письмо УФНС по Москве от 02.11.05 №22-12/80195).

Деньги за товар возвращаются из главной кассы компании-продавца на основании письменного заявления покупателя (то же касается случая, когда утерян кассовый чек).

Заявление на возврат денег покупатель пишет в произвольной форме. В нем должны быть указаны фамилия, имя, отчество и данные документа, удостоверяющего личность. При подаче заявления предъявляется паспорт (или документ, его заменяющий).

Деньги покупателю выдаются из кассы компании-продавца на основании расходного кассового ордера. В нем указываются:

- Фамилия, имя, отчество покупателя;

- Его паспортные данные или иные документы, удостоверяющие личность.

Денежные средства, выданные покупателю, в Журнале кассира-операциониста не отражаются.

Документальное оформление возврата товаров поставщику Покупатель, возвращая учтенные товары, обязан выставить продавцу счет-фактуру( п.3 ст. 168 НК РФ), после чего сразу же регистрирует его в книге продаж.

Счет-фактуру от покупателя, выступающего теперь продавцом, поставщик (а ныне – покупатель) должен учесть в своей книге покупок. После этого (ст.

171 и 172 НК РФ) продавец получает право вычесть налоги. Сделать это предлагается в периоде принятия продукции на учет.

Продавцу не отражает прибыль за возвращенный товар в регистрах налогового учета до перехода права собственности на него.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

Обычно при возврате товара составляется двусторонний акт, но при согласии продавца, а также при его отсутствии допускается сделать это в одностороннем порядке.

Покупатель должен предоставить:

- Акт об обнаруженных изъянах товара. Распространена унифицированная форма акта о выявленном расхождении в количестве и качестве во время приемки товарно-материальных ценностей — №ТОРГ-2 (а для импортной продукции — форма №ТОРГ-3) (Постановление Госкомстата России от 25.12.98 №132). Рекомендуется разработка произвольной формы акта, закрепленной учетной политикой организации. Также ее следует прикрепить к договору купли-продажи. Такая форма акта должна включать все необходимые (п. 2 ст. 9 Федерального закона от 06.12.11 №402-ФЗ «О бухгалтерском учете) реквизиты.

- Претензию со сформулированными требованиями относительно бракованной продукции: возврат, замена или предоставление скидки и ссылкой на пункт договора или же норму законодательства о нарушении.

В Товарную накладную (популярна накладная формы №ТОРГ-12), в графу «Основание» вписывается текст: «возврат брака по акту от «__» ______ 201_ г.» №____., после чего возвращается отгруженный покупателю товар.

Если недостатки были обнаружены до перехода права собственности, то покупатель оформляет возврат расходной накладной, основываясь на п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.96 №1-794/32-5.

В данном случае выполняется требование п. 3 ст.

168 Налогового кодекса РФ. В соответствии с ним при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе если происходит уточнение количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру.

Следовательно, в таких ситуациях продавец при получении товаров обратно уже обязан выставить корректировочный счет-фактуру.

Стоит помнить, что корректировочный счет-фактура составляется продавцом на основании документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Так, например, в случае обнаружения недостатков части товара, которые не могут быть устранены в приемлемый срок, покупатель составляет акт и высылает письменную претензию продавцу (ст. 475, 477, 483, 518 ГК РФ).

Согласно ст. 514 ГК РФ, некачественный товар принимается на ответственное хранение и в дальнейшем отгружается по товарно-транспортной накладной в адрес продавца в разумный срок.

Продавец приходует у себя некачественный товар, а на сумму разницы между первоначальной и уменьшенной стоимостью отгрузки составляет корректировочный счет-фактуру, на основании которого он принимает суммы НДС к вычету, а покупатель восстанавливает НДС.

В статье использованы документы:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.94 №51-ФЗ. В ред. от 11.02.13, с изм. и доп. с 01.03.13.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.94 №51-ФЗ. В ред. от 11.02.13,с изм. и доп. с 01.03.13.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ. В ред. от 30.12.12, с изм. и доп. с 01.01.13.

- Федеральный закон от 28.12.09 №381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». В ред. от 30.12.12, с изм. и доп. с 01.01.13.

- Постановление Госкомстата РФ от 25.12.98 №132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Закон позволяет вернуть приобретенный товар в магазин при выявлении дефектов, поломок и иных недостатков. Более того, определенные виды изделий получится сдать продавцу даже при отсутствии брака – сделать это можно в течение 14 дней после покупки.

В этой статье разберем, как оформляется возврат товара от покупателя и какие документы предстоит заполнить гражданам.

Порядок возврата товара при различных основаниях

Все случаи возврата товаров поставщику можно рассматривать как одну из трех частностей.

- Ненадлежащее качество, брак, несоответствие по ассортименту, комплекту или таре обнаружены при приемке – тогда возврат оформляется без передачи товара покупателю , он сразу же возвращается поставщику, так как приемки не происходит.

- Несмотря на обнаруженные недостатки, приемщик вынужден принять товар, зная, что придется оформлять возврат позднее. При этом продукция принимается покупателем на ответственное хранение.

- Плановые возвраты непроданной в срок продукции – так называемая обратная реализация.

Основания возврата принципиальны при оформлении операции. От них зависят используемые бухгалтерские проводки. Ключевой момент – успело ли право собственности перейти от поставщика к покупателю, или же еще нет.

Как покупателю вернуть денежные средства при возврате поставщику товара надлежащего качества?

Возврат некачественной продукции

Если покупатель обнаружил низкое качество товаров, он может выбрать один из нескольких путей:

- Возврат продукции с возвратом уплаченных средств.

- Возврат некачественных товаров для обмена их на качественные.

Как покупателю вернуть денежные средства при возврате некачественного товара (брака) поставщику?

Процедура регулируется статьями 518 и 475 ГК РФ. Она отличается рядом нюансов:

- Если на продукции обнаружены несущественные недочеты, которые можно быстро исправить, для покупателя возможен только один вариант – возврат товара с целью устранения недостатков.

- Если дефект выявлен не на всей продукции, а лишь на части комплекта, заменяется только эта часть.

- Если товар приобретается ЮЛ с целью перепродажи (к примеру, продукция закупается розничным магазином), действовать будут только положения ГК РФ, а не Закон о защите прав потребителей. Порядок возврата, актуальный для розничных покупателей, в данном случае не применяется.

Возврат может быть осуществлен в течение срока гарантии или годности. Однако существуют исключения. Вернуть продукцию можно в течение 2 лет при следующих обстоятельствах:

- Покупатель может доказать, что деформация возникла до получения им товара (согласно статьям 471 и 477 ГК РФ).

- Если продукция не предполагает срока годности или срока гарантии.

Доказать наличие деформаций можно при помощи фото, видео и свидетельских показаний.

Оформление возврата некачественного товара

Если покупатель обнаружил какие-либо недочеты, он должен незамедлительно сообщить об этом поставщику. Данный порядок оговорен в статье 483 ГК РФ. Если никакого уведомления продавцу направлено не было, то он имеет право отказать в возврате.

ВАЖНО! Покупатель, согласно статье 514 ГК РФ, должен принять некачественную продукцию на ответственное хранение до ее фактического возврата. До этого момента именно он отвечает за сохранность товара.

Если поставщик согласен с предъявленными ему претензиями, составляются следующие документы:

- Акт об обнаруженных дефектах (может составляться по форме ТОРГ-2), в котором излагаются существующие претензии.

- Возвратная накладная на товар (может оформляться по форме ТОРГ-12).

Если дефекты незначительные, продукция возвращается для их устранения. Имеет смысл составить документ, в котором будет прописан срок исправления всех обнаруженных дефектов.

Если поставщик обязуется устранить дефекты в самое минимальное время, можно не оформлять возвратную накладную. Правило оговорено статьей 518 ГК РФ.

Поставщик может также отрицать низкое качество продукции. В этом случае необходимо доказать наличие дефектов при помощи следующих документов:

- Претензии.

- Уведомления поставщика о дате проведения экспертизы.

- Протокола о подготовке к экспертизе.

- Экспертного заключения.

ВНИМАНИЕ! Акт об обнаруженных дефектах, составленный в одностороннем порядке, не является доказательством низкого качества продукции. Но существует и исключение: в договоре между сторонами указано применение инструкции «О порядке приемки товара» от 25 апреля 1966 года.

Возврат качественной продукции

Покупатель имеет право вернуть поставщику качественный товар при наличии следующих оснований:

- Правами на продукцию наделены другие лица (статья 460 ГК РФ).

- Поставщик своевременно не передал сопроводительную документацию и комплектующие к товару (статья 464 ГК РФ).

- Было получено меньшее количество продукции, чем оговорено (статья 466 ГК РФ).

- Не соблюдался ассортимент продукции (статья 468 ГК РФ).

- Отсутствует полная комплектация (статья 480 ГК РФ).

- Упаковка не соответствует требованиям к ней, установленным законодательством или договором (статья 482 ГК РФ).

Перечень можно дополнить самостоятельно. К примеру, поставщик обязуется в определенный срок передать сопроводительные документы. Если он этого не сделает, покупатель вправе оформлять возврат. Дополнения обязательно фиксируются в договоре между сторонами. Если участники сделки предварительно договорились, продукция может быть возвращена даже без серьезных оснований. К примеру, возврат оформляется в случае, если покупатель не реализует продукцию в оговоренные сроки.

Оформление возврата продукции, которую не удалось реализовать

Как уже упоминалось ранее, в договоре можно предусмотреть возможность возврата товара, который не удалось сбыть в заданные сроки. С точки зрения налоговой операция обладает признаками обратной реализации. То есть поставщик становится покупателем, а покупатель – поставщиком. Для оформления процедуры нужны следующие документы:

- Товарная накладная.

- Счет-фактура.

ВАЖНО! Крупные торговые сети не имеют право возвращать товар в случае, если его не удалось реализовать. Исключение – продажа хлебобулочных изделий.

К СВЕДЕНИЮ! Подобную сделку сложно провести при реализации алкогольной продукции, так как продажа алкоголя предполагает наличие отдельных лицензий.

Обратите внимание!

Нормы Закона «О защите прав потребителей» не распространяются на рекламные акции, связанные с обменом б/у товаров на новые изделия.

В каждом из перечисленных примеров порядок и условия возврата будут отличаться. Соответственно, будет отличаться и оформление документов, сроки рассмотрения требований и перечень дальнейших действий сторон.

Если покупатель использует право на возврат не подошедшего товара, ему необходимо указать конкретные причины. Сделать это можно в письменном заявлении, которое оформляется непосредственно в магазине.

На основании такого требования продавец обязан выдать товар с необходимыми характеристиками, а при отсутствии аналога должен вернуть деньги за покупку.

Мнение эксперта

Макаров Игорь Тарасович

Юрист-консульт с 8-летним опытом. Специализация — уголовное право. Большой опыт в экспертизе документов.

По иным правилам происходит возврат бракованного товара. Необходимо установить причину дефекта, так как от этого зависит порядок оплаты ремонта или возмещения убытков. Для этого применяются следующие правила:

- в пределах гарантийного срока продавец обязан принять бракованное изделие и провести ремонт – если при проведении экспертизы будет выявлена вина покупателя, он будет обязан возместить затраты на ремонт;

- если гарантийный срок истек, ремонт осуществляется за счет покупателя – однако при возникновении брака по вине производителя, товар можно отремонтировать или обменять за его счет в пределах срока годности;

- гарантийные сроки определяются законодательными стандартами и могут увеличиваться продавцом по собственному усмотрению (например, для повышения качества обслуживания и роста продаж);

- срок годности определяется производителем и зависит от вида изделия.

Оформление возврата товара может потребоваться для направления его на ремонт, замены на исправное устройство или для расторжения договора и выдачи денег покупателю. Разберем, какие документы на возврат товара от покупателя могут потребоваться в каждом из перечисленных случаев.

Итоги

Порядок оформления возврата товаров поставщику изменился с 2019 года и теперь он един: поставщик составляет корректировочный счет-фактуру, а покупатель только накладную с пометкой «возврат товара». Счет-фактуру на возврат покупатель не оформляет. На основании корректировочного счета-фактуры продавец принимает НДС к вычету в периоде возврата товаров, а покупатель восстанавливает НДС.

Образец заполнения корректировочного счета-фактуры на возврат товаров поставщику см. здесь.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Резюме

Закон позволяет вернуть в магазин и бракованное изделие, и качественный товар. В первом случае право на обращение сохраняется в пределах гарантийного срока или срока годности. Качественный товар, не включенный в Постановление Правительства № 55, можно вернуть в пределах 14 дней с момента приобретения.

Для передачи изделия продавцу оформляется заявление и акт. Чтобы соблюсти все требования закона при возврате, своевременно получить отремонтированное изделие или деньги, обратитесь за помощью к нашим юристам. Консультацию по вопросам возврата товара вы можете получить по телефонам, указанным на сайте, либо через форму обратной связи.

ВНИМАНИЕ!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует —

напишите в форме ниже.

Вопрос: С 01.01.2020г. поменялся порядок оформления возврата товаров поставщику. Какие теперь документы оформляет покупатель на возврат товаров поставщику и какие операции отражает в программе 1С?

Ответ: Покупатель при возврате некачественного товара оформляет следующие документы:

- документ о расторжении сделки. Это может быть, например, соглашение сторон или уведомление о расторжении договора в одностороннем порядке;

- акт о несоответствии товара по качеству. Форма акта может быть предусмотрена договором. В ином случае вы можете разработать ее самостоятельно с учетом требований, установленных Законом о бухгалтерском учете. Если договором или учетной политикой не установлена форма акта, при возврате товара, не принятого на учет, можно применить форму N ТОРГ-2 или ТОРГ-3;

- расходную накладную на возврат товара. Форму накладной вы можете разработать самостоятельно, предусмотрев в ней обязательные реквизиты первичного учетного документа. В качестве образца можно использовать форму товарной накладной (форма N ТОРГ-12).

1) вы приняли возвращаемый товар к учету;

2) при приобретении товара поставщик выставил вам счет-фактуру;

В иных случаях покупатель счет-фактуру не выставляет.

- поставщик — плательщик НДС;

2. возвращаемый товар не был принят на учет покупателем;

3. покупатель возвращает не всю партию переданных товаров, а только ее часть.

Кроме того, поставщик подписывает документы (например, соглашение о расторжении договора и акт о несоответствии товара по качеству), составленные покупателем.

Если вы возвращаете поставщику качественный товар, следует оформить:

- документ — основание для возврата, например соглашение сторон;

- расходную накладную. Вы можете самостоятельно разработать форму накладной, предусмотрев в ней обязательные реквизиты первичного учетного документа. Можно использовать товарную накладную по форме N ТОРГ-12.

5) вы приняли возвращаемый товар к учету;

6) при приобретении этого товара поставщик выставил вам счет-фактуру.

Из правил ведения книги продаж исключили положение о том, что в ней надо регистрировать счета-фактуры, выставленные при возврате товаров, принятых на учет. Таким образом, правительство фактически закрепило в правилах рекомендацию налоговиков.

Напомним, ФНС советовала с 1 января этого года оформлять возврат товаров корректировочными счетами-фактурами. Не важно, принял покупатель товары на учет или нет.

Он должен восстановить НДС, принятый к вычету, по корректировочному счету-фактуре, который ему передаст продавец. Покупателю не нужно выставлять счет-фактуру при возврате даже принятого на учет товара.

Измененные формы книги продаж и дополнительного листа к ней, а также правила, по которым надо оформлять возврат товаров, нужно применять со II квартала 2021 года. Полагаем, новыми формами можно пользоваться уже сейчас, но такое решение лучше согласовать со своей инспекцией.

При возврате товара от покупателя в рамках того же договора, по которому товар был поставлен, сделайте в бухгалтерском учете следующие записи:

Покупатель вернул товар, проданный в текущем календарном году

Скорректирована выручка от реализации на стоимость возвращенного товара

Скорректирована себестоимость продаж на себестоимость возвращенного товара

Скорректирован вычет НДС, начисленного при реализации товара и подлежащего вычету после его возврата

Покупатель вернул товар, проданный в прошлом календарном году

Договорная стоимость возвращенного товара включена в состав прочих расходов

Фактическая себестоимость возвращенного товара включена в состав прочих доходов

Любая категория покупателей имеет право на возврат товара поставщику. При этом не имеет значения изначальная договоренность, т.к. этот вопрос регулируется Гражданским Кодексом РФ. Главное – правильно оформить документы и понимать сам процесс.

Как возвратить продукт при наличии уважительных оснований?

Уважительные причины по способу возникновения подразделяются на 2 вида:

- напрямую установленные законом (ГК РФ);

- установленные в договоре.

При поступлении товара покупатель обязан проверить его по соответствию всем условиям, указанным в договоре.

В случае возникновения спорных вопросов, составить претензию.

Составление претензии

Нередки случаи, когда поставщик отказывается забирать товар. В этом случае необходимо пройти претензионный порядок урегулирования спора.

Претензия — письменное требование о возврате товара по определенным основаниям. Уведомить поставщика можно и устно, но только письменная претензия будет служить доказательством изъявленных требований. А если дело дойдет до суда — судебным доказательством.

Претензия оформляется с простой письменно форме в двух экземплярах, и содержит:

- наименование, реквизиты стороны, желающей вернуть товар;

- реквизиты договора купли-продажи или поставки;

- наименование товара, количество, описание;

- причины для возврата;

- реквизиты акта о расхождениях;

- требования со ссылками на нормативные документы, договор;

- подпись руководителя, печать.

Лучше всего отправить документ заказным письмом с уведомлением или с курьером.

Срок ответа

Договором может быть определен срок для подачи претензии и ответа на нее. Если же это не прописано в соглашение сторон, то общий срок для ответа составляет 30 дней.

Если принято решение о возврате денег или товара — в течение 10 дней.

Срок для ответа исчисляется со дня, следующего за днем получения претензии.

Необходимые бумаги

Документационное оформление зависит от стадии приема товара:

- Недочеты выявлены на стадии приемки и товар не оприходован. Продукция принимается на основании Акта о приемке по форме ТОРГ-1, расхождения же фиксируются Актом по форме ТОРГ-2 (или по собственной разработанной форме). На основании акта расхождений, составляется претензия. Они направляются поставщику.

В случае положительного решения поставщика — возврат оформляется Товарной накладной по форме ТОРГ-12. В ней обязательно нужно сделать о, указать реквизиты акта расхождений и претензии. В счет-фактуру при отгрузке вносятся изменения. Продавец выставляет корректировочную счет-фактуру покупателю — она служит основанием для вычета. - Товар полностью принят и оприходован. Покупатель направляет продавцу требование об устранении недочетов, основываясь на доказывающие документы (могут быть различными, главное, что б в них отражался факт расхождений). Например, прилагая жалобу розничного покупателя.

Возврат осуществляется на основании товарной накладной ТОРГ-12 с пометкой «Возврат некачественного товара». Покупатель выставляет счет-фактуру на возвращаемую продукцию продавцу, которая и служит основанием получения НДС. Если покупатель не является плательщиком НДС, то корректировочную счет-фактуру выставляет продавец.

Детально о том, как вернуть товар поставщику и как это отразить в бухгалтерском учёте, читайте тут, а из этой статьи вы узнаете о том, как правильно составить акт возврата продукции.

Алгоритм действий

В данном случае все зависит от того, когда обнаружен дефект:

| В момент приёмки товара | После получения поставки | |

| Что делать | Самый простой вариант – не принимать некачественные позиции. В накладной достаточно вычеркнуть их из общего списка (в присутствии представителя (подпись на ТТН обязательна) поставщика) |

|

| Особенности | Не нужно оформлять возврат. При начислении НДС поставщик должен произвести перерасчет в выгодную для покупателя сторону. Также можно принять всю поставку с условием, что продавец позже пришлет замену неликвиду. | При заполнении данных ТТН из п.5 нужно указать основание – возврат некачественного товара. Реквизиты списываются с первоначальной ТТН. |

ВАЖНО! После получения бракованного товара поставщик проведет экспертизу. Цель – выявить факт того, что дефект образовался до момента продажи. В ином случае покупатель будет вынужден возместить все расходы и забрать некачественный товар обратно.

Товар из интернет-магазина

Схема возврата товара, приобретенного на онлайн-ресурсе:

- оповещение продавца с подтверждением причин* своего решения;

- отправка посылки через почту (наложенным платежом или бесплатно – зависит от политики магазина);

- получение возврата поставщиком;

- проведение комиссии*;

- денежный перевод на имя покупателя.

*Данные меры необходимы для выявления брака. Если это обычный возврат в течение 14 дней после покупки, то достаточно просто уведомить продавца об отмене покупки.

ВАЖНО! Почтовые услуги оплачивает покупатель.

Если в магазине предусмотрена курьерская доставка, то этим же способом можно вернуть товар (у большинства сервисов услуга платная).