Акт по сдаче-приемке выполненных работ составляется после исполнения подрядчиком своих обязательств. Акт не является самостоятельным документов, а служит приложением к работе по договору подряда. Он является частью процедуры приема результатов работы и служит основанием для окончательных расчетов по подрядному договору между заказчиком и исполнителем.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Правила составления акта приемки-сдачи выполненных работ

Данный документ не имеет стандартного, утвержденного на законодательном уровне, единого образца, поэтому оформляться он может в свободном виде или по разработанному на предприятии шаблону. Печатается акт на обычном листе А4 формата в двух экземплярах – по одному для каждой из сторон. После того, как все работы будут закончены и сотрудничество по объекту завершено, акт передается в бухгалтерию предприятия-заказчика для составления на его основе финансовой отчетности, в том числе по учету понесенных расходов и уменьшению налога на прибыль.

При оформлении акта следует придерживаться правил и норм делопроизводства разработанных для подобного рода документов. В частности, типовой акт в обязательном порядке должен содержать в себе

- сведения об обеих сторонах договора,

- краткую информацию о самом договоре, по которому производились работы,

- наименование работ,

- дату проведения работ,

- качество и стоимость выполненных работ.

Акт должен быть подписан руководителями обеих организаций и проштампован печатями (с 2021 года наличие печатей и штампов у юридических лиц не является требованием закона, поэтому отсутствие оттиска не является строгой необходимостью)

В случае большого объема или особой сложности произведенных работ, для оценки их качества, а также оформления акта может привлекаться специально созданная комиссия, в которую входят представители подрядной организации и компании – заказчика.

При крайней необходимости может быть привлечена и третья сторона в виде экспертов или представителей контролирующих государственных инстанций. Их работа обязательно должна быть зафиксирована в акте, каждый эксперт также должен поставить под документом свою подпись.

Акт приемки выполненных работ как доказательство в строительном споре

Практически в каждом споре об объемах, стоимости, качестве или сроках выполнения работ по договору строительного подряда одним из основных доказательств становится акт сдачи (приемки) выполненных работ.

Акт приемки результата работ как основание возникновения обязанности по оплате

Порядок приемки результата выполненных по договору подряда работ регламентирован положениями статей 720, 753 ГК РФ.

Пунктом 1 статьи 720 ГК РФ на заказчика по договору подряда возлагается обязанность в сроки и порядке, которые предусмотрены договором, с участием подрядчика осмотреть и принять выполненную работу (ее результат).

В соответствии с пунктом 1 статьи 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

Из пункта 2 статьи 753 ГК РФ следует, что заказчик организует и осуществляет приемку результата работ за свой счет, если иное не предусмотрено договором строительного подряда.

Согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Президиум ВАС РФ в постановлении от 09.10.2012 № 5150/12 указал, что акт сдачи-приемки выполненных работ, является доказательством факта сдачи подрядчиком заказчику результата выполненных работ.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, факт сдачи подрядчиком заказчику результата выполненных работ является основанием для возникновения обязательства заказчика по их оплате. Впоследствии Президиум ВАС РФ неоднократно подтверждал данный вывод[1], отмечая, что риски неисполнения обязанности по организации и осуществлению приемки результата работ по умолчанию несет заказчик[2].

До сдачи заказчику результата выполненных работ подрядчик не вправе требовать их оплаты. Этот вывод следует из положений пункта 1 статьи 711 ГК РФ, согласно которому заказчик обязан уплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы[3].

Экономколлегия ВС РФ в Определении от 29.06.2015 № 303-ЭС15-369 отметила, что в силу статьи 65 АПК РФ обязанность документально подтвердить факт выполнения и сдачи результата работ возлагается на подрядчика.

В развитие этой позиции в Определении от 24.08.2015 № 302-ЭС15-8288 Экономколлегия ВС РФ отметила, что подрядчик, требующий взыскания с заказчика долга по оплате выполненных работ, в подтверждение исполнения принятых на себя обязательств должен представить суду доказательства уведомления заказчика о готовности сдать результат выполненных работ, а также акт приема-передачи выполненных работ, а в Определении от 09.02.2015 № 309-ЭС14-1949 указала, что факт сдачи подрядчиком результата выполненных работ должен подтверждаться именно актом сдачи-приемки, отклонив в качестве доказательства акт проверки исполнения контракта, не являющийся актом сдачи-приемки выполненных работ в смысле статей 720, 753 ГК РФ.

Вместе с тем в Определении от 30.07.2015 № 305-ЭС15-3990 Экономколлегия отметила, что акты выполненных работ хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств. Коллегия указала, что законом не предусмотрено, что факт выполнения работ подрядчиком может доказываться только актами выполненных работ[4] (статья 68 АПК РФ) и признала в качестве надлежащего доказательства выполнения работ субподрядчиком акт приемки законченного строительством объекта заказчиком у генерального подрядчика.

Зачастую приемка выполненных по договору строительного подряда работ оформляется посредством составления актов по унифицированным формам (КС-2, КС-3, КС-11, КС-14, КС-17), утвержденным Постановлением Госкомстата РФ от 11.11.1999 № 100[5].

Актом приемки результата выполненных работ в смысле статьи 753 ГК РФ в данном случае будет являться акт приемки законченного строительством объекта, составленный по унифицированной форме КС-11, представляемый застройщиком согласно пункту 4 части 3 статьи 55 ГрК РФ в уполномоченный орган в составе документов, необходимых для выдачи разрешения на ввод объекта в эксплуатацию.

Акт по форме КС-14 (акт приемки законченного строительством объекта приемочной комиссией), который участники строительных проектов все еще иногда оформляют, по сути, является анахронизмом. Составление такого акта предусматривалось Постановлением Совмина СССР от 23.01.1981 № 105 «О приемке в эксплуатацию законченных строительством объектов» и СНиП 3.01.04-87 «Приемка в эксплуатацию законченных строительством объектов. Основные положения», однако с вступлением в силу действующего ГрК РФ процедура ввода законченных строительством объектов в эксплуатацию изменилась[6] – институт сдачи объекта заказчиком государственной приемочной комиссии (которую предваряла приемка объекта заказчиком у подрядчика) был упразднен и заменен выдачей застройщику разрешения на ввод объекта в эксплуатацию[7].

Промежуточные акты приемки выполненных работ (КС-2)

Как указано выше, в силу пункта 1 статьи 711 ГК РФ обязанность оплатить работы возникает у заказчика после окончательной сдачи их результата подрядчиком. При этом договором подряда может быть предусмотрена также оплата отдельного этапа работ[8]. Если договором не предусмотрена поэтапная приемка и оплата отдельных этапов работ, заказчик в соответствии с положениями статьи 311 ГК РФ вправе не принимать такие этапы до сдачи результата работ в целом[9].

По смыслу пункта 1 статьи 753 ГК РФ сдача и приемка отдельного этапа работ производится в том же порядке, что и результата работ по договору в целом. С приемкой отдельного этапа работ к заказчику в соответствии с пунктом 3 статьи 753 ГК РФ переходит риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утв. Постановлением Госкомстата РФ от 11.11.1999 № 100, не содержит унифицированной формы акта приемки отдельного этапа работ, поэтому форма такого акта должна определяться самими сторонами договора.

Кроме акта приемки законченного строительством объекта, который оформляется сторонами (в т.ч. по унифицированной форме КС-11), и актов приемки отдельного этапа работ, унифицированная форма которого отсутствует, стороны договора подряда, как правило, ежемесячно оформляют акты о приемке выполненных работ по унифицированной форме КС-2 и справки о стоимости выполненных работ и затрат по унифицированной форме КС-3.

В пункте 18 Информационного письма от 24.01.2000 № 51 Президиум ВАС РФ разъяснил, что данные акты не являются актами предварительной приемки результата отдельного этапа работ, а подтверждают лишь выполнение промежуточных работ для проведения расчетов.

Аналогичная позиция приводится в Письме Минфина России от 20.03.2009 № 03-07-10/07, из которого следует, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме КС-2 «Акт о приемке выполненных работ», подписываемые заказчиком в отношении работ, выполненных подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и не являются принятием результата работ заказчиком.

Такой подход означает, что акты КС-2 и справки КС-3 имеют значение для осуществления бухгалтерского учета, но не влияют на взаимные права и обязанности сторон договора подряда с точки зрения положений главы 37 ГК РФ. Иными словами, направление подрядчиком акта КС-2 не влечет возникновения у заказчика предусмотренной пунктом 1 статьи 753 ГК РФ обязанности немедленно приступить к осмотру, проверке и приемке выполненных работ, а подписание такого акта заказчиком не лишает его права в последующем ссылаться на не указанные в акте недостатки работ, как это предусмотрено пунктом 2 статьи 720 ГК РФ (собственно, унифицированная форма КС-2 не предусматривает даже граф для указания выявленных в ходе приемки работ недостатков).

Подобный характер унифицированных форм КС-2 и КС-3 не исключает возможности их корректировки в порядке, предусмотренном Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

На практике корректировка таких первичных учетных документов, как акты КС-2 и справки КС-3, осуществляется путем (i) внесения исправлений в ранее составленные документы, (ii) составления новых первичных документов взамен составленных ранее или (iii) составления корректировочных первичных документов. Возможность такой корректировки подтверждается и судебной практикой. Так, например, АС Московского округа в постановлении от 17.12.2014 по делу № А40-156104/13 указал, что составление корректирующих актов КС-2 по результатам контрольной проверки объемов выполненных работ и правильности применения расценок действующим законодательством не запрещено. К аналогичным выводам пришел ФАС Восточно-Сибирского округа в постановлении от 06.03.2014 по делу № А33-9021/2013, отметив, что ежемесячные формы КС-2 и КС-3 носят промежуточный характер и их корректировка не является нарушением действующего законодательства. В то же время в постановлении от 28.01.2015 по делу № А40-59899/14 АС Московского округа, например, отклонил ссылки истца на откорректированные акты КС-2, указав, что первоначальные акты были подписаны им без замечаний, а повторный обмер объемов выполненных работ сторонами в договоре не предусмотрен.

Несмотря на то, что подход к правовой природе актов КС-2, изложенный в пункте 18 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, находит отражение в судебной практике[10], в большинстве случаев суды воспринимают акты приемки выполненных работ, составленные по унифицированной форме КС-2, именно как акты приемки в смысле статей 720, 753 ГК РФ.

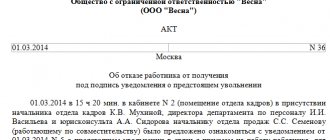

Односторонний акт сдачи (приемки) выполненных работ

В качестве общего правила пункт 4 статьи 753 ГК РФ предусматривает, что акт сдачи и приемки результата выполненных подрядчиком работ подписывается обеими сторонами. Одновременно этим же пунктом предусмотрено, что при отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, норма пункта 4 статьи 753 ГК РФ защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку, поэтому подрядчик, не известивший заказчика о завершении работ по договору и не вызывавший его для участия в приемке результата работ, не вправе ссылаться на односторонний акт в обоснование требования о взыскании долга по оплате.

В силу абз. 2 пункта 4 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Согласно пункту 14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 это означает, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ[11].

В Определении от 26.01.2016 № 70-КГ15-14 Судебная коллегия по гражданским делам ВС РФ отметила, что само по себе неподписание акта о приемке не является основанием для освобождения заказчика от оплаты стоимости выполненных работ.

Как следует из пункта 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ лишь в случае обнаружения недостатков, которые (i) исключают возможность его использования для указанной в договоре строительного подряда цели и (ii) не могут быть устранены подрядчиком или заказчиком. В этой связи факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ[12]. При наличии недостатков, которые не исключают возможность использования результата работ для предусмотренной договором цели или являются устранимыми, заказчик не может отказаться от приемки результата выполненных работ, но вправе предъявить подрядчику требования, основанные на пункте 1 статьи 723 ГК РФ[13]. Бремя доказывания наличия недостатков согласно правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 27.03.2012 № 12888/11, возлагается на заказчика.

Оспаривание актов приемки выполненных работ

В пункте 2 статьи 720 ГК РФ установлено правило, согласно которому заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них лишь в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Согласно пункту 3 статьи 720 ГК РФ, если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Несмотря на данные ограничения, Президиум ВАС РФ в пунктах 13 и Информационного письма от 24.01.2000 № 51 разъяснил, что наличие акта приемки работ, подписанного заказчиком, не препятствует ему заявить в суде возражения по качеству, объему и стоимости работ, одновременно представив доказательства обоснованности этих возражений. Позднее эти разъяснения нашли свое подтверждение в постановлениях Президиума ВАС РФ от 09.03.2011 № 13765/10 и от 22.04.2014 № 19891/13 и по настоящее время широко применяются арбитражными судами[14].

Впрочем, нередко суды применяют положения пунктов 2 и 3 статьи 720 ГК РФ исходя из их буквального толкования и не принимают возражения заказчика по объему, стоимости или качеству работ при наличии подписанных без возражений актов приемки[15].

Во многом отсутствие единообразия судебной практики применения указанных норм объясняется описанными выше проблемами с определением природы промежуточных ежемесячных актов, составленных по унифицированной форме КС-2. В том же пункте 13 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 указано, что правила, установленные статьей 720 ГК РФ, применяются при приемке результата работ в целом в то время, как разъяснения касались возражений по качеству работ, принятых по промежуточным актам КС-2. Суды же, не принимая в расчет разницу между итоговыми актами приемки результата работ (в т.ч. незавершенного строительством объекта при досрочном прекращении договора подряда) и промежуточными актами КС-2, оформляемыми для целей текущих расчетов заказчика с подрядчиком, порой либо необоснованно применяют положения статьи 720 в их буквальном толковании к промежуточным актам КС-2, либо столь же необоснованно не применяют их к итоговым актам приемки результата работ по договору.

[1] Напр.: постановления Президиума ВАС РФ от 09.03.2011 № 13765/10, от 27.07.2011 № 2918/11, от 27.03.2012 № 12888/11, от 23.07.2013 № 4030/13.

[2] Постановление Президиума ВАС РФ от 03.12.2013 № 10147/13.

[3] Данный вывод подтверждается также правовыми позициями, сформулированными в постановлениях Президиума ВАС РФ о 25.12.2012 № 9924/11, от 13.03.2012 № 14486/11, от 30.11.2010 № 9217/10. Этот же вывод следует из постановления Президиума ВАС РФ от 09.10.2012 № 5150/12, которым суд прекратил производство по иску подрядчика о взыскании долга за выполненные работы, мотивировав это тем, что ранее подрядчик уже обращался в суд с данным требованием, но факта сдачи результата работ заказчику не доказал.

[4] Данный вывод представляется небесспорным, поскольку пункт 4 статьи 753 ГК РФ требует от сторон договора строительного подряда составления именно акта приемки результата выполненных работ. В отношении иных договоров подряда сдача результата работ подрядчиком и его приемка заказчиком в силу пункта 2 статьи 720 ГК РФ может оформляться как актом, так и иным документом, удостоверяющим приемку.

[5] Не подлежат обязательному применению с 1 января 2013 г. в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (Информация Минфина России N ПЗ-10/2012).

[6] См., напр.: Определение Конституционного Суда РФ от 20.02.2007 № 206-О-О.

[7] Тем не менее упоминание унифицированной формы акта приемки законченного строительством объекта приемочной комиссией КС-14 встречается и в судебных актах, вынесенных после вступления в силу действующего ГрК РФ. Так, в постановлении от 23.07.2013 № 4030/13 Президиум ВАС РФ признал правомерным условие договора строительного субподряда, по которому часть цены за выполненную работу выплачивалась генеральным подрядчиком субподрядчику после оформления заказчиком акта по форме КС-14.

[8] Отдельный этап работ, о котором идет речь в пункте 1 статьи 711 и в пункте 1 статьи 753 ГК РФ необходимо отличать от отдельного этапа строительства, который определяется как строительство или реконструкция одного из нескольких планируемых к строительству объектов или отдельной части объекта, если такой объект или часть объекта может эксплуатироваться независимо от других, т.е. автономно (пункт 1 Положения «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий», утв. Постановлением Правительства РФ от 05.03.2007 № 145).

[9] Соответствующая правовая позиция сформулирована, например, в Определении Экономколлегии ВС РФ от 09.12.2014 № 305-ЭС14-3435.

[10] Напр.: Постановление Арбитражного суда Московского округа от 30.03.2015 № Ф05-2706/2015 по делу № А40-96797/13.

[11] Аналогичный вывод содержится в Определении Экономколлегии ВС РФ от 17.08.2015 № 308-ЭС15-6751.

[12] Постановление Президиума ВАС РФ от 27.03.2012 № 12888/11.

[13] Определение Верховного Суда РФ от 27.08.2015 № 305-ЭС15-6882.

[14] Напр.: постановление АС Волго-Вятского округа от 22.03.2016 по делу № А43-30244/2014, постановление АС Восточно-Сибирского округа от 28.12.2015 по делу № А58-5767/2013, постановление АС Дальневосточного округа от 29.12.2015 по делу № А51-7265/2015, постановление АС Московского округа от 09.03.2016 по делу № А41-15146/2015, постановление АС Поволжского округа от 27.11.2015 по делу № А55-3888/2014, постановление АС Северо-Кавказского округа от 05.05.2016 по делу № А32-15346/2013, постановление АС Уральского округа от 23.12.2015 по делу № А60-13882/2015, постановление АС Центрального округа от 17.11.2015 по делу № А14-3772/2013 и др.

[15] Напр.: постановление АС Волго-Вятского округа от 03.04.2015 по делу № А28-1835/2014, постановление АС Западно-Сибирского округа от 22.10.2015 по делу № А03-11975/2014, постановление АС Северо-Западного округа от 02.11.2015 по делу № А26-192/2015, постановление АС Дальневосточного округа от 01.12.2015 по делу № А04-4219/2014, постановление АС Поволжского округа от 21.12.2015 по делу № А12-12128/2015, постановление АС Уральского округа от 07.04.2016 по делу № А47-4693/2015 и др.

Для чего нужен данный акт

Акт приемки работ — своего рода гарантия от возникновения судебных споров и разногласий. Если же подобное разбирательство все же возникает, акт становится доказательным документом. Отсутствие акта суд может расценить, как пренебрежение к законодательно установленной процедуре сдачи-приемки работ, что в свою очередь может повлечь наложение штрафных санкций со стороны контролирующих структур.

Из перечня выполненных работ составляют таблицу. В документе фиксируют и то, что работы выполнены должным образом и у заказчика отсутствуют претензии к исполнителю.

В случаях, если заказчик остался недоволен качеством произведенных работ, это следует также отразить в акте с подробным перечислением выявленных недостатков, а также указанием сроков по их устранению.

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

- Номер и дата заключения договора. Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

- Сведения о выявленных недостатках. Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

- Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.

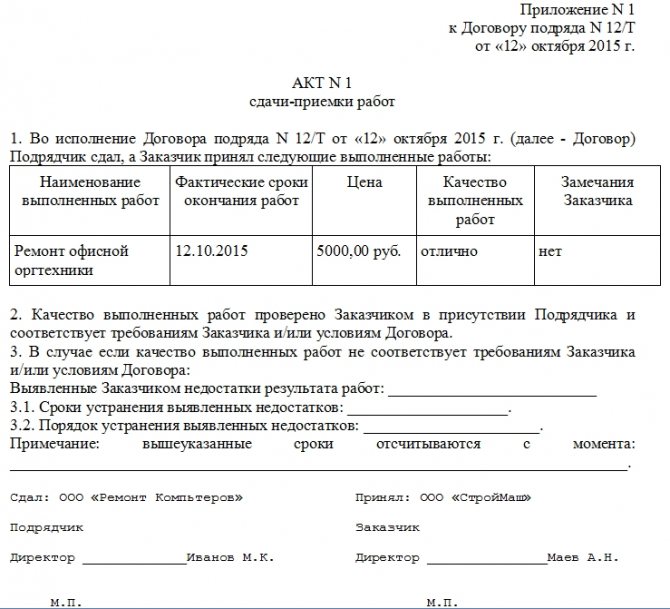

Инструкция по оформлению акта сдачи-приемки выполненных работ

- В первую часть акта включаются сведения о том, к какому именно документу он является приложением (номер приложения, дата, номер договора). Затем посередине пишется слово «акт» и коротко обозначается его суть (в данном случае, «сдача-приемка работ»).

- Вторая часть включает в себя таблицу, но сначала фиксируется сам факт сдачи-приемки работ, а также тот документ, на основании которого он состоялся (его наименование, например, «Договор», номер и дата его составления).

- Затем в таблицу по порядку вносятся все виды выполненных работ, с указанием сроков сдачи, стоимости, качества, и замечаний заказчика.

- Далее необходимо внести пункт о том, что выполненные работы были проверены и претензии у заказчика отсутствуют. Если это не так – то в пункте ниже нужно подробно описать выявленные недостатки, а также внести сроки и порядок по их устранению.

- Внизу документа следует указать наименование организаций-сторон договора подряда (в соответствии с учредительными документами).

- И в завершение акт по сдаче-приемке работ должен быть заверен подписями руководителей организаций или же уполномоченных на проведение данной процедуры лиц.

- При необходимости акт можно заверить печатями.

Колонки о наименовании работ, качеству и замечаниям следует заполнять особенно тщательно, поскольку именно эти сведения в случае возникновения судебных споров будут являться основными аргументами в суде.

После подписания акта по сдаче-приемке выполненных работ, все претензии могут рассматриваться только в судебном порядке.

Как оформляется акт выполненных работ

Унифицированный вариант документа предусмотрен только для приёма результата строительно-монтажных работ. Это форма КС-2, скачать бланк которой можно здесь. Во всех остальных случаях используют рекомендуемые шаблоны или составляют собственные, например, на основе той же КС-2.

Законодательство обязательные требования к содержанию акта не устанавливает. В соответствии с ч. 4 ст. 9 Закона о бухучёте № 402-ФЗ формы первичных документов, для которых нет унифицированных вариантов, утверждает руководитель организации, а составляет их сотрудник, ответственный за ведение бухгалтерского учёта. Бланки для государственных структур оформляют в соответствии с бюджетным законодательством. Коммерческие организации кроме самостоятельно разработанных форм могут применять универсальный передаточный документ, шаблон которого рекомендован ФНС в письме от 21 октября 2013 г. N ММВ-20-3/[email protected]

Какие сведения должны быть в акте

При оформлении акта желательно учитывать требования Закона о бухучёте к первичным документам. Для подтверждения факта хозяйственной деятельности в нём должны быть указаны:

- дата составления;

- название организации, выставляющей акт;

- перечень видов и объёмы работ;

- информация о цене в виде итоговой суммы и по каждой позиции отдельно;

- должности и подписи лиц, которые отвечают за оформление документов.

Печать на акте проставлять не обязательно. Согласно ч. 2 ст. 9 Закона 402-ФЗ оттиск печати не входит в перечень необходимых для первичного документа реквизитов.

Для исключения спорных ситуаций стороны вправе добавить в акт дополнительные сведения.

- Реквизиты договора, на основании которого он составлен. Это особенно важно, если между сторонами заключено сразу несколько договоров на работы или услуги.

- Информация о выявленных недостатках. Обычно в акте указывают, что работа сделана качественно и в срок, у заказчика нет претензий. При этом в соответствии с п. 2 ст. 720 ГК РФ заказчик имеет возможность указать на изъяны, обнаруженные в ходе приёмки работ. Но если такой раздел не предусмотрен в акте, (например, используется форма КС-2) то у него не будет такой возможности. В этом случае лучше отказаться от подписания, составить отдельный документ с перечислением недостатков и передать его исполнителю. Если акт будет подписан без замечаний, то заказчик в последующем не вправе ссылаться на изъяны, которые могли быть выявлены во время приемки.

Порядок подписания

Как указано в п. 1 ст. 720 ГК РФ заказчик в присутствии подрядчика осматривает и принимает результат, и сразу подписывает акт выполненных работ. По договору оказания услуг документ можно направить заказчику предварительно электронной или обычной почтой. Для того чтобы это сделать по договору подряда, нужно включить в него такое условие. Также необходимо определить:

- порядок доставки акта заказчику (по почте, курьерской службой, электронным сообщением);

- адрес отправки;

- срок, в течение которого заказчик обязан осмотреть результат и принять работу.

Если акт будет передан способом, отличным от указанного в договоре, он будет считаться ненадлежаще доставленным.

По общему правилу документ подписывают в бумажном варианте, сделать это должны уполномоченные сотрудники заказчика и исполнителя лично. Факсимильное удостоверение акта допускается только в случае, когда это предусмотрено договором.

Акт приемки работ на объекте недвижимости: образец структуры документа

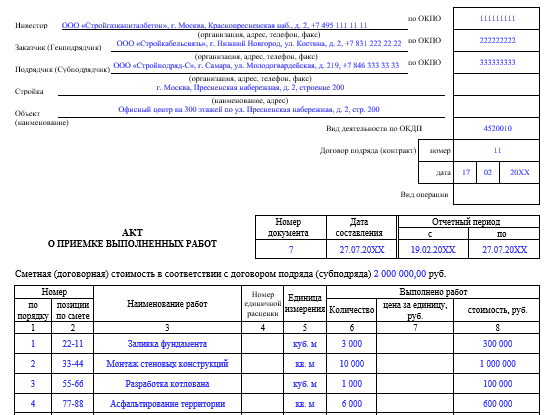

Форма КС-2 состоит из 2 частей. Первую можно условно назвать титульной. В ней фиксируются:

- данные об инвесторе, заказчике, подрядчике — их адреса, телефоны, ОКПО, вид деятельности подрядчика по ОДКП;

- адрес стройки;

- сведения об объекте недвижимости;

- номер контракта и дата его составления;

- номер акта, дата составления, отчетный период.

Вторую часть акта можно условно называть табличной: здесь нужно заполнить таблицу, состоящую из 8 колонок:

- В 1-й фиксируется порядковый номер выполненной работы.

- В 2-й указывается номер, соответствующий позиции выполненной работы в смете.

- В 3-ю вписывается наименование выполненных работ.

- В 4-й указывается номер единичной расценки (если стоимость работ зафиксирована в контракте, то соответствующая колонка не заполняется).

- В 5-й фиксируется единица измерения работы.

- В 6-й указывается общее количество работ.

- В 7-й отражается стоимость единицы работы, коррелирующей с единичными расценками (при указании таковых в контракте данный столбец не заполняется).

- В 8-й фиксируется общая стоимость работ.

В предпоследних снизу ячейках колонок 6 и 8 (если они не заканчивают таблицу в целом и являются последними для текущей части) фиксируются итоговые показатели по перечисленным на очередном листе акта работам. В последних ячейках колонок 6 и 8, которые заканчивают таблицу, указываются показатели по акту в целом.

Под таблицей приводятся должность, Ф. И. О. и подпись человека, сдавшего объект недвижимости, аналогичные данные человека, который его принял, печати сторон (если таковые используются).

Такова структура формы КС-2 и одновременно приблизительная структура документа, являющегося ее аналогом. Образец заполнения соответствующего бланка вы сможете скачать на нашем сайте.

Также с образцом заполнения формы КС-2 вы можете ознакомиться в статье .